金融業界に大変革の兆し。カギになるのは「顧客体験の再設計」

2021/07/13

あらゆる業界でオンラインシフトが急速に進み、生活者の価値観や購買プロセスにも大きな変化が起こっている今、オンラインとオフラインがシームレスにつながった新しい購買体験が求められています。

国内電通グループは2021年2月より、OMO(オンラインとオフラインの融合)時代の新たな「ショッピング体験」をデザインするプロジェクト「dentsu SX(エスエックス)」(※1)をスタート。SXという名称には「Shopping Transformation」と「Shopping Experience」の両義が込められており、これからの時代に合わせた顧客体験を戦略・実装・運用までワンストップで支援します。

連載第3回のテーマは金融。業界で起こっている大きな地殻変動と、顧客体験を軸にした金融の未来について、dentsu SXプロジェクトメンバーである電通の森直樹、電通ライブの石阪太郎、電通デジタルの前田良樹が語り合います。

【連載の過去記事はこちら】

第1回:店舗とECの融合にとどまらない、未来のショッピング体験

第2回:オンラインで「買う→試す→売る」を楽しむ!コロナ禍でさらに多様化するコスメの消費行動

※1 dentsu SX

国内電通グループ7社による、OMO時代に沿ったオンオフ統合の購買体験を顧客目線でデザインし、リテール領域において企業の事業成長に貢献するプロジェクト。電通グループのこれまでの事業蓄積と、戦略パートナーとして参画するfrog design inc.の知見を統合。電通独自の顧客行動データや、AIやクラウドなどの最新テクノロジーを活用し、顧客インサイトを掴むクリエイティビティと掛け合わせることで、顧客視点に立ったブランド独自のショッピング体験を創出する。(詳しくはリリースを参照)

なかなか進まない金融DX。ボトルネックは日本人特有のマインド

──はじめに、国内の金融業界におけるDXの現状を教えていただけますか?

前田:周知のとおり、従来型の銀行業務は低金利の長期化、新しいプレーヤーによるユーザー獲得競争に加え、コロナ禍によるユーザー行動などの制限も重なり、厳しい状況が続いています。この苦境を打開する打ち手としてフィンテックに代表されるような金融DXも徐々に浸透しつつあります。

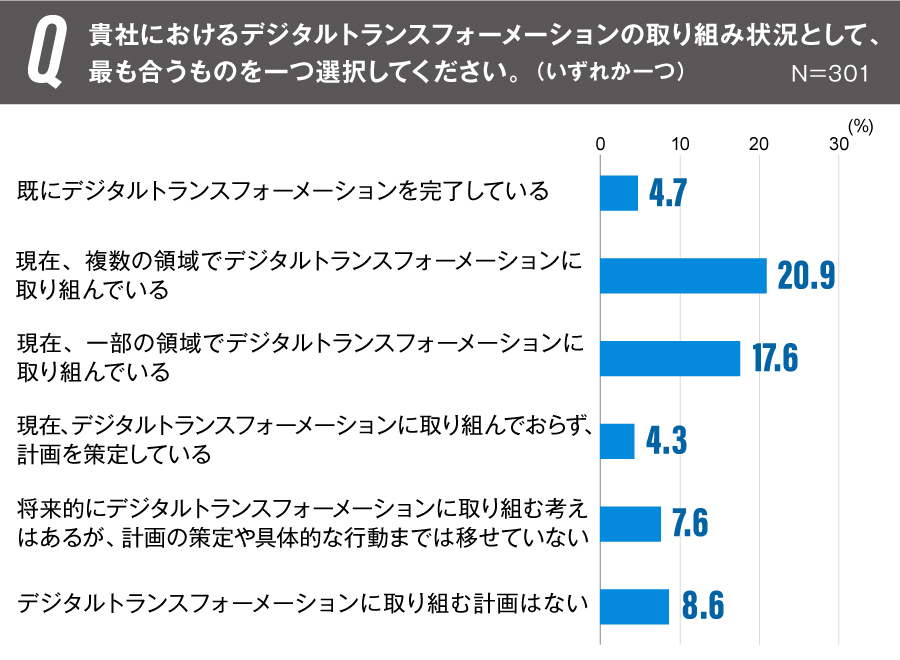

しかし、電通デジタルが2020年に実施した「日本における企業のデジタルトランスフォーメーション調査」で金融のキーパーソン約300人にアンケートを取ったところ、「一部の領域でもDXに取り組んでいる」と答えたのは全体の42.3%。この数値は他業界と比較して高くも低くもない水準ですが、以前からフィンテックに取り組んでいた背景を考えると、思ったよりも成果が上がっていないという実感が金融機関の方々にはあるようです。

森:ユーザー視点で金融サービスを考えると、近年は非金融プレーヤーがつくった金融に近い領域のアプリや、世の中にある金融以外の洗練されたサービスも含めて、生活者は新しいUI/UXに触れる機会が増えています。それらと比較して、トラディショナルな金融機関が提供しているサービスやサポートに不満を感じるケースも少なくないようです。

デジタルデバイスの普及で生活者の行動は大きく変化しました。ウェブ、モバイル、アプリなどを介してどこでも金融・銀行サービスを利用できるようになり、実際にマイクロペイメントサービスや電子マネーを用いた決済はすでに日常化しています。このような大きな変化に対して、ユーザーに優れたUI/UXを提供するための全体設計をゼロベースで考えなければなりません。

石阪:日本人特有の「安心・安全志向」や「現金主義」といった文化も、海外と比べて金融DXの浸透が遅れている一因になっています。もちろん、オンラインとオフラインのすみ分けは必要です。日常的なトランザクション(取引)はある程度オンラインに移行していますが、資産運用や複雑な金融商品を取り扱う場合は、やはり金融機関のコンサルティングが欠かせないでしょう。

そもそも、資産運用の重要性や金融商品への理解を促すサービスが整っているとは言えない状況なので、オンオフ以前の顧客体験に立ち返って考え直すことが大切だと感じています。

非金融プレーヤーが金融領域に進出し、銀行の存在意義が問われる時代に

──金融DXには多くの課題がある一方で、新しい取り組みにチャレンジする動きも出てきています。その中でも注目しているトピックをいくつか教えてください。

前田:近年、「デジタルバンキング」の流れが加速しています。例えば、ふくおかフィナンシャルグループが2021年5月にサービスを開始した「みんなの銀行」。国内初のデジタルバンクをうたい、口座開設や入出金、お金の管理などをスマホ専用アプリで完結できるサービスを展開しています。ポイントは、ミレニアル世代/Z世代をメインターゲットに、心地よく使いやすいUI/UXを志向していること。金融業界の大きな課題の一つである若年層との接点を創出する取り組みとして注目しています。

実際に、イギリスで預金口座を持つミレニアル世代(18〜34歳)は、30%がスマホを銀行取引の主なツールとして活用し、45%が週に数回、アプリを通して銀行取引をしていることが明らかになっています(※2)。この潮流は遅かれ早かれ日本にも広がることは間違いありません。

石阪:私は「補助金制度」と「法改正」に注目しています。前者は政府が地方銀行の再編にかかるシステム統合費用などの一部を補助するもので、地銀再編が一気に加速すると予想されています。

一方、2018年施行の改正銀行法を機に、銀行が銀行業以外の業務を拡張する事例も増えています。電通グループも三井住友フィナンシャルグループと広告・マーケティングサービス事業を手がける新会社を設立しました(※3)。このように銀行が従来とは異なるビジネスモデルを模索する動きは今後も活発になるでしょう。

森:関連するトピックとして、「BaaS(Banking as a Service)」もありますよね。これは、銀行の金融サービスをAPI連携で非金融業者に提供するもの。銀行の新たなキャッシュポイントを創出し、提供先で新しい顧客接点を生み出すビジネスモデルとして期待されています。

前田:他にも、銀行口座を介さずにデジタルマネーで給与を支払う「デジタル給与」や、いわゆる後払い決済の「BNPL(Buy Now, Pay Later)」も、海外ではかなり盛り上がっています。日本にどこまで浸透するのかはさておき、ユーザー体験の向上を目的に、こうしたサービスがトレンド化する可能性は十分に考えられます。中には非金融プレーヤーで完結するビジネスモデルもあるため、銀行の存在意義がますます問われることになるでしょう。

※2

出典:https://www.salesforce.com/uk/blog/2017/01/insights-into-the-changing-needs-of-todays-retail-banking-custom.html

※3

2021年7月8日、電通グループと三井住友フィナンシャルグループは共同で、金融ビッグデータを活用した広告・マーケティングサービス事業を営む合弁会社「株式会社SMBCデジタルマーケティング」を設立した。(詳しくはリリースを参照)

カスタマージャーニーとエンプロイジャーニー、両軸の改革が必要

──ここまでお話しいただいた金融業界の潮流を踏まえて、dentsu SXが注力したい領域や発揮できるケイパビリティを教えてください。

前田:テクノロジー自体は今後も進化していくことは間違いありませんが、技術的に優れていることと、生活者が便利に感じることは、必ずしもイコールではありません。技術と生活者インサイトの心地よい着地点を見つけることが私たちの役割であり、電通グループの知見やノウハウが生きる部分ではないかと考えています。

例えば、電通ライブは企業ミュージアムやブランデッドストア、イベントなどの実績を通して、テクノロジーを活用したオフライン体験のノウハウを蓄積してきました。このような各グループ企業のユニークネスを結集して、チームとして価値を発揮することが重要だと思っています。

石阪:現金を下ろす、税金を振り込む、といった日々の取引はどんどんオンラインに移行すべきですが、大きなお金を借りるときや金融商品を検討するシーンでは、対面ならではの安心感や行員のコンサルティング機能の価値は残り続けると思います。そこでいかにリッチな体験をユーザーに提供できるかがポイントですよね。

前田:電通デジタルが実施したユーザーインタビューでも、「金融商品は信用できる人から買いたい」という声が根強くありました。そこは、金融ならではの購買特性の一つだと思います。

石阪:例えば、購入までのコンサルティングは対面で行い、その後の運用や定期的な相談など関係性を継続するフェーズはウェビナーやオンライン対応に移行する、といった切り分けが考えられます。それらオンオフの体験を、バラバラではなく一つの文脈で設計することが大切ではないでしょうか。

前田:銀行は、地銀も含めて利便性が高い立地に店舗を構え、地域の方々とコミュニティーを築いてきました。コロナ禍で店舗の価値が問い直される中、改めて店舗の役割を再定義し、改修・再設計することが求められています。

例えば、顧客と信頼関係を構築するための体験型店舗、新規顧客獲得のためのバーチャルストア、あるいは従来のコミュニティーとしての価値を磨く方向性も含めて、店舗という資産をどう活用するのか、本格的な議論を進めていく必要があります。

森:若い世代の中には完全にオンラインでサービスを完結してほしいと考える人もいますし、シニア層でもデジタルへの感度が高い人は少なくありません。世代、資産の規模に限らず、それぞれのニーズに寄り添ったカスタマージャーニーを考えるべきですよね。

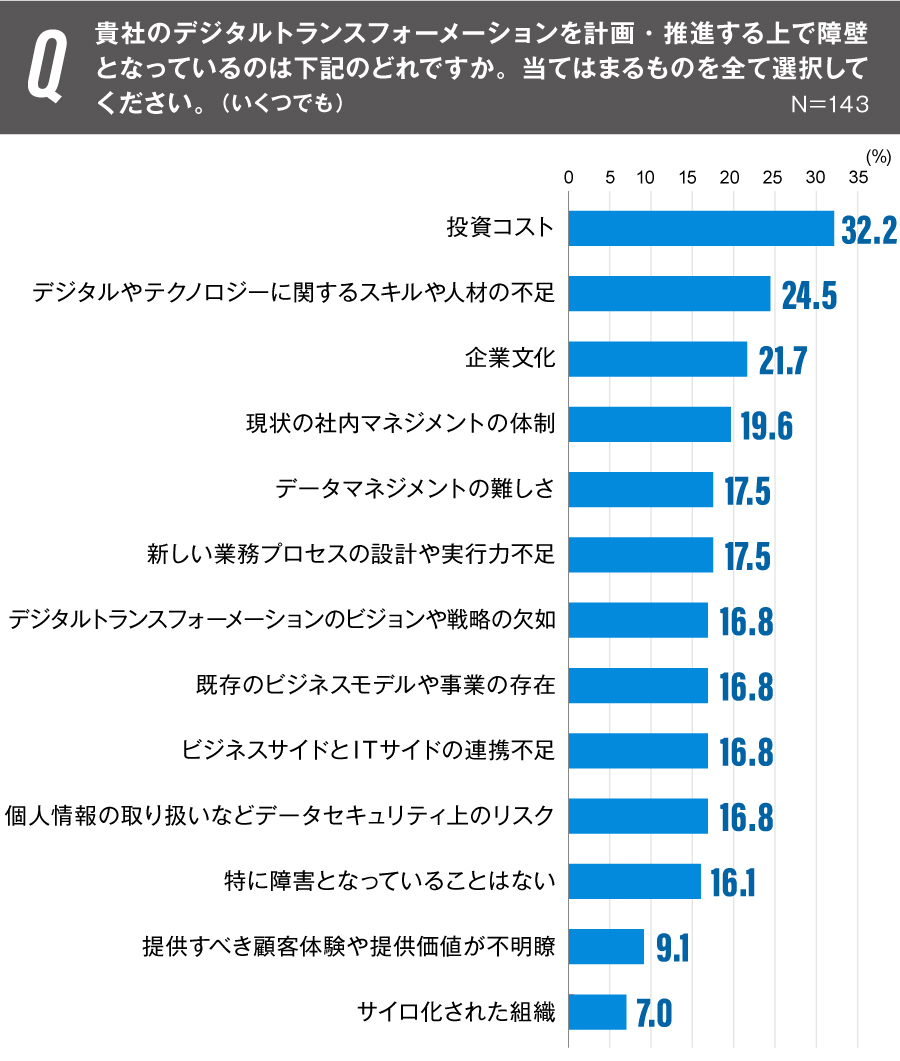

前田:カスタマージャーニーの再設計と同時に、エンプロイジャーニーもカギになると思っています。実際にDX推進の障壁について金融機関の方々にヒアリングしてみると、1番目のハードルは投資コストですが、2番目に挙がるのがデジタルやテクノロジーに関するスキル・人材不足。そこに関しては電通デジタルでDXの研修プログラムやハンズオンでDX人材を常駐させる取り組みを展開しているので、お手伝いできることもあると考えています。

石阪:特に、資産運用や金融商品のコンサルティングを行う場面では、ユーザーからの信頼や共感が非常に重要です。デジタルの知見だけでなく、ユーザー体験を高めるコンサルティングという観点でも、エンプロイジャーニーが果たすべき役割は大きいと思います。

森:法改正やプレーヤー環境の変化、そして、テクノロジーの進化で大きな動きが生まれているのが、金融業界の現在地です。その中でdentsu SXだからこそ提供できる価値を、私たちも感度高く学びながら提案していきたいですね。

dentsu SXでは、企業の皆さまからのご相談やご質問を受け付けております。興味のある方は、ぜひ公式サイトからお問い合わせください。

次回は「ファッション」業界におけるショッピング体験の変化と、これから取り組むべきアクションについてご紹介します。

この記事を読んだ方は、こちらの記事もおすすめです

・人間の知られざる“ホンネ”を科学する、顧客体験の新アプローチ [2021.06.09]

・自社のDXの現在地は?足りないものは?DX診断で気づくこと [2021.02.03]

・元バンカー、銀行辞めてまで懸けた中小企業支援の“場” [2020.12.09]

・イノベーションのカギは“関係者”にあり。応援で社内変革を促すアクセラレーター [2020.10.26]

本記事に関するお問い合わせは、下記遷移先の「プレスリリース、ウェブ電通報記事に関するお問い合わせ」からお願いします

電通ウェブサイト・お問い合わせページへ