モバイル決済が生活に浸透する先、日本のキャッシュレスはどう変わる?

プラスチックカードからモバイルへ。

「決済手段の主役が変わった。」

そう思わせる結果が、2024年12月に実施したキャッシュレス調査(調査概要はこちら)で表れました。

「電通キャッシュレス・プロジェクト」が、毎年実施して今年で第7回となる「生活者のキャッシュレス意識調査」。今回のテーマは、「モバイル決済の利用実態解明」です。

日本のキャッシュレス決済に構造変化が起き、今後はモバイル決済が主役となる―。この仮説をベースに、

生活者のキャッシュレス認知に変化はあるのか

キャッシュレス利用者が一番利用している決済手段はなにか

個人間送金、投資、融資、保険などの金融サービス利用とモバイル決済との関係はあるのか

といった問いを立て、調査を実施しました。

カードが推進してきた日本のキャッシュレス決済は、今大きな転換点を迎えているように感じます。

「キャッシュレス・インサイト2025」では、前編/後編で、「生活者」とキャッシュレス決済を受け付ける「店舗」の両面から、電通の吉富才了が日本のキャッシュレス決済を俯瞰(ふかん)して考察します。

日本のキャッシュレス指向を、より鮮明に

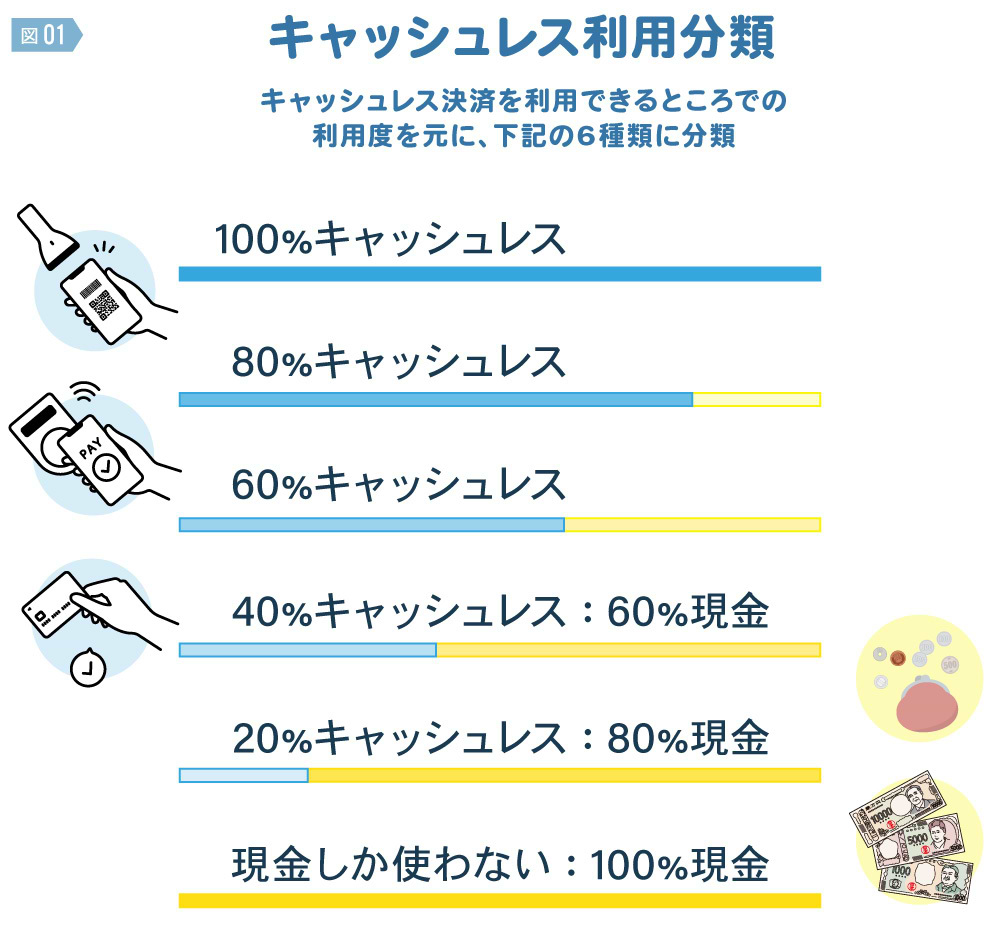

日本人のキャッシュレス指向が強まっている。今回の調査では、そう感じる結果が出ました。直近1年間の日常生活において、キャッシュレス決済を利用できるところで、どのくらいの頻度でキャッシュレスを使っているのでしょうか。

今回の調査では「100%キャッシュレス」「80%キャッシュレス:20%現金」「60%キャッシュレス: :40%現金」「40%キャッシュレス:60%現金」「20%キャッシュレス:80%現金」「現金しか使わない:100% 現金」の6分類から選んでもらいました。

この分類によって、大きくキャッシュレス派と現金派に分けることができます。「100% キャッシュレス」「80%キャッシュレス」「60% キャッシュレス」はキャッシュレス派。「40% キャッシュレス:60%現金」「20%キャッシュレス:80%現金」「現金しか使わない:100% 現金」は現金派と見なすことができます。

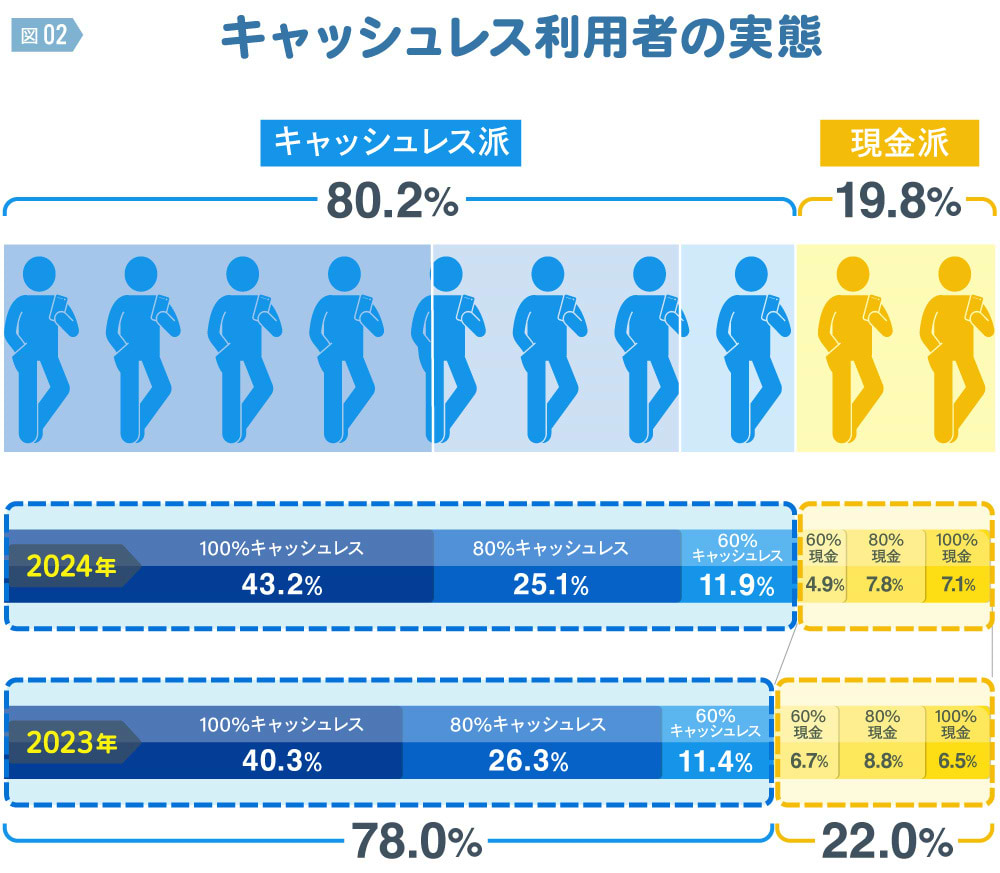

キャッシュレス派が8割超え。噂の“年齢格差”もなし

今回の調査結果では、日常生活の決済シーンで、5割以上キャッシュレスの決済手段を使っている人たち、つまりキャッシュレス派は80.2%となりました。内訳は、「100%キャッシュレス」が43.2%、「80%キャッシュレス」が25.1%、「60%キャッシュレス」が11.9%です。

前回(2023年11月)の調査結果で、キャッシュレス派は78.0%でした。直近1年間で2.2 ポイント増えたことになります。キャッシュレス派が8割を超え、またじわりと生活者の決済状況がキャッシュレス利用へ動いている状況がうかがえます。

現金派はどうでしょうか。今回の調査では前回の22%から減って19.8%となり、2割を切りました。これまで現金派の中でも一部キャッシュレスを使っていた「60%現金」と「80%現金」の人たちが、キャッシュレス派へ少しずつ移行しているようです。

ちなみに、キャッシュレス推進協議会※によれば、日本のキャッシュレス決済比率(日常の支出金額の中でキャッシュレス決済が占める率)は2023年時点で、39.3%と報告されています。キャッシュレス派が8割を超え、なおかつ完全キャッシュレス派とも呼べる「100% キャッシュレス」が4割を超えているにもかかわらず、キャッシュレス比率はなぜそんなに低いのでしょうか。

その理由は、まだ多くの中小店舗がキャッシュレス決済に対応していないからだと考えられます。この点については、キャッシュレス決済受付側の店舗に関する第2回「中小店舗のキャッシュレスの壁」で、触れていく予定です。

※:一般社団法人キャッシュレス推進協議会「キャッシュレス・ロードマップ2024 」(2024年12月)を参照

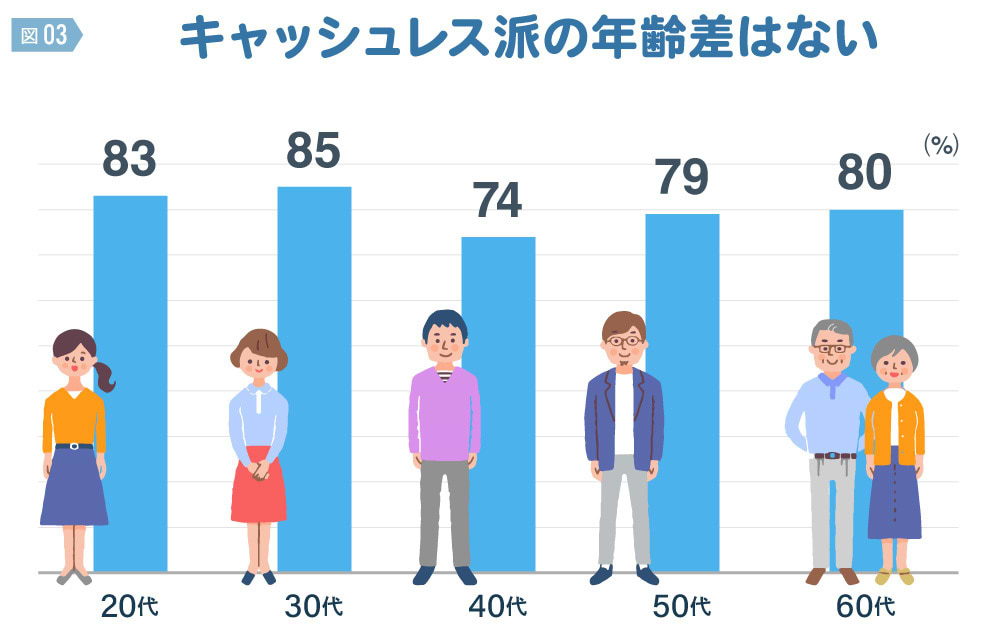

また、キャッシュレスについては、「年齢が高くなるにしたがって、キャッシュレス決済利用が減り、現金派が増える」と都市伝説的に言われることがあります。しかし、今回の調査では、20代のキャッシュレス派は83%、30代は85%、40代は74%、50代は79%、60代は80%となり、年齢によるキャッシュレス格差はあまり見られませんでした。

キャッシュレスの主役の座は、カードからモバイルへ

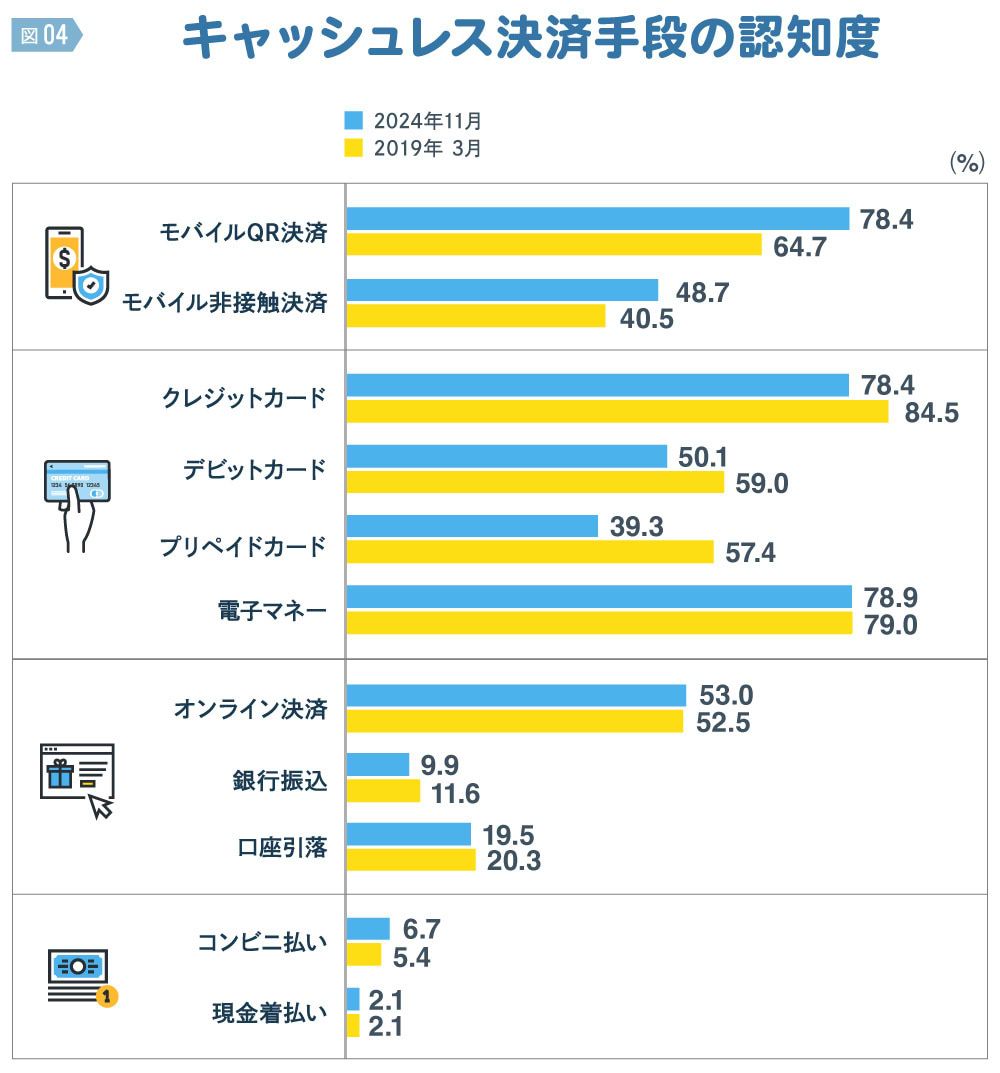

図表4のチャートは、5年前の2019年3月の調査と、2024年12月の調査を比較した結果です。これを見ると、モバイル決済の認知度だけが5年間で上昇しています。逆に、カードの認知度は下降気味です。オンライン決済や現金払いはほぼ変わっていません。具体的に見ていきましょう。

2019年3月といえば、PayPayがローンチした2018年10月から約半年後ということになります。モバイルQR決済がキャッシュレス決済であるという認知度は64.7%でした。この時点でも、短期間での認知向上という意味で、驚異的な数字であることは間違いありません。

日本中にPayPay旋風が巻き起こり、メディアは連日キャッシュレス決済を特集していました。2024年12月時点では13.7ポイント増えて78.4%に。モバイルQR決済の認知度はキャッシュレス決済手段としてクレジットカードにならび、交通系(Suica、PASMOなど)、流通系(WAON、nanacoなど)といった電子マネーとほぼ同格にまでなったのです。

また、カードやデバイスを専用機器にかざすだけで決済できる「モバイル非接触決済」は、2019年の40.5%から8.2ポイント増えて48.7%となり、認知率では6位になっています。この5年間で大きく伸びたのは、モバイルQR決済とモバイル非接触決済だけと言えます。モバイル決済がキャッシュレス決済手段として認知されてきたことの表れでしょう。

一方、認知率で大きく減退したのはカードです。クレジットカードは2019年の84.5%から78.4%へ6.1ポイント減少しました。デビットカードは59.0%から50.1%へ8.9ポイント減少。プリペイドカードは57.4% から39.3%へ18.1ポイントも減少しています。カードがキャッシュレス決済の代表格ではなくなりつつあることの現れかもしれません。

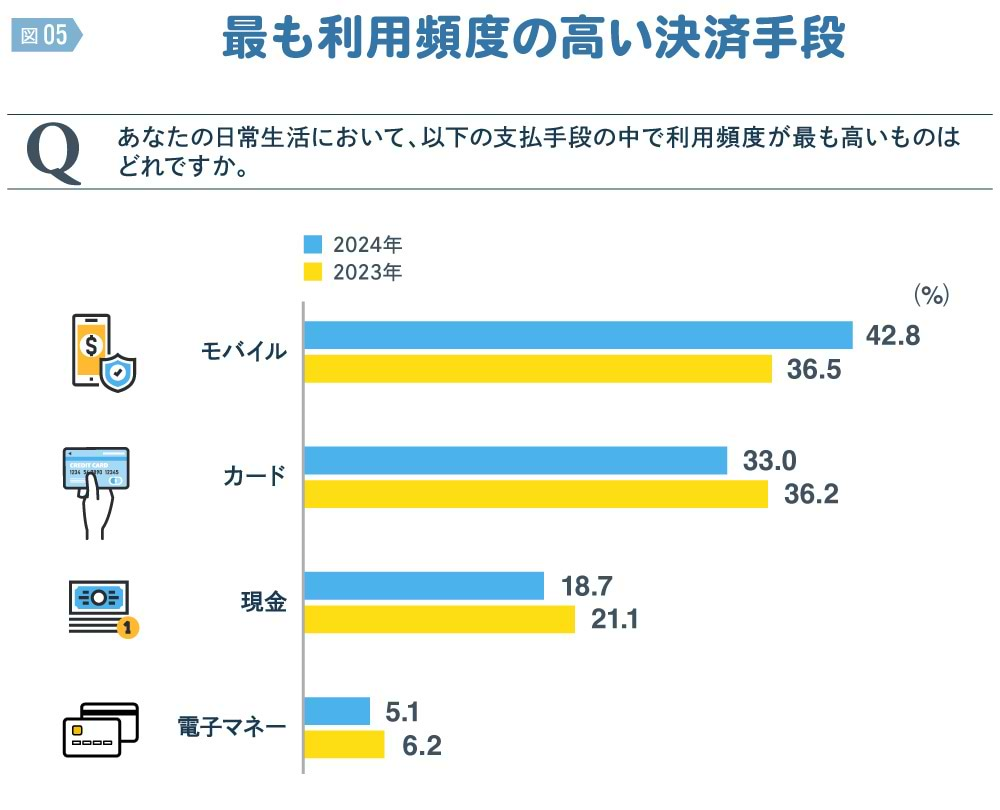

最も使うキャッシュレス決済手段は、モバイル決済が最多に

では、利用頻度で見てみるとどうでしょうか。日常生活において最も利用頻度の高い決済手段はなにかを聞いてみました。

その結果、モバイル決済(QR 決済と非接触の合計)を第一決済手段としている人が42.8% で最も多いということがわかりました。前回調査の36.5%から6.3ポイント上昇し、5人いたとしたら2人強がモバイル決済を第一決済手段として使っているということになります。

一方で、カード(クレジット、デビット、プリペイドの合計)は33.0%で、前回から3.2ポイントのダウンとなりました。現金は18.7%で前年から2.4ポイントのマイナス。電子マネーは5.1%で、前回から1.1ポイントダウンとなりました。

今回の調査で伸びたのはモバイル決済のみとなり、カードや現金、電子マネーが下落した分がモバイル決済に替わっていると分かります。

前回の調査では、モバイル決済が36.5%、カードが36.2% で、モバイル決済がわずか0.3%でトップでした。しかし今回は42.8%と33.0%で、その差は9.8ポイントと大きく開きました。キャッシュレス決済の主役が変わったと言ってもいいでしょう。

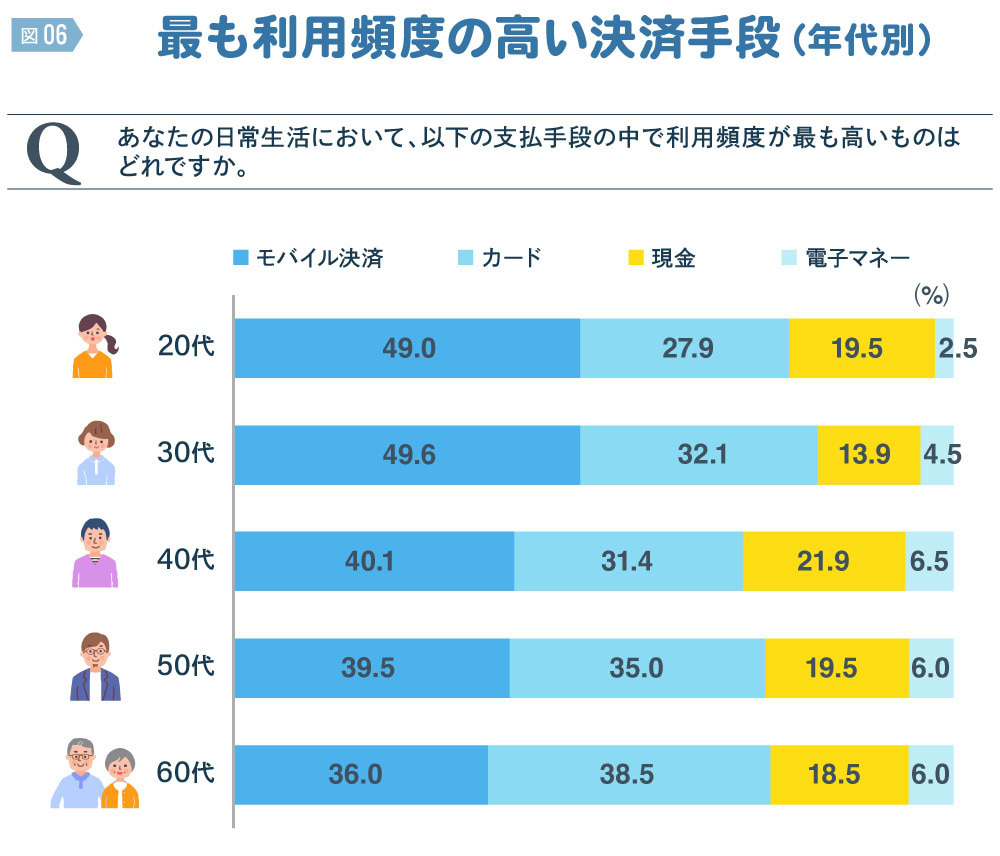

なお、年代別に見ると、若年層ほどモバイル決済を第一決済手段とする割合が高いことがわかります。20代は49.0%、30代は49.6%。若年層では実に半数がモバイル決済主義です。

詳しくは後述しますが、彼らは今後も長らくキャッシュレス決済を使い続ける可能性がある有望ユーザーです。40代になると40.1%となり、50代では39.5%、そして60代では36.0%まで低下します。60代は唯一、カードを第一決済手段としている人の割合(38.5%)が高いという結果でした。

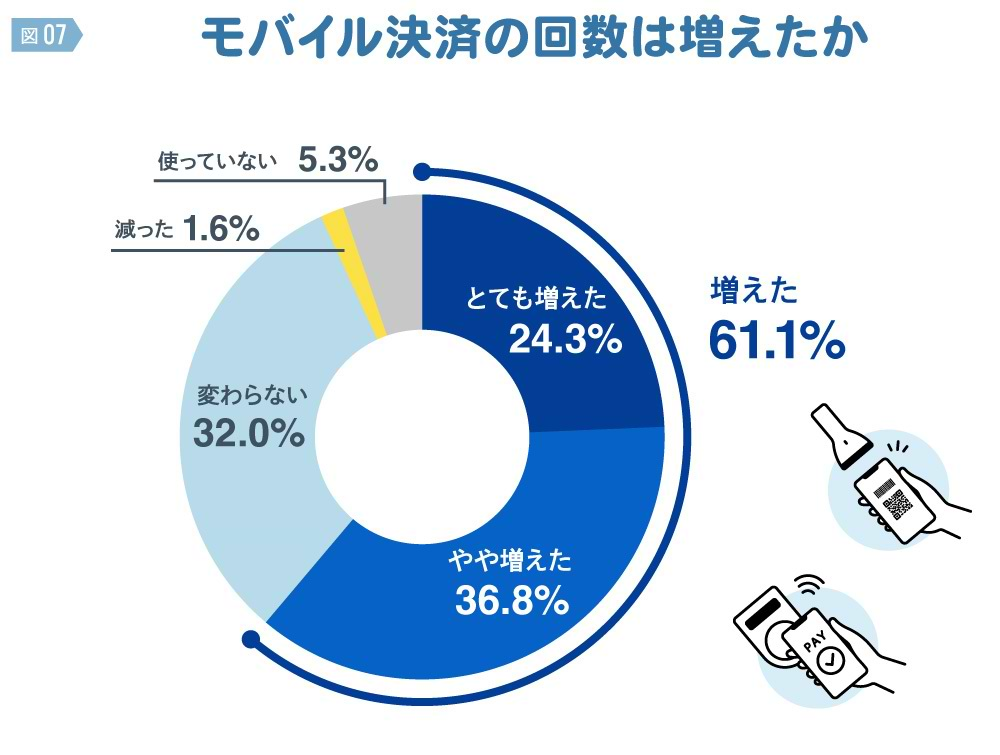

2年で上がったモバイル決済の浸透力

モバイル決済はいつから浸透していったのでしょうか。今回の調査結果では、キャッシュレス決済を利用している人のうち、61.1%が「2024年に入ってからモバイル決済の回数が増えた」と回答しました。とても増えたという人は4人に1人(24.3%)、やや増えたという人は3人に1人(36.8%)。これらのデータから、カードや電子マネー、現金よりもモバイル決済の利便性の高さが示唆されています。

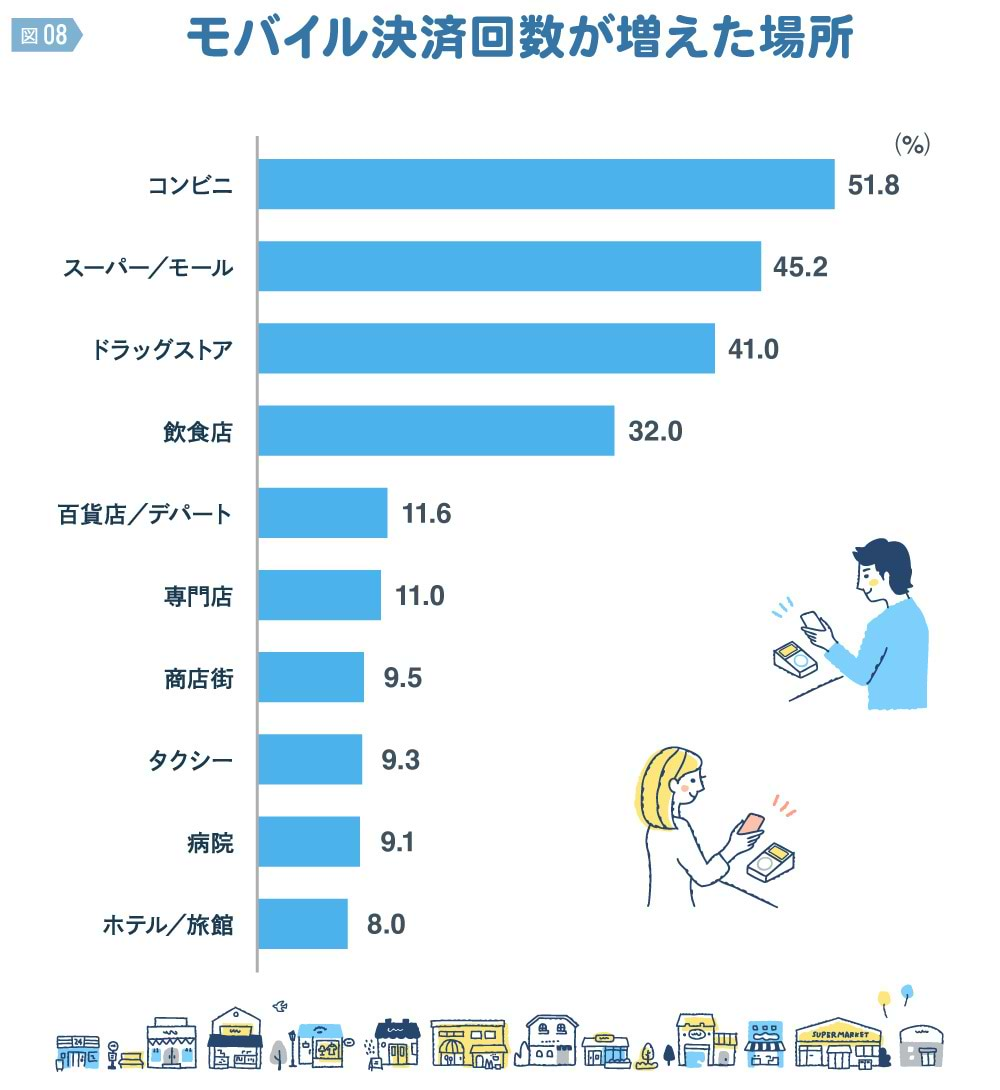

では、どこでモバイル決済が増えているのでしょうか。最も多かったのがコンビニ(51.8%)、ついでスーパー/モール(45.2%)、ドラッグストア(41.0%)となっています。このトップ3は、いずれもレジが混み合いがちな場所です。

これらの場所でのモバイルQR決済は利用者提示型(CPM: Consumer Presented Mode)で、スマートフォンに表示されるQRコードを提示するだけで良く、カードを決済端末に挿入し暗証番号を入力するなどの手間がありません。

グラフ表示はしていませんが、場所ごとの決済手段の頻度を見ると、コンビニのトップはモバイル決済(62.6%)で、クレジットカード(31.2%)や現金(33.4%)の2倍も使われています。ドラッグストアでもモバイル決済がトップで56.8%。2021年時点では、現金(49.2%)がトップで、モバイル決済(39.5%)は2位につけていたところ、17.3ポイントも上昇しました。

スーパー/モールでは、クレジットカード(60.0%)がトップですが、モバイル決済(54.9%)は2位。2021年時点では、36.3%と3位で、カードや現金の方が高い結果となっていました。

直近わずか2年でモバイル決済の浸透度は大きく上がり、日本のキャッシュレス決済の利用状況を大きく変えつつあります。

決済事業者が期待する新たな収益源とは

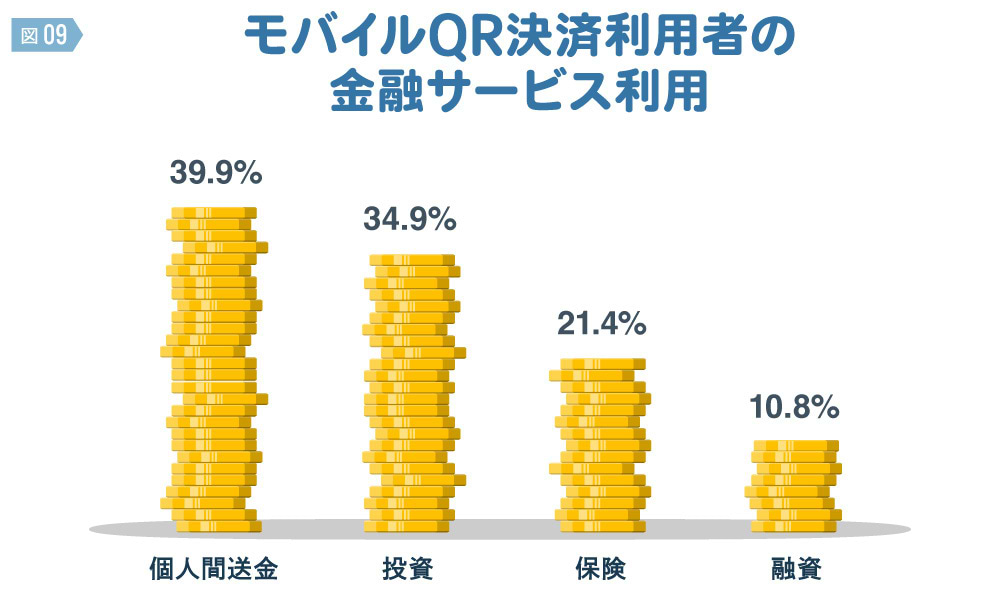

モバイル決済が浸透する一方で、モバイル決済事業者はカードではむずかしかった金融サービスのクロスセルを推進し、着々と新たな収益源を手に入れています。つまり、個人間送金、投資、保険、融資などの金融サービスを一つのアプリ(デジタルウォレット)で提供しようとしているのです。

個人間送金の場合、モバイルQR決済利用者の39.9%が利用しています。確かに、送金手数料は無料なので、直接的には収益とはなりません。しかし、資金の受け手は、その資金で決済アプリ経済圏内でショッピングする可能性があり、手数料収入が見込めます。手数料率は減少しても、件数が増えればトップラインは伸びていきます。

モバイルQR決済と投資のクロスユース率も34.9%と高い数値です。NISAによって決済と投資の連携がこれまで以上に強まっています。モバイルQR決済事業者の多くは投資サービスを決済に紐づけて提供しています。少額投資からNISAでのつみたて投資まで、年間にすれば相当な額が決済されることになり、その分投資手数料がはいります。投資で増えた資金は、いずれ決済にまわり、手数料収入に変わる可能性もあります。

“合わせて使える”金融サービスで、顧客エンゲージメントを高める

モバイルQR決済利用者で保険を利用している人は、21.4%でした。熱中症やインフルエンザ見舞金、自転車保険、ゴルフ保険など、手軽に買える短期少額保険が人気を呼んでいます。少額とはいえ保険料収入が積み上がれば、安定的な収益源になります。

融資を利用している人は10.8%でした。融資からは金利収入が見込めます。モバイル通信キャリアの融資サービスは、ブランド力と手軽さで伸びています。加盟店手数料収益が減速する中、消費者からの収益確保は重要なポイントです。

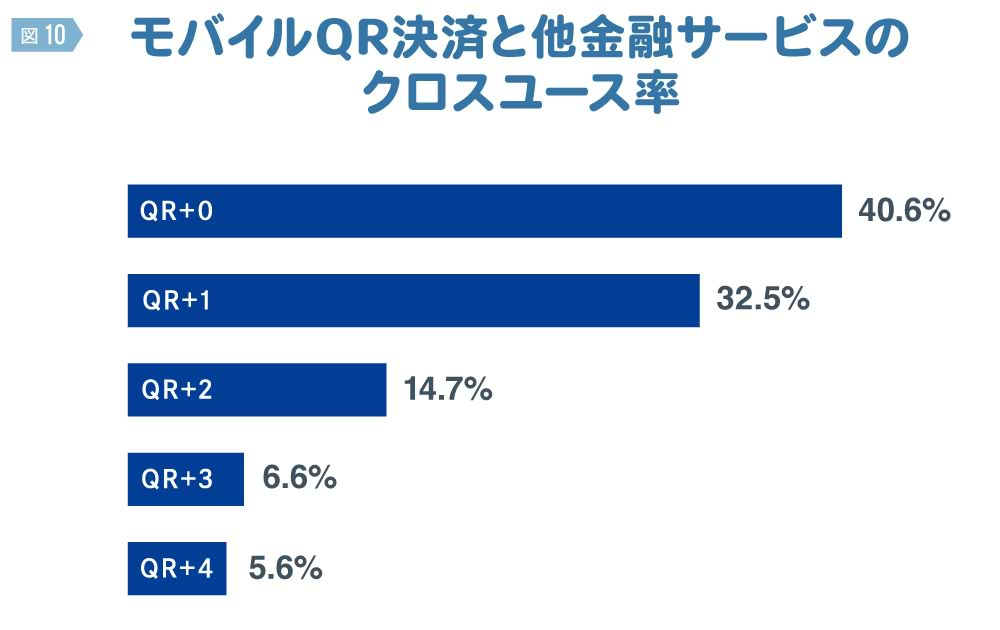

モバイルQR決済の利用者のうち、QR決済のみを使っている人は40.6%でした。つまり約6割の人は、何らかの金融サービスをクロスユースしていることになります。モバイルQR決済がデジタルウォレットアプリとして機能していることの証左でもあります。

利用サービス数がモバイルQR 決済+1件の人は32.5%でした。+2件は14.7%、+3件は6.6%、+4件は5.6%でした。デジタルウォレットであれば、その中にいくつでも金融サービスを組み込むことができます。

クロスユースが進めば進むほど、顧客のエンゲージメントも高くなり、収益を継続的に伸ばすことができます。また、モバイルQR決済と他サービスのクロスユース率が高いことは、ユーザーにとっても利便性が高いなどのメリットがあることの証左であると考えられます。モバイル決済は金融サービス利用の入口としても、今後さらに存在感を増していくかもしれません。

次回は、キャッシュレス決済を提供する店舗側の変化について見ていきたいと思います。

【調査概要】

第7回「生活者のキャッシュレス意識調査」

・目 的:生活者の決済手段の変化の把握

・対象エリア:日本全国

・対象者条件:20~69歳男女

・サンプル数:1000 ※

・調 査 手 法 :インターネット調査

・調 査 期 間 :2024年12月1日~12月3日

・調 査 機 関 :楽天インサイト株式会社

※ 1000人に対し、性年代構成比を人口構成比(R2国勢調査)にあわせてウエイトバック集計を実施。「%」および「n」はウエイトバック後のスコア、サンプル数を掲載。

※掲載されている情報は公開時のものです

この記事は参考になりましたか?

この記事を共有

著者

吉富 才了

株式会社電通

BXクリエーティブセンター エクスペリエンスデザイン部

シニア・プランニング・ディレクター

「電通キャッシュレス・プロジェクト」主宰。米系コンサルティングファーム、欧州系投資銀行を経て、電通入社。金融(銀行、証券、保険など)、通信、自動車、飲料、トイレタリー、医薬品などのクライアントの新事業開発、マーケティング・ブランド戦略、PRに従事。 寄稿として、「コーポレート・レピュテーション」(Advertising)、「CSRとコーポレート・レピュテーション」(日経ブランディング)など。 日本証券アナリスト協会検定会員。