さよなら、中計のジレンマ!「積み上げ」×「逆算」アプローチのすすめ

今、中期経営計画(以下、中計)の公表をやめる大手企業が出てきています。

経営環境の不確実性の高まりを背景に、硬直的な数値目標が逆にリスクになるため、柔軟で機動的な経営開示を選ぶ企業が増えているからです。

「『積み上げ』で考えると本来の目標に到達できない」

「未来からの『逆算』で考えると絵空事にしかならない」

こうした時代に中計策定を続ける企業の事業部長にとって悩ましいのが、「野心」と「現実」の両立の難しさです。

本稿では、そんな“中計のジレンマ”解消の第一歩として、「積み上げ」×「逆算」という、いわば掛け算のアプローチによる成長シナリオ導出についてお話しします。

なぜ見直しが進む?変わりゆく中計

中計を廃止した大手企業には、綿密に立てた3年分の収益予想を積み上げて目標を作り込む中で、中計を作るまでに疲弊した結果、未達も少なくない、いわゆる「中計病」に陥っていたところもあります。

そうした悪循環を断ち切るために、中計を廃止し、代わりに30年を見据えた経営方針を打ち出した企業もあります。掲げた将来のありたい姿は、収益などの絶対額ではなく利益率といった比率ベースで示し、あくまで大局的に捉え、将来の理想像から逆算して成長の道筋を毎年見直しています。

その結果、数年先の目標にとらわれるのではなく、成長や資本効率に資する戦略を機動的に動かせるようになったといいます。中計廃止の結果として、堅調な業績や資本改革への期待から、株価が上場来高値を更新し続けている企業もあるのです。

こうした中計策定の廃止や、公表をやめるといった取り組み、あるいは中計の形骸化といった現象が進む背景としては、主に5つの要因が考えられます。

要因1:経営環境の不確実性の高まり

まず、地政学リスク、急速な技術変化、パンデミックなど、数年先を具体的に描くことが困難になってきていることが挙げられます。

数値目標を立てても前提条件がすぐ崩れてしまうため、投資家や社員への「約束」がむしろリスクになってしまうのです。

要因2:四半期ごとの情報開示の充実

企業はすでに四半期決算で進捗や戦略を説明しており、追加で中計を公表する意義が薄れつつあります。

機関投資家も「硬直的な3年計画」より「柔軟な進捗と方向性説明」を重視する傾向にあるからです。

要因3:数値目標偏重への反省

「売り上げ○兆円」「営業利益率○%」など数値ドリブンの中計が、実際には達成できず「達成ありきの帳尻合わせ」になりがちという点も挙げられます。

形骸化して信頼を損なうくらいなら、最初から公表しない方が良いとの判断です。

要因4:機動性・アジャイル経営の重視

中計のように3〜5年先を一括で決めるのではなく、年次や半期ごとの見直し・軌道修正を重視する経営スタイルへのシフトが進みつつあります。

「中計」より「随時アップデートされる戦略ロードマップ」の方が、現場・投資家双方のニーズに合致するのです。

要因5:海外投資家対応の変化

グローバル資本市場では「中計公表」は必須ではなく、むしろ企業価値を高めるのは資本効率(ROE、ROIC)指標や株主還元方針であるという考え方が主流となっています。

そうした流れを背景に日本特有の「中計信仰」が薄れ、グローバル基準に合わせる動きが加速しています。

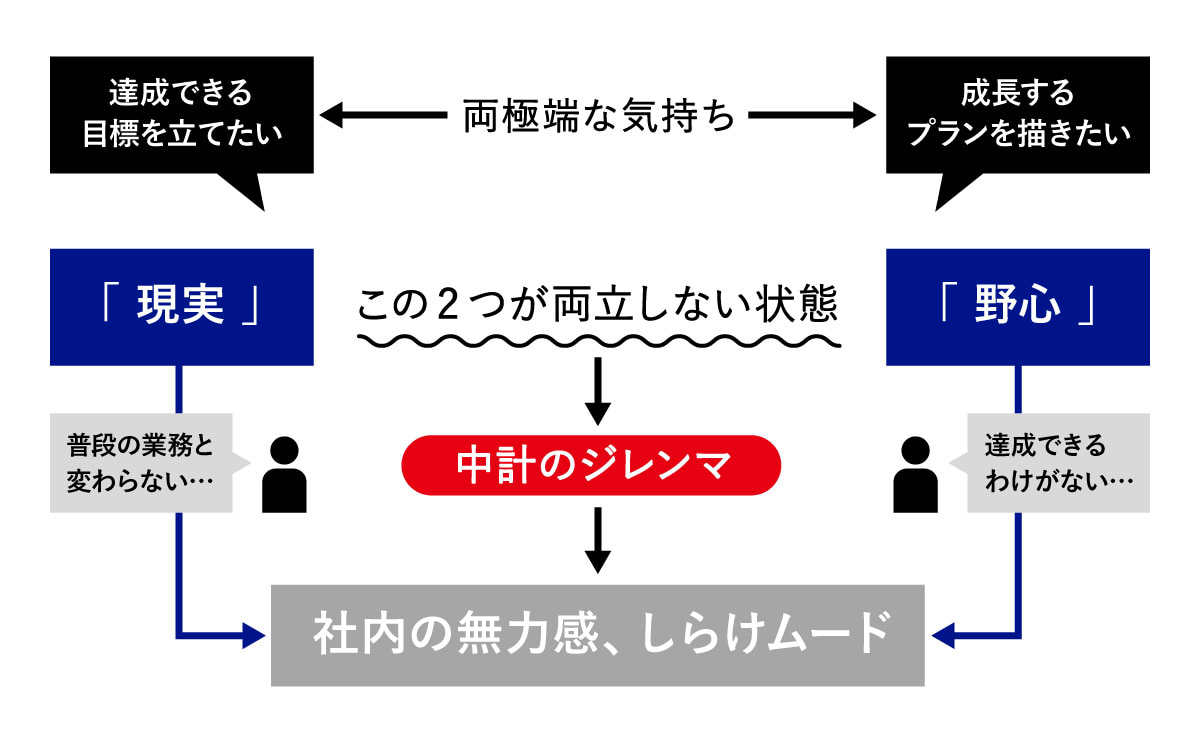

事業部長の抱えがちな“中計のジレンマ”

とはいえ現実は、すぐに中計を廃止できる企業ばかりではありません。外部環境の不確実性が増す中で、中計策定を続ける企業がまだ大半です。

そのような状況の中、中計策定において事業部長が抱えがちな悩みとしてよく耳にするのが「野心」と「現実」の両立の難しさ、“中計のジレンマ”です。

- 「『積み上げ』で考えると成長と言える目標に到達できない」

- 「未来からの『逆算』で考えると絵空事にしかならない」

未曽有の状況の中で新しい価値をつくり出すために、今までにないチャレンジングな目標が掲げられたものの、抽象度の高い挑戦的な目標になるほど、現実との乖離(かいり)は大きくなります。

そんな目標をいきなり言われても、社員からみると絵空事に映ってしまい、「何でもかんでもDXか」「具体的には何をすることなの?」「現場の実態がわかってないんじゃないか」といったネガティブな反応を招きかねません。

結果として、本気で取り組む内容ではないと受け取られ、「中計は中計、仕事は仕事」と別ものになってしまうのです。

逆に、数値計画として厳密さを重視してしまうと、目標の中身は現実的な数字の積み上げになり、成長と言える目標に到達しないというジレンマが生まれます。

あるいは、先が読めないために「どんぶり勘定」で期待値を積んでしまい、無理な数値目標になってしまうケースもあります。

この場合も現場にしてみれば「まさか、それは無理でしょ」となり、本気にはされません。

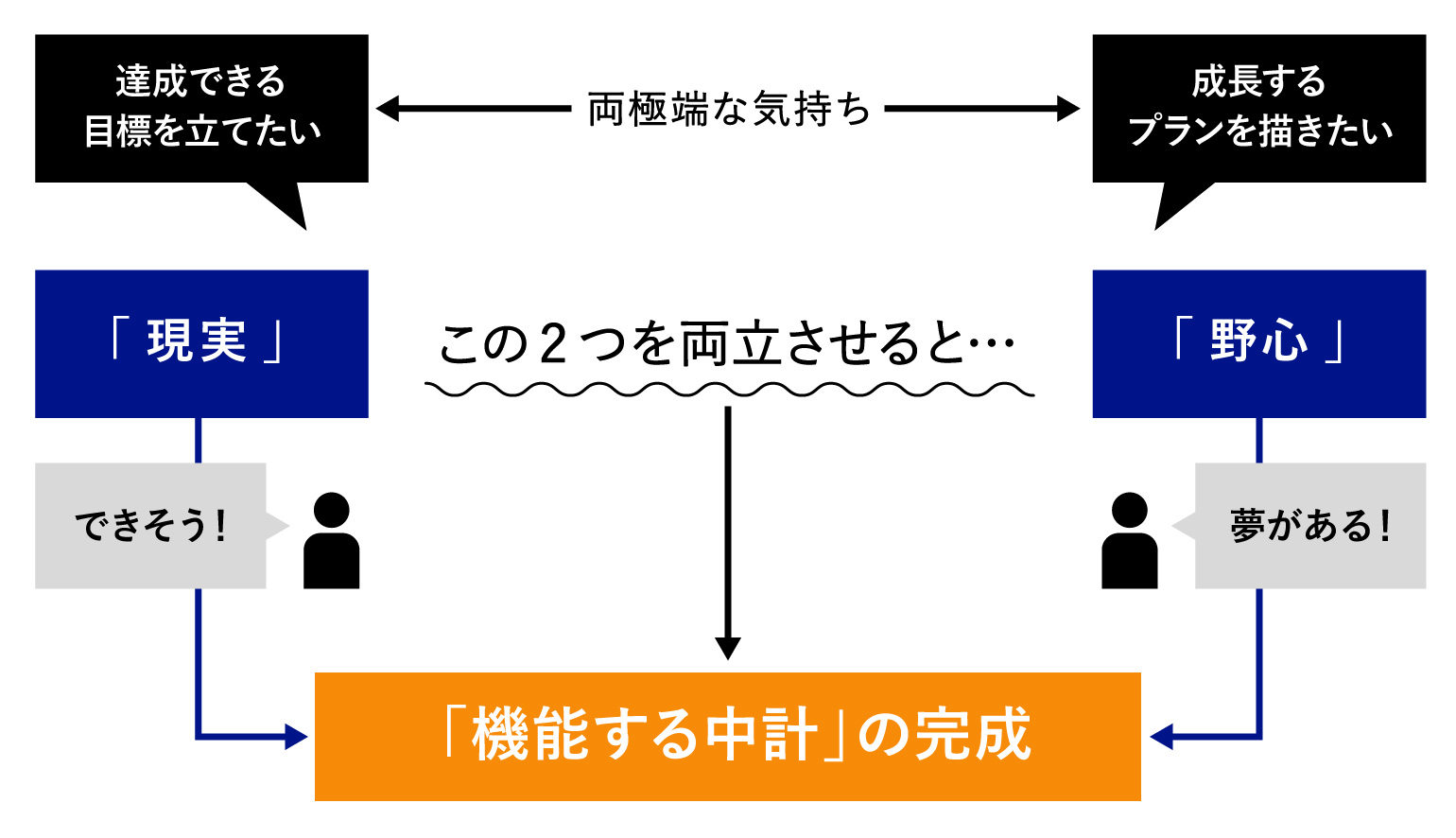

では、事業部長として“中計のジレンマ”を解消し、インパクトと実現可能性の両立する自部門の成長シナリオを導出するにはどうしたらいいのでしょうか?

「積み上げ」×「逆算」アプローチのすすめ

“中計のジレンマ”解消に向けて、電通グループ各社、特に電通コンサルティングではどのような支援を行っているかを紹介します。

多くの場合は、以下のような「積み上げ」×「逆算」アプローチによるプロジェクト提案を行っています。(食品会社ご支援のケース)

ここでは食品会社のケースの記載になっていますが、実際は各企業特有の課題を解決するシナリオを組み込んだ、オリジナルのプロセスとなります。

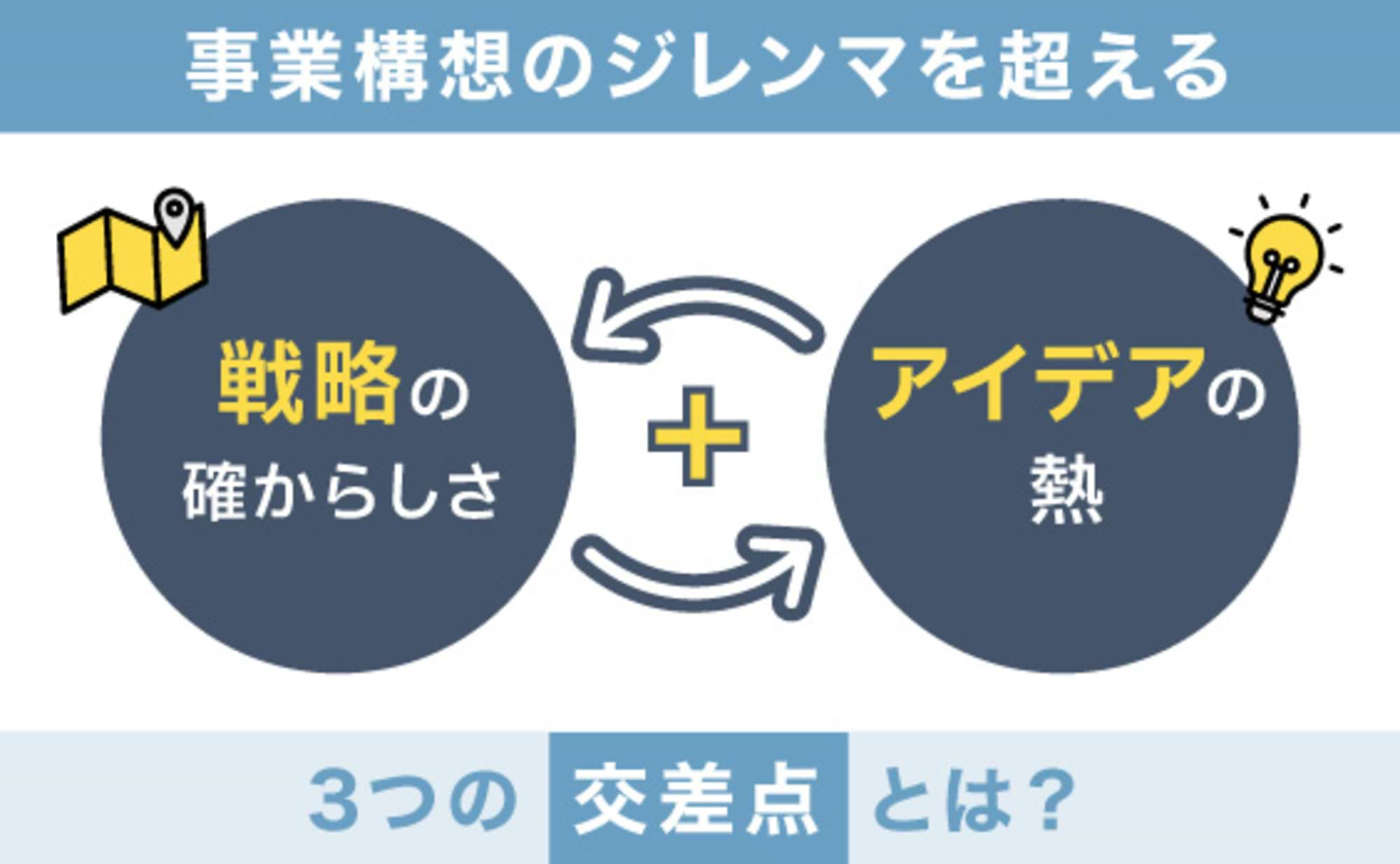

「積み上げ」視点だけで考えていては大きな成長が見込めない一方、未来からの「逆算」視点だけで考えていては絵空事にしかならない。

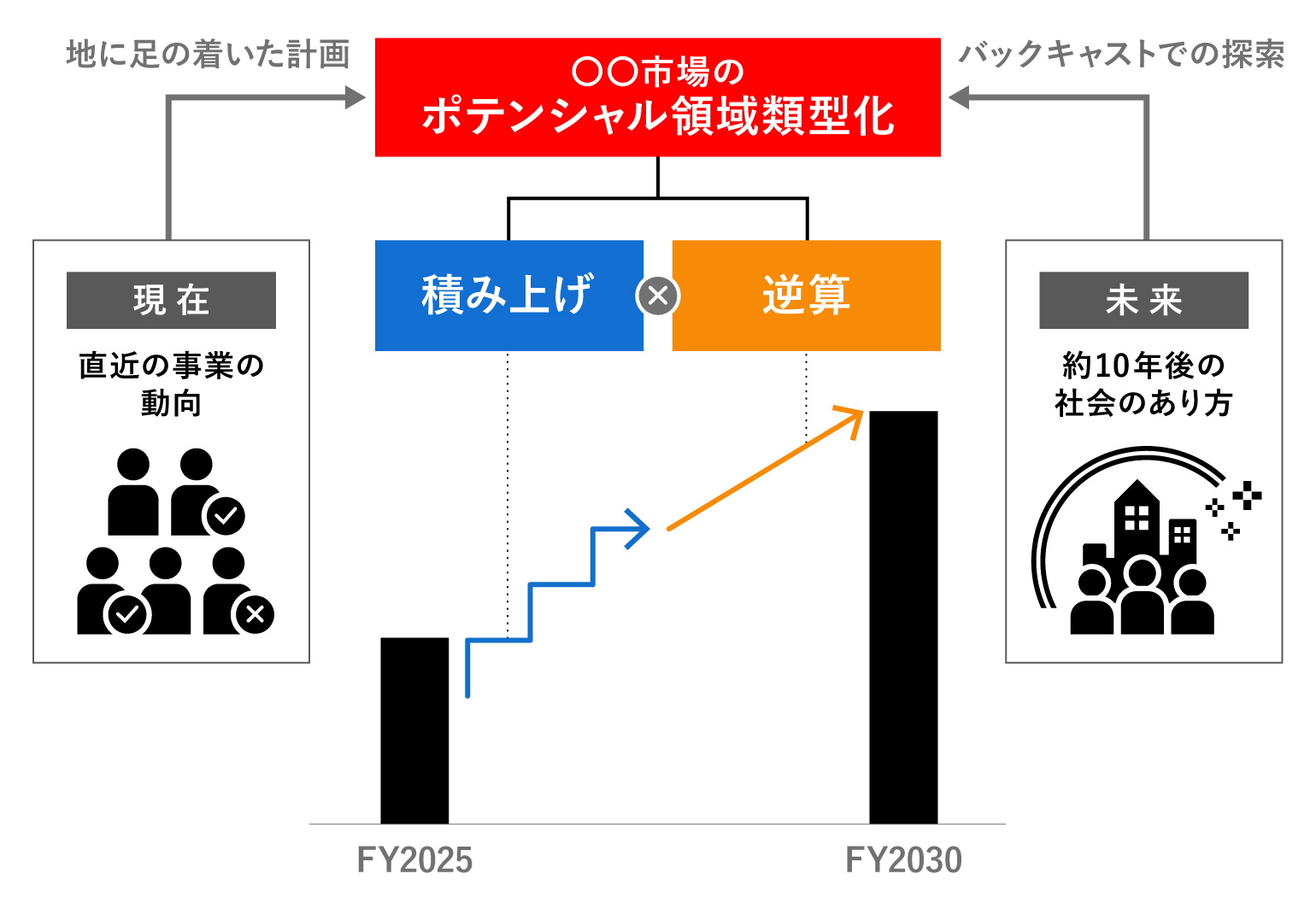

そんな状況を打破するには、「積み上げ」「逆算」両視点の重なりから未来志向の発想と地に足の着いた計画を両立することによる、「当該市場のポテンシャル領域を類型化 するアプローチ」が有効です。

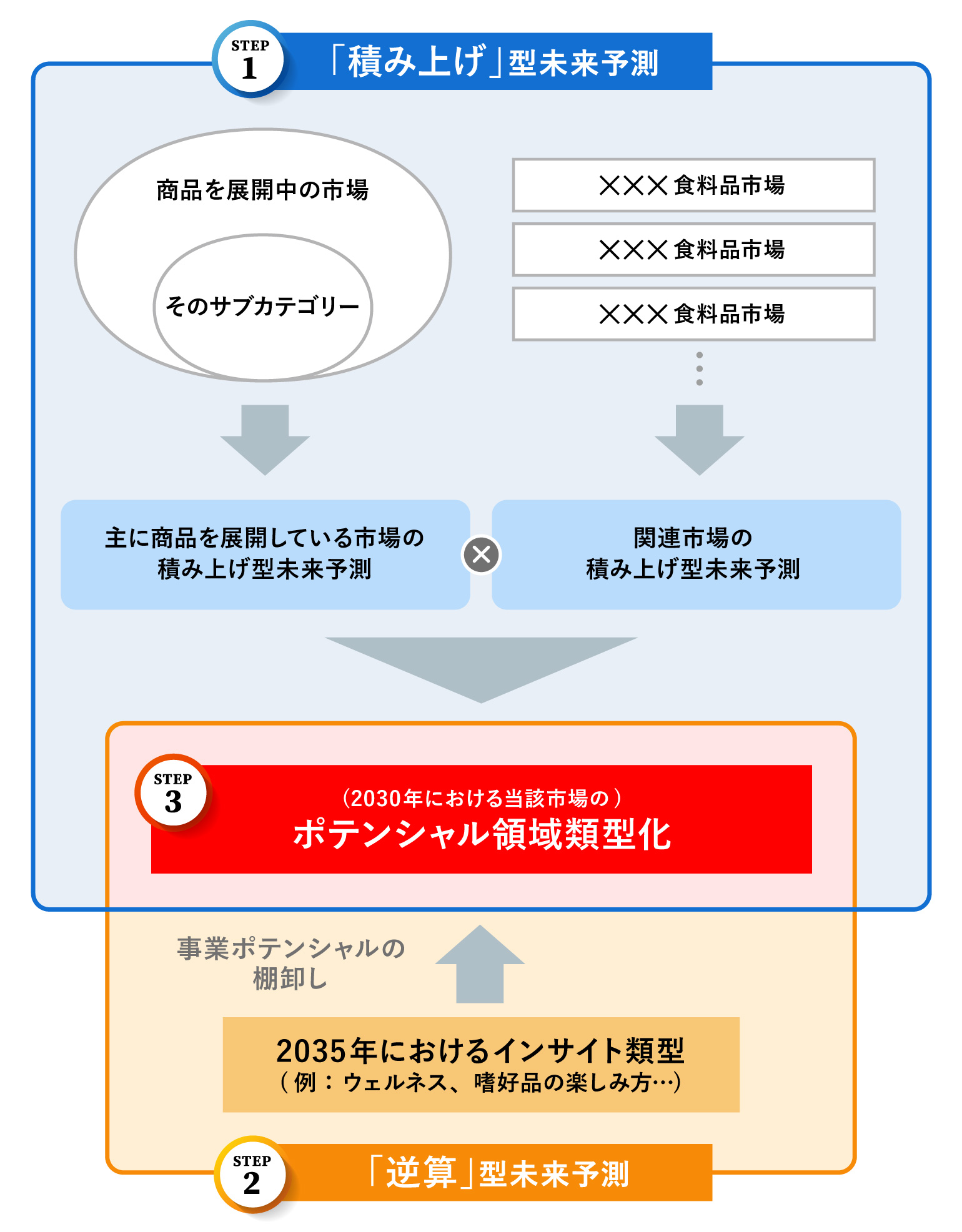

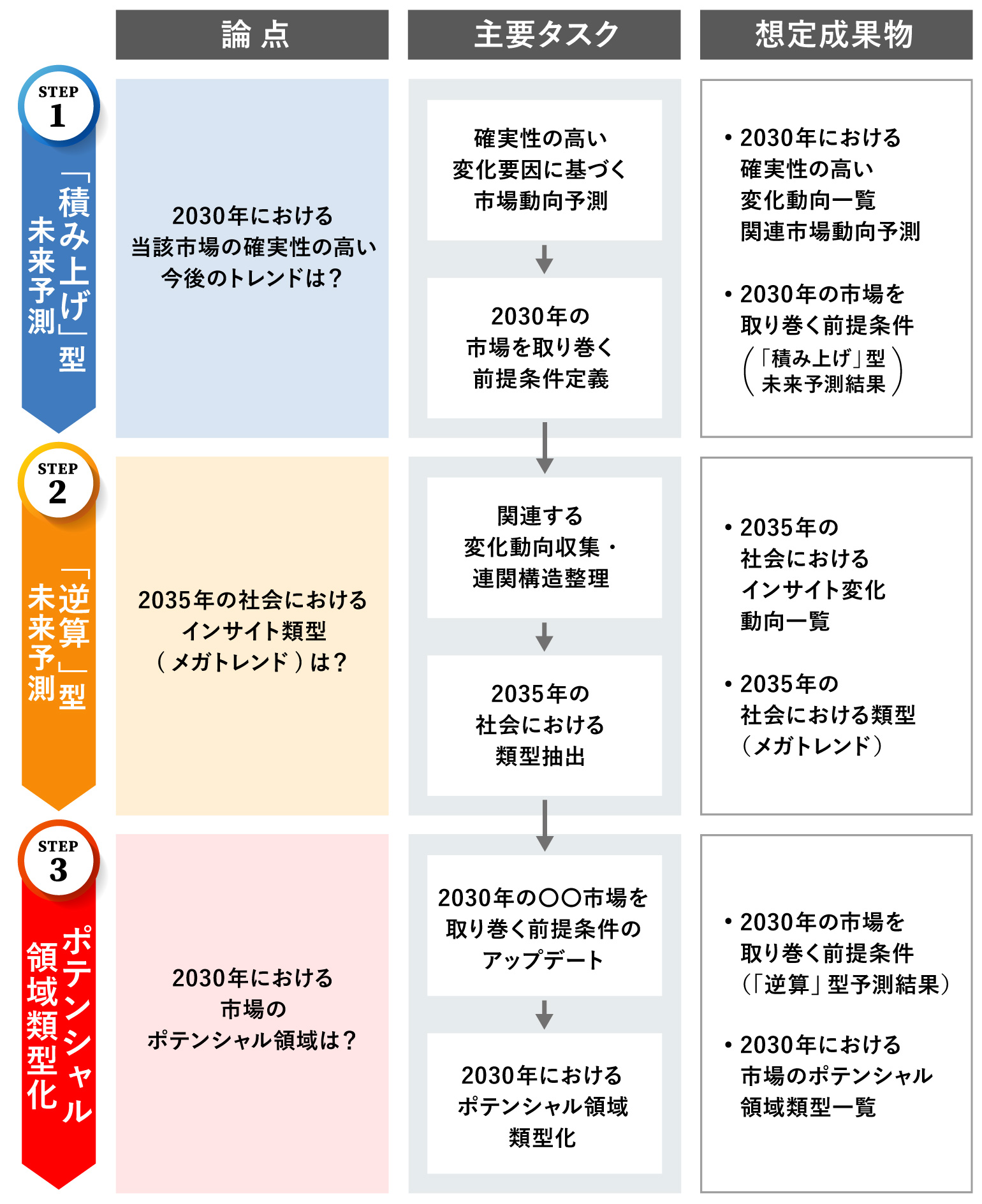

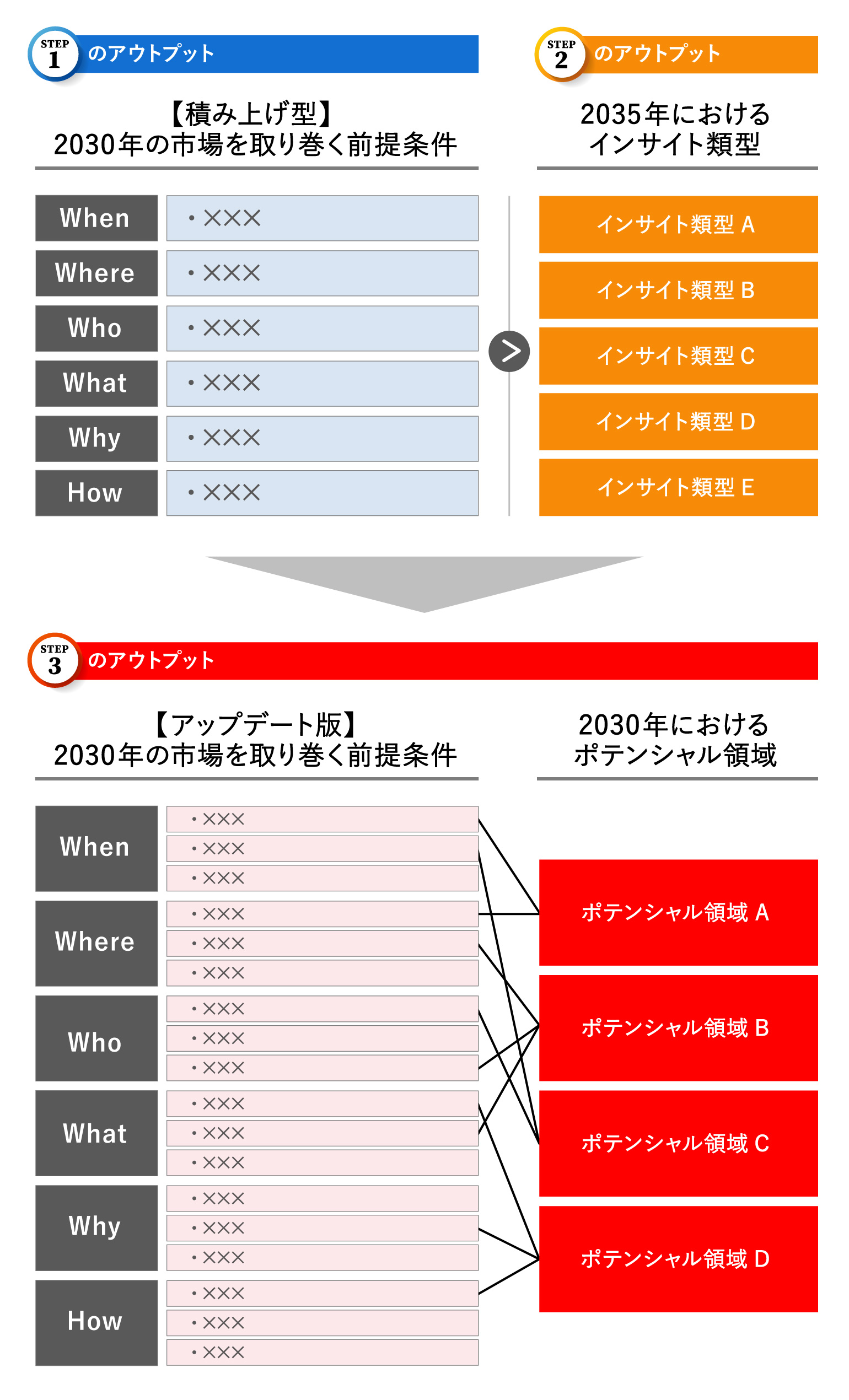

プロジェクトとしては主に以下の3ステップを踏みます。

ステップ1:「積み上げ」型未来予測

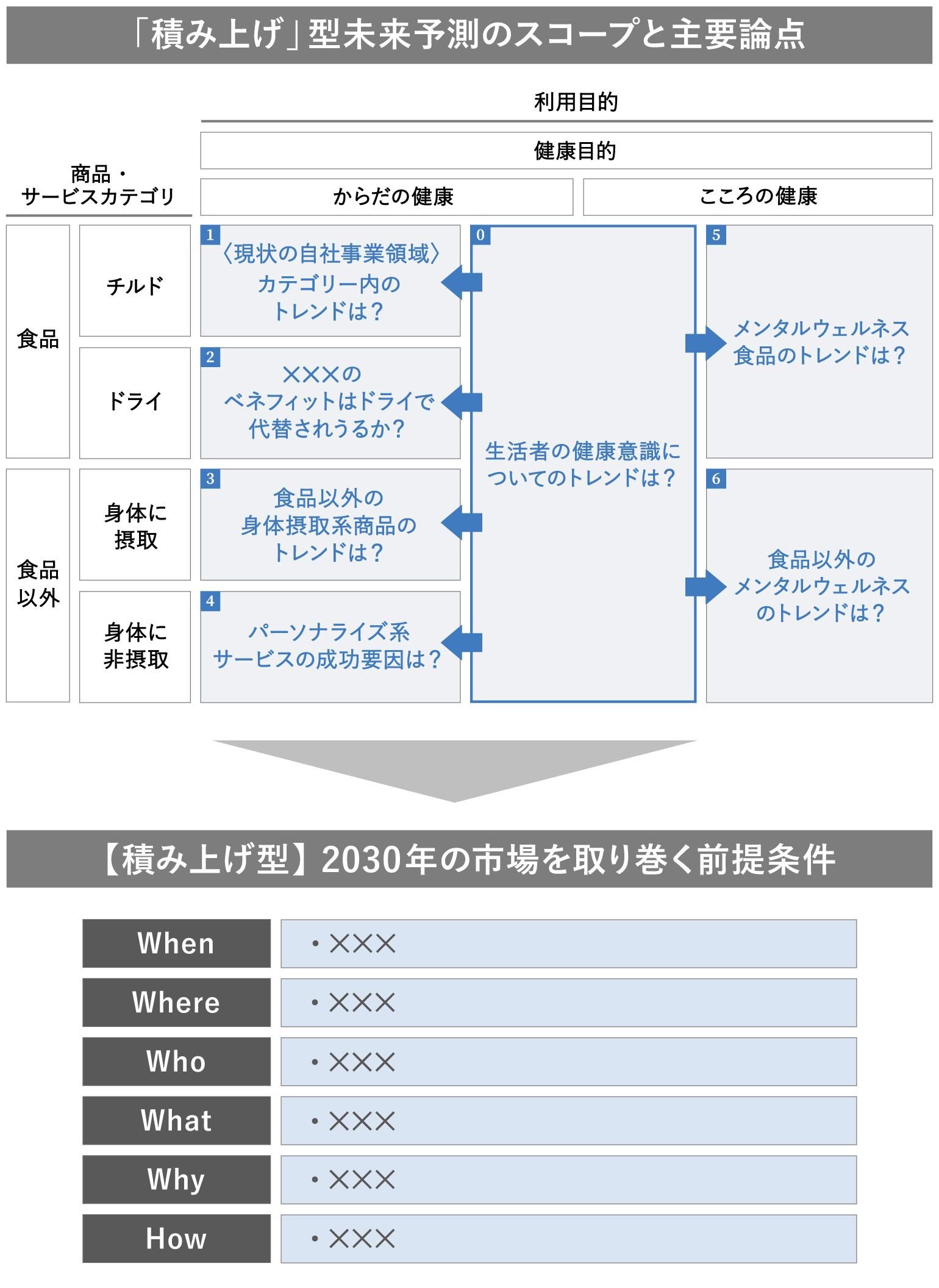

生活者の健康意識についてのトレンドを起点に、その影響を踏まえた6つのセグメントの市場動向リサーチに基づき、「積み上げ」型で2030年の市場を取り巻く前提条件を5W1Hで定義します。

ステップ2:「逆算」型未来予測

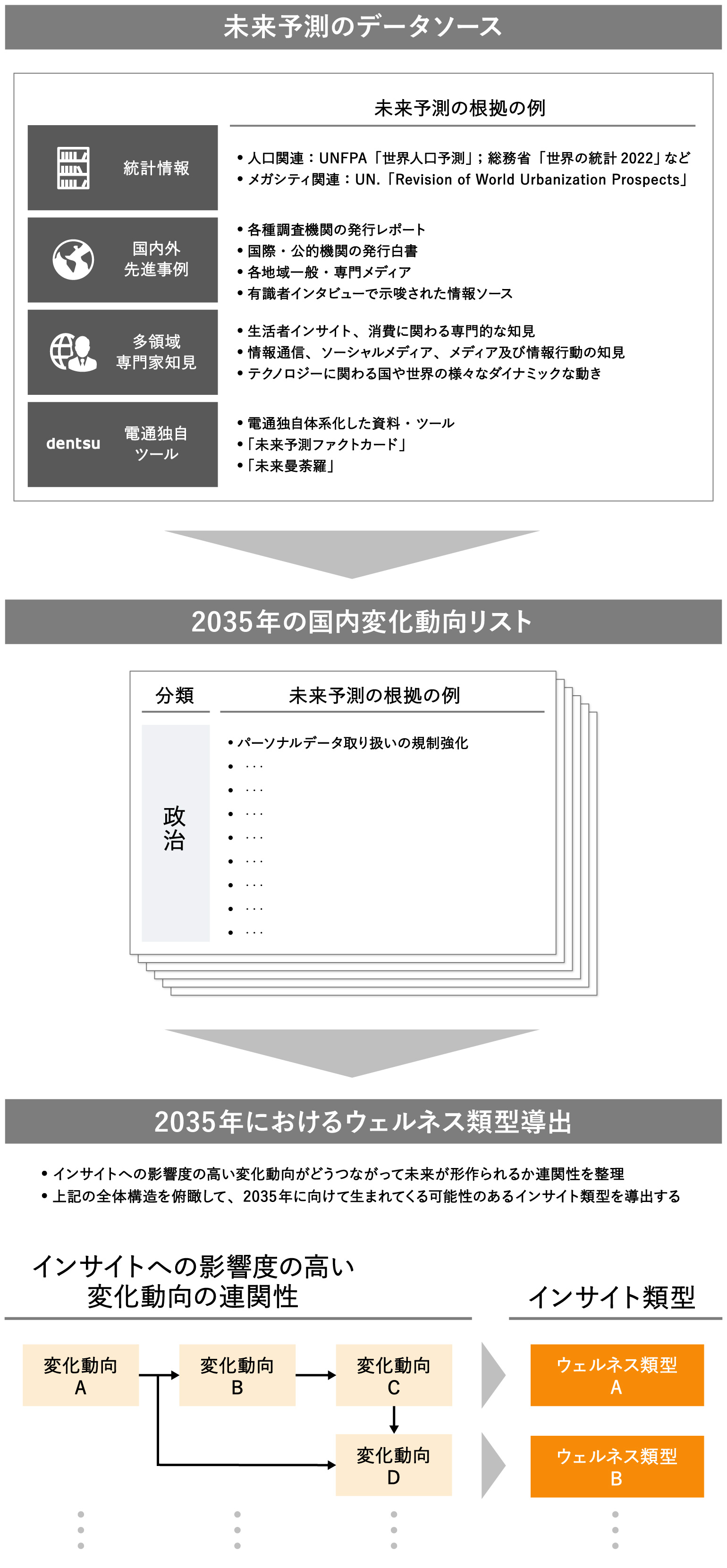

領域横断で洗い出したウェルネスへの影響度の高い変化動向の連関性(各変化動向がどうつながって未来が形作られるか)を踏まえて、2035 年におけるインサイト類型(メガトレンド)を導出します。

ステップ3:ポテンシャル領域類型化

ステップ1のアウトプットにステップ2のアウトプットを掛け合わせてアップデートした「2030年の市場を取り巻く前提条件」の、5W1H各要素の組み合わせにより、2030年におけるポテンシャル領域を類型化します。

また、上の図には記載していませんが、ステップ3で類型化したポテンシャル領域ごとに自社の強みを生かした戦略テーマまで導出するケースも多いです。

インパクトと実現可能性の両立へ

- 経営環境の不確実性の高まりを背景とする形骸化の進行により、中計策定の廃止や公表をやめる企業が増えている

- そんな中、中計策定を続ける企業の事業部長は「野心」と「現実」の両立の難しさ、“中計のジレンマ”を抱えがちである

- “中計のジレンマ”を解消し、インパクトと実現可能性の両立する自部門の成長シナリオを導出するには、「積み上げ」×「逆算」アプローチが有効

「積み上げ」×「逆算」アプローチでは、いかに実現性と創造性をバランスさせながら「ポテンシャル領域」を見いだすかがカギになります。

電通コンサルティングがこのアプローチで支援している企業からは、「実現性と創造性を両立した成長シナリオの導出・具現化の支援を期待できる」といった評価をいただいています。

次期中計策定に向けて、“中計のジレンマ”を抱えている事業部の部長・課長等、責任者の方もしくは経営企画部門の方は、ぜひ電通コンサルティングまでお問い合わせください。

電通コンサルティング

https://www.dentsuconsulting.com/

この記事は参考になりましたか?

この記事を共有

バックナンバー

著者

久保 博之

株式会社 電通コンサルティング

マネジャー

消費財、小売・流通、自動車、ライフサイエンス&ヘルスケア等の業界を中心に、メガトレンドを起点としたビジョン・中長期戦略策定、事業戦略・事業計画策定、新規事業開発、市場リサーチ等の支援に従事。