ESGは企業成長に寄与する?今さら聞けない株価との関係と「伝える」ことの重要性を専門家が解説

今や企業成長を考える上で欠かせない概念となっているESG。ここ10年ほどで急速な広がりを見せていますが、実際のところ、ESGは企業の株価や市場価値にいかに影響を与えているのでしょうか。また、どのような取り組みが本当に効果的なのでしょうか。そんな疑問を抱えている企業は少なくないかもしれません。

株式会社エコノミクスデザインと株式会社 電通サステナビリティコンサルティング室が共同開催したウェビナー「いまさら聞けないESGと株価の関係」は、エコノミクスデザイン共同創業者・代表取締役の今井誠氏と電通 サステナビリティコンサルティング室室長の住田康年氏によるあいさつの後、経済学者の沖本竜義氏(慶應義塾大学経済学部教授/エコノミクスデザイン・プリンシパル)、保田隆明氏(慶應義塾大学総合政策学部教授)、安田洋祐氏(大阪大学経済学部教授/エコノミクスデザイン共同創業者)と、電通の蟹江淳氏、小野総一氏の5名が登壇。第1部では最近の研究結果をもとにESGと株価の関係をひもとき、第2部ではESGに取り組む企業が抱える課題や事業価値を伝える上で重要となるストーリーテリングなどについて語り合いました。その模様をお届けします。

ESGと企業価値との関係は?業種別の傾向をひもとく

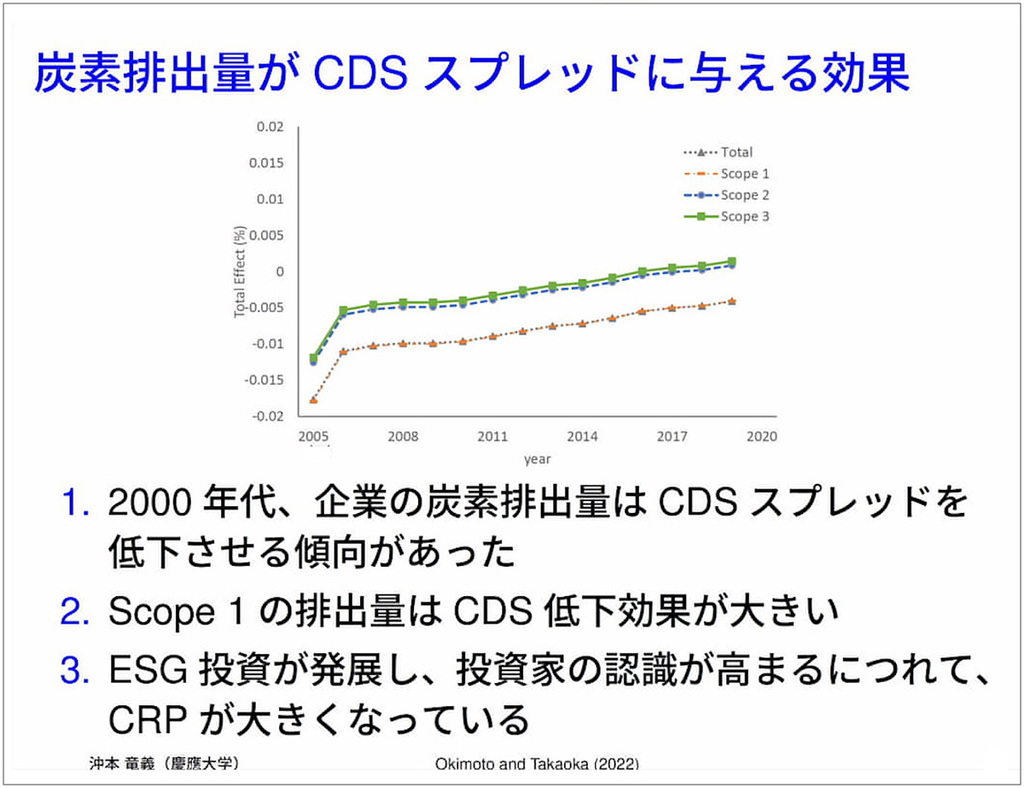

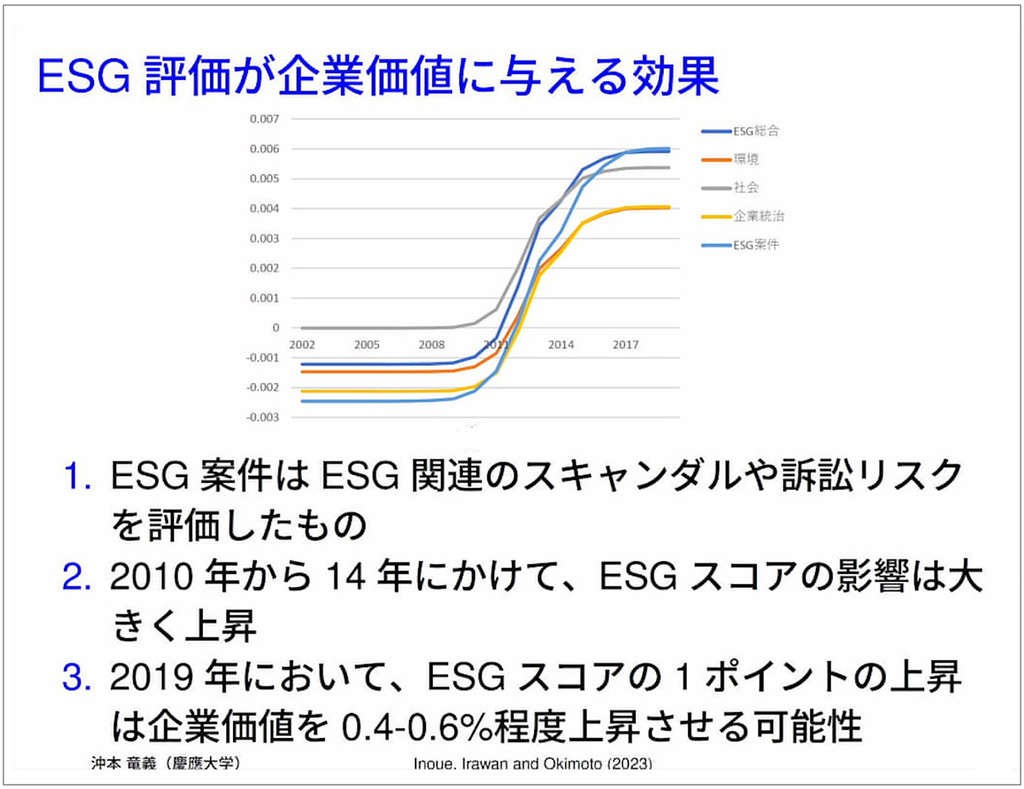

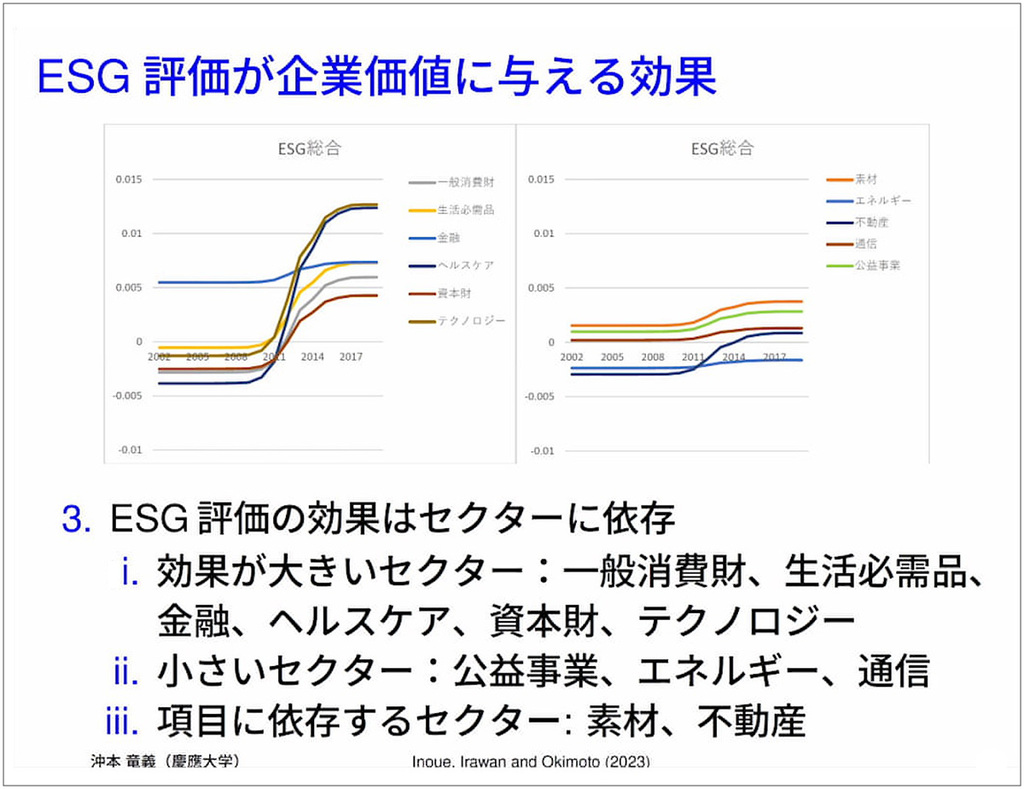

ウェビナーの第1部では、金融計量経済学の権威として知られる沖本竜義氏と、電通の蟹江淳氏が登壇。「ESG評価と企業価値」というテーマのもと、沖本氏が最近の3つの研究成果を紹介しました。そのうちの1つが、ESGの「Environment(環境)」を代表するトピックである二酸化炭素の排出量と企業の信用リスクの関係についての調査です。

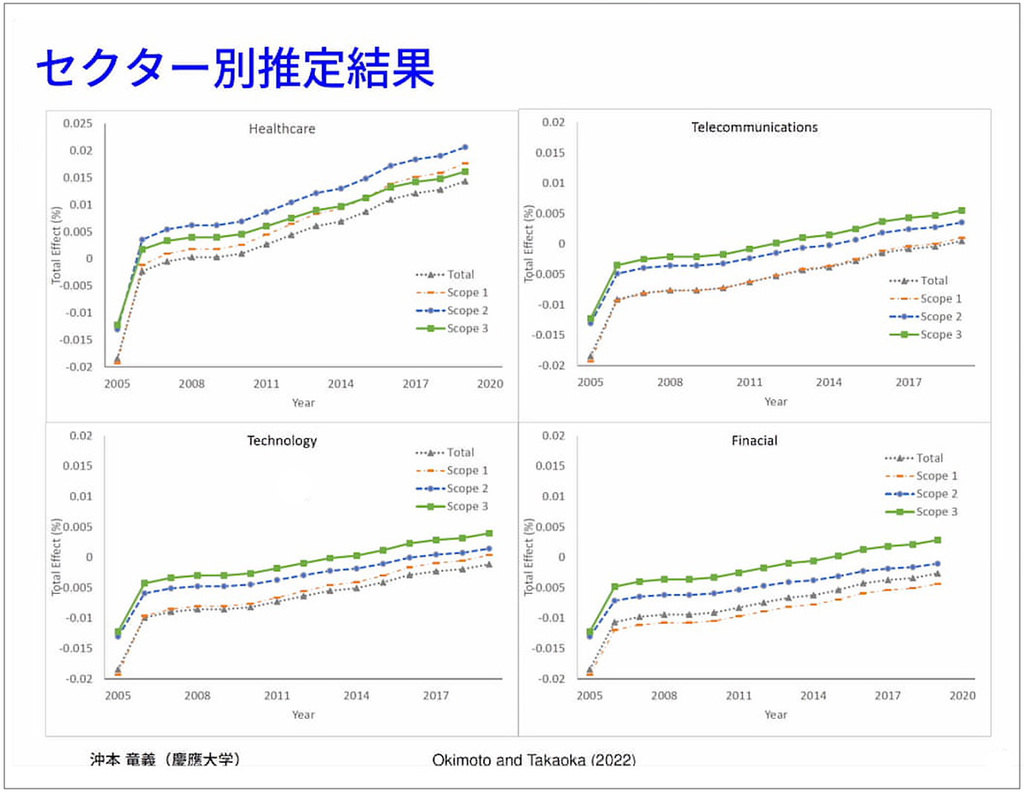

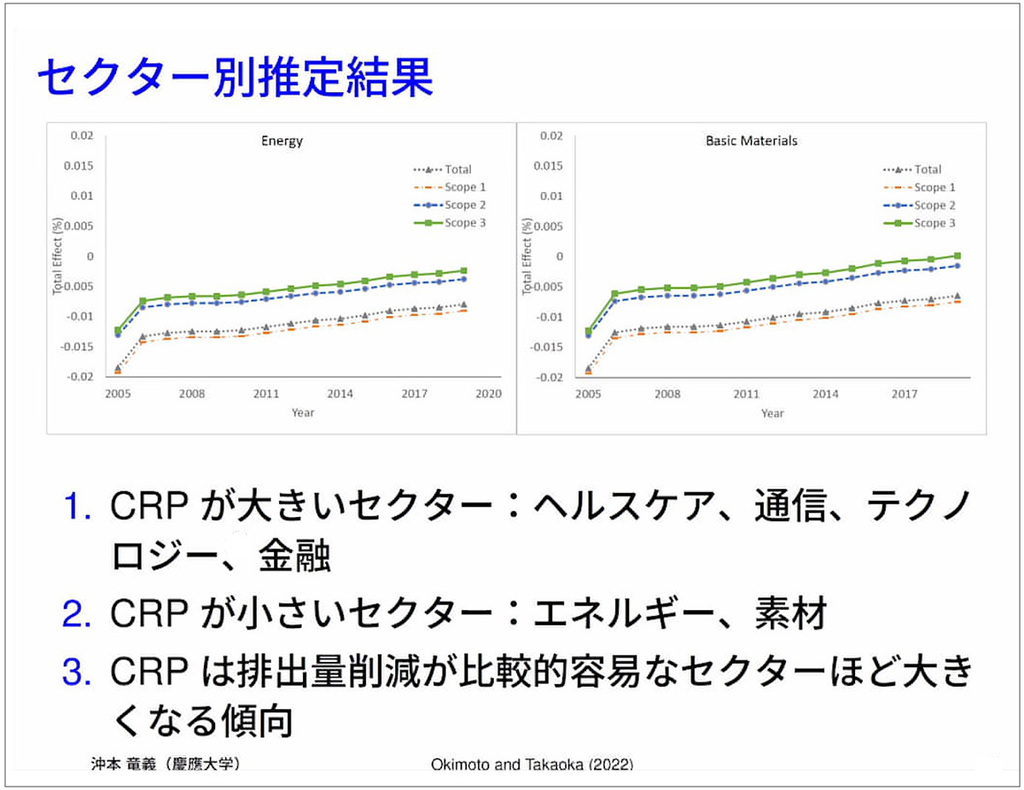

この結果は、セクター(業種)によっても大きく異なります。エネルギーや素材など排出量の削減にかかるコストが大きいセクターほどCRPが低く、ヘルスケアや通信など削減が比較的容易なセクターはCRPが高いと沖本氏は指摘しました。

企業価値を伝えるには?効果的なストーリーテリングとは

ESGが企業価値の向上に寄与することが示唆される一方、個別の企業に目を向けてみると、個々の取り組みが奏功するか否かは、そのストーリーの「伝え方」によっても大きく左右されると考えられます。ウェビナーの第2部では、経営学者の保田隆明氏と経済学者の安田洋祐氏、電通の小野総一氏の3名が登壇。「伝わらない時代のストーリーテリング」というテーマのもと、パネルディスカッションを行いました。

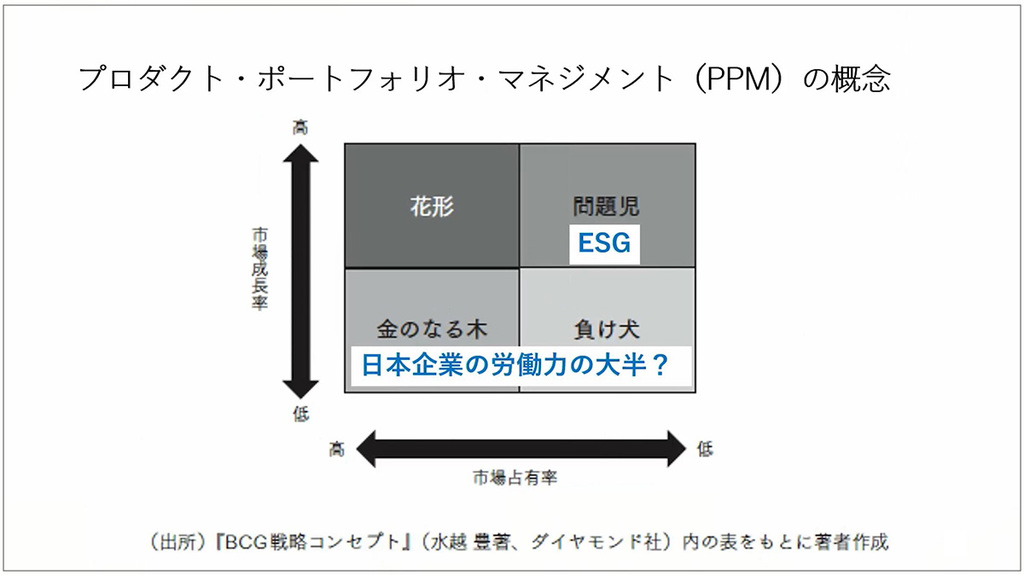

資本市場で長らく仕事をし、現在はアカデミックの分野でESGや企業の財務戦略の研究を行っている保田氏は、PPM(プロダクト・ポートフォリオ・マネジメント)の概念を下図で紹介。ESGは市場成長率が高く、市場占有率の低い「問題児」の領域に当たり、日本企業はこうした事業に人的資本を投入するべきではないかと提案します。

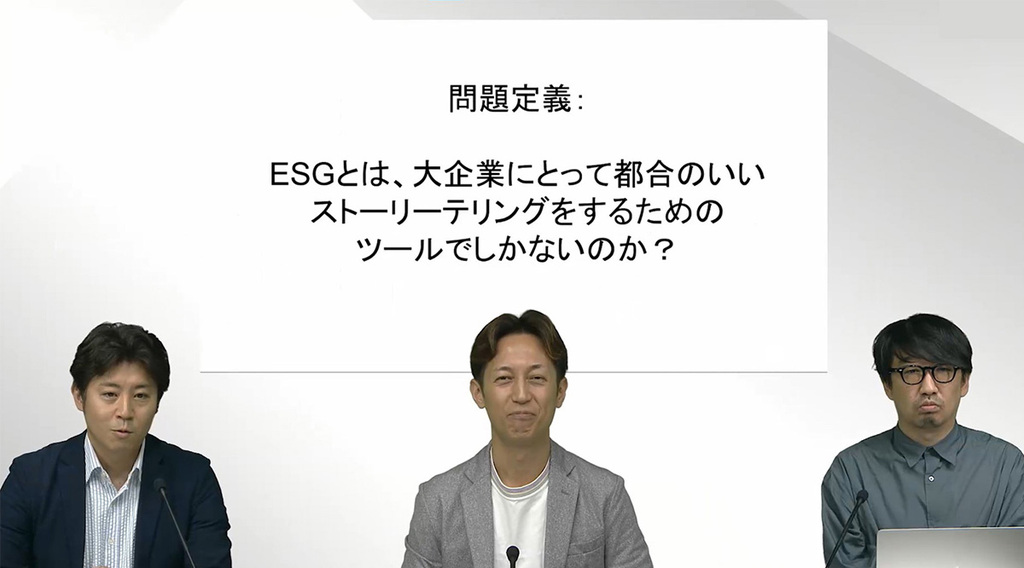

その一方で、ESGベンチャーの中には、ESGの取り組みが利益率の向上や株式市場の評価に結び付いていないケースも見られるといいます。

こうした現状を踏まえて保田氏は、「結局、ESGは大企業にとって都合の良いストーリーテリングをするためのツールでしかないのか?」と問題提起しました。

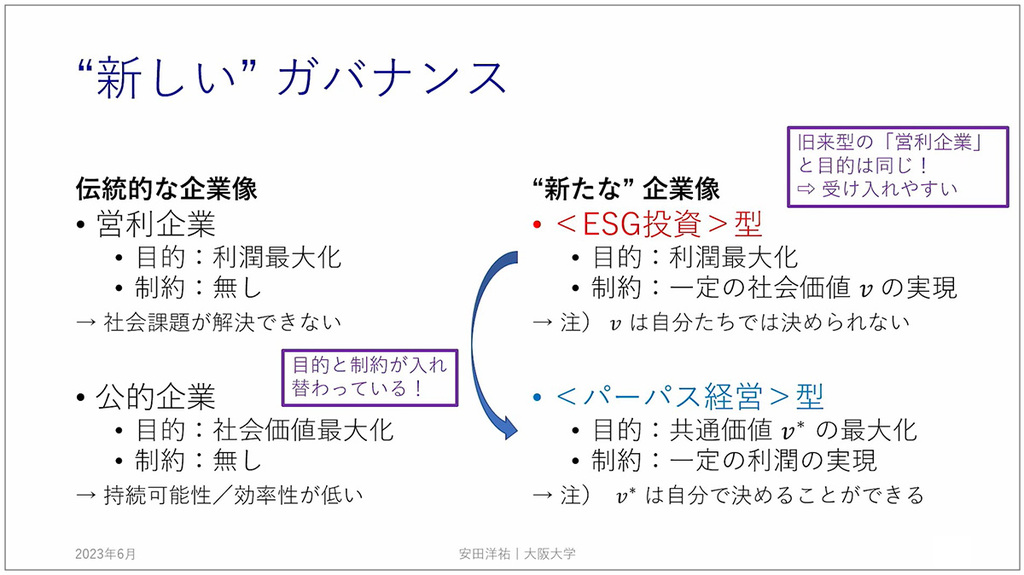

続いて、カーボンプライシングやGX(グリーン・トランスフォーメーション)、ESGなどに関する政府関連の委員も務める安田氏は、ESG投資型企業とパーパス経営型企業の違いという切り口から、下図を提示して企業が抱える課題を指摘します。

両者の大きな違いは、前者は社会価値を投資家や格付け機関など外部から課されるのに対し、後者は共通価値を自分たちで決められるという点だと安田氏は話します。

企業タイプごとにESGをめぐる課題が提示される中、ストーリーテリングの重要性を強調するのは、電通でクリエーティブディレクターを務める小野氏です。

ESGは言うなれば非財務指標。数値として見えにくい取り組みでもあります。その価値をステークホルダーに伝えていく上で、広告クリエーティブで培ったノウハウはどのように生かせるのでしょうか。

ESGと企業価値との関係性について理解を深めることは、今後、企業がESGのどの項目に力を入れ、どのようなアプローチを行うかを考える上で非常に重要になるでしょう。ESGと株価の関係性を正しく理解すれば、ビジネスの楽しさや新たなチャレンジにもつながるかもしれません。自社のアピールポイントを継続的に伝えていく上でも、人を引きつけワクワクさせるコミュニケーションが求められていると言えそうです。

※掲載されている情報は公開時のものです

この記事は参考になりましたか?

この記事を共有

著者

保田 隆明

慶應義塾大学

総合政策学部

教授

1974年兵庫県生まれ。早稲田大学で博士号(商学)を取得。リーマンブラザーズ証券株式会社、UBS証券株式会社で投資銀行業務に従事した後に、SNS運営会社を起業。同社売却後、ベンチャーキャピタル、金融庁金融研究センター、神戸大学大学院経営学研究科 教授などを経て、2022年4月から現職。2019年8月より2021年3月までスタンフォード大学客員研究員としてシリコンバレーに滞在し、ESG を通じた企業変革を研究。複数社の上場企業の社外取締役および監査役も兼任。著書:『SDGs時代を勝ち抜く ESG財務戦略』(ダイヤモンド社、2022年)、『地域経営のための「新」ファイナンス−「ふるさと納税」と「クラウドファンディング」のインパクト』(中央経済社、2021年)、『コーポレートファイナンス 戦略と実践』(ダイヤモンド社、2019年)など。

安田 洋祐

政策研究大学院大学

教授

1980年東京生まれ。02年東京大学卒業。最優秀卒論文に与えられる大内兵衛賞を受賞し経済学部卒業生総代となる。米国プリンストン大学へ留学、07年にPh.D.(経済学)を取得。大阪大学准教授などを経て、25年10月より現職。専門はゲーム理論およびマーケットデザイン。American Economic Reviewをはじめ、国際的な経済学術誌に論文を多数発表。政府の委員やテレビのコメンテーターとしても活動している。20年に「経済学のビジネス活用」を目指して株式会社エコノミクスデザインを共同創業。主な著書(共著)に『日本の未来、本当に大丈夫なんですか会議』(日本実業出版社, 2024年)など。

沖本 竜義

慶應義塾大学

経済学部

教授、株式会社エコノミクスデザイン

2005年、カリフォルニア大学サンディエゴ校にてPh.D.(経済学)を取得。横浜国立大学大学院国際社会科学研究科准教授、一橋大学国際企業戦略研究科准教授、オーストラリア国立大学クロフォード公共政策大学院准教授などを経て、2022年より現職。株式会社エコノミクスデザイン・プリンシパルも兼任。専門は計量ファイナンス、マクロ計量経済学であり、30本以上の論文を国際学術誌に発表する。GPIF Finance Awards、日本ファイナンス学会丸淳子研究奨励賞、証券アナリストジャーナル賞などを受賞。著書:『経済・ファイナンスデータの計量時系列分析』(朝倉書店、2010年)など。

今井 誠

株式会社エコノミクスデザイン

共同創業者、代表取締役

1998年関西学院大学商学部卒業。金融機関での勤務を経て、株式会社アイディーユー(現・日本アセットマーケティング株式会社)で不動産オークションに従事した後、不動産ファンド勤務を経て独立。2018年、株式会社ディアブル代表取締役、株式会社デューデリ&ディール取締役に就任し、不動産オークションでの経済学実装に取り組みつつ、オークションの学知のビジネス活用を考えるためのビジネスパーソンと研究者の交流スペース「オークション・ラボ」を運営。2020年には、株式会社エコノミクスデザインを共同で創業。著書:『そのビジネス課題、最新の経済学で「すでに解決」しています。 仕事の「直感」「場当たり的」「劣化コピー」「根性論」を終わらせる』(共編著、日経BP、2022年)

小野 総一

株式会社 電通

サステナビリティコンサルティング室

総括クリエーティブ・ディレクター

マーケティング戦略を10年、クリエイティブを10年担当するハイブリッド人材として、事業戦略・商品開発からCM・プロモーション・ウェブ・店頭・戦略PR・イベントをプランニングニュートラルに企画し、解決策を提供。直近は、経営層に伴走する取り組みや、事業開発・施設開発に携わるなど、広告以外の取り組みに領域を広げているのも特徴。 受賞歴:ACCグランプリ、ADCグランプリ、ギャラクシー賞、カンヌ広告祭、アドフェスト、one show、クリオ、モバイル広告大賞、デジタルサイネージアワード、交通広告グランプリ、グッドデザイン賞、キッズデザイン賞

蟹江 淳

株式会社 電通総研

コンサルティング本部 未来事業開発ユニット

ユニット長

製造業/出版業/飲食チェーンなどのさまざまな業界における戦略立案/業務変革・BPR (ビジネスプロセス・リエンジニアリング)の経験が豊富である一方で、タレントマネジメント、組織活性化など、人・組織に関わる問題の解決にも幅広く携わる。事業を価値創出プロセスと人・組織の両面から変革し、顧客の価値提供力向上を支援。近年はサステナビリティ経営の高度化や経済安全保障、サイバーセキュリティ といったテーマへの取り組みを強化している。

住田 康年

株式会社 電通

サステナビリティコンサルティング室

室長

2023年1月から現職。2018年から2022年まで、経営層の意思決定をサポートするビジネスコンサルティングチームの責任者として、自動車、精密機器、食糧、FA、通信、運輸、金融などを担当し、ビジネスの変革と成長にコミット。業務の改善・効率化よりも、非連続の場所に成長を生み出すクリエーティビティにユニークネスを持ち、大胆な勝ち筋の設計と論調形成、基盤整備の両面でサステナビリティ経営を支援する。カンヌ金賞など、受賞歴多数。