苦労する金融調達に電子債権を。フィンテックは建設業界を救う!

ファイナンス(金融)とテクノロジーを掛け合わせた造語、フィンテック(FinTech)。テクノロジーの力で「誰でも」「どこにいても」便利な金融サービスの恩恵を受けられるように社会を変えていく力です。

今回のテーマは、「フィンテックで建設業界を救えるか」。

日本全国の建設事業者は約46万社で、その99.4%が中小企業です。手形取引も多く資金繰りが苦しいとされる建設業界の金融について、国土交通省の海堀安喜大臣官房建設流通政策審議官と、電子記録債権※を活用した新たなファイナンススキームを開発したTranzax(トランザックス)の小倉隆志社長、電通総研の大越いづみ所長が語り合いました。

※電子記録債権…従来の手形や売掛債権などにまつわる手続きの煩雑さや安全性を改善し、円滑な金融調達を図るために創設された新たな金銭債権。インターネットで即座に処理することが可能

国土交通省の海堀審議官(中央)、Tranzaxの小倉社長(右)、電通総研の大越所長(左)

中小企業は、発注企業の“信用力”で融資を受けられる

大越:FINOLABにも入居しているトランザックスは電子記録債権を活用したフィンテック企業ですが、どのような経緯でこのビジネスに着目されたのでしょうか。

小倉:私はもともと証券会社にいましたが、私を育ててくれた金融業界は今、閉塞しています。金融は「資金を融通すること」ですが、主流のシステムが基本的なところで変わっていません。

さまざまな企業で事業開発をする中で、社会のマイナスを解消できるサービスを展開できれば、継続性のある事業に発展できると思ったんですね。そこで、中小企業の資金繰りを助ける電子記録債権で世の中に貢献していきたいと思い、このビジネスを始めました。

2016年7月に国から指定を受けた「サプライチェーンファイナンス」は、「商品製造に関わるサプライチェーン全体を見て金融を最適化しよう」という発想です。

このサービスを使えば、関係者がバラバラに計画するよりも資金調達が効率化され、サプライヤー(納入・仕入企業)は自社の信用力にかかわらず、プライマリーメーカー(発注企業)の信用力で、金利面で有利な条件で資金調達できる可能性があります。

中小企業の金利は高く、手形割引率も高い

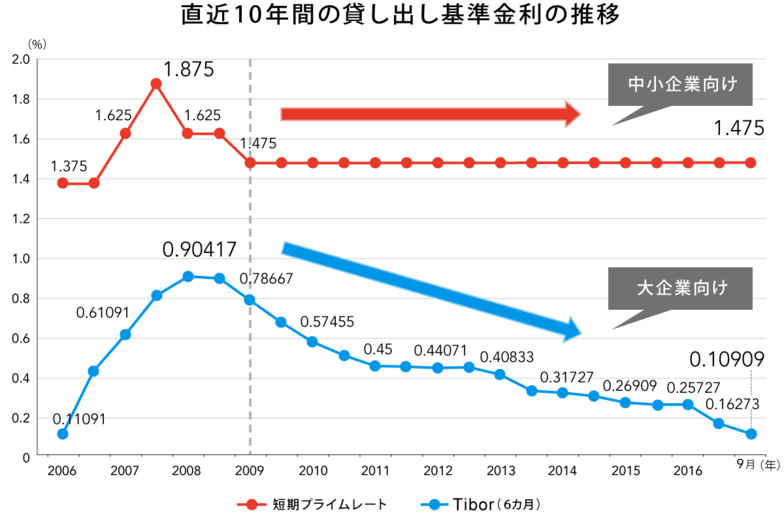

小倉:実は日本の金利市場では、大企業が調達する基準金利(Tibor)は低下の一途をたどっていますが、中小企業による調達の基準金利(短期プライムレート)はここ7年高止まりしており、13.5倍の差が生じています。

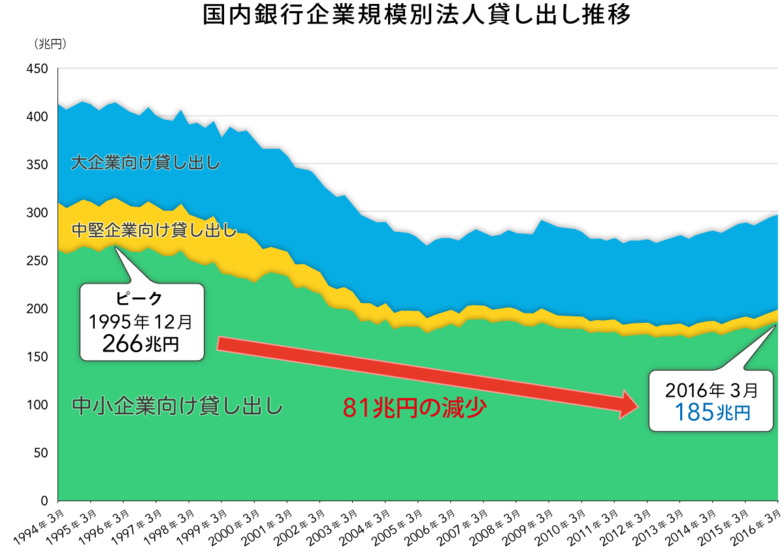

小倉:それから、中小企業向けの融資はピークだった1995年の266兆円から、2016年は185兆円と大きく減っています(日本銀行調べ)。アベノミクスの恩恵が中小企業まで行き着いていないのは、行き着かせるための仕組みがなかったからだと思うのです。

海堀:やはり金融機関が不動産担保以外の担保を持てない、ちゃんと評価できていないというのが一番の問題ですね。

建設業は、民間工事の場合、支払いまで約7カ月かかる台風手形や、着工時に請負金額の10%、上棟時に10%、竣工時に残りの80%を支払うテンテンパー(10:10:80)手形など、支払い条件が非常に厳しいものも見られます。

小倉:建設業者は手形割引※によって金融を回していたというのが実態で、手形割引はその会社の信用力で割り引かれるので、担保のない建設業者や前年度赤字の業者だと、そこに対する手形は非常に厳しい割引率になります。発注企業の会社が厳しい割引率の手形を発行すると、その先の一次下請け、二次下請けに至るまで影響が及びます。

この「サプライチェーンファイナンス」の優れている点は、施主の信用力で評価されることです。受注する事業者というより、大本の発注者側の信用力を有効に活用できますし、電子記録債権によって非常に低コストで簡易にできるので事務の手間も軽減されます。

※手形割引…手形の支払期日前に、銀行などの金融機関や業者に利子に相当する金額を引いて買い取ってもらうこと

大越:建設業界全体の経営の健全化にとっても、非常に画期的ですね。

発注書が担保になれば、地方にも活気が生まれる!?

小倉:実は創業前に、地域再生を目指して全国各地の地方銀行や県庁などを訪問し、地域経済の課題について伺いました。地方にとって建設産業は間違いなく一大基幹産業でして、地方に行けば行くほど、建設業以外の大きな会社は少なくなります。

一方で建設業は、建築資材の調達などで先にお金が出ていき、後に購入者から支払いを受けるという、構造上資金繰りが厳しいビジネスモデルですよね。貸し渋りによって建設業者が倒産すると雇用の問題になり、地域経済にとって深刻な問題に発展しかねません。

大越:地域経済が荒廃しないように何とかしたいのだけれど、金融機関が融資するための手法は少ない、ということなのでしょうか。

小倉:2000年代前半、金融庁の金融検査マニュアルでは、赤字の会社に貸した瞬間に不良債権とされていました。地元の赤字企業がいい案件を受注し、そのために融資しようとすると、貸倒引当金を計上する必要があります。

つまり、最初から貸倒引当金を充てなければいけないような融資を、営利法人としての民間企業がしていていいのか、という問題が生じてしまうわけです。それは株主に対する背任行為になる。損が分かっていて行うのはまずいわけで、身動きが取れなくなってしまったということかと思います。

大越:今の小倉社長のお話を伺うと、そもそも担保など金融機関が活動できる根拠を作ってあげないといけない、そこが今後の課題ということになるのでしょうか。

小倉:その通りだと思います。実は、われわれは「POファイナンス」という新サービスについても認可を申請したいと検討を重ねています。これは、発注書(PO:パーチェス・オーダー)を条件付きの電子債権として登録することで、金融機関が発注書を担保にとれるようにする仕組みです。

大越:受発注の段階から金融機関が資金供給していただけるのは心強いですね。

海堀:建設業では、公共工事で先行して取り組んでおり、公共団体から保証機関の保証をつけて、当該会社に「前払い金」を支払うという仕組みを取っています。

小倉:POファイナンスでは、どの段階でどういう形で債権取引をしていくかということがきっと問題になってくると思うのですが、そこをきちっと対応することによって、民間工事においても同じようなファイナンスができていくのではないだろうかということです。

金融調達の苦労が軽減されるだけで、会社は前向きに進む

大越:社長が創業前に地方各地を回られたときの一番のニーズは、この発注段階からの金融だったのでしょうか。

小倉:そうですね。各地の民間工事で、例えばマンションの建設など大きなものを受けてしまうと、1件の受注で自社の去年の売上高の半分を超えるようなものがあったりするわけです。そうすると間違いなく運転資金が足りなくなります。

大越:大きい仕事を獲得できたにもかかわらず…。

小倉:地方銀行が、無担保、無保証で貸しているのは、統計上、全体の融資額の3分の1しかありません。だから、発注書によってお金が借りられるという仕組みがあれば、頑張って大きなものを取りにいきますから、会社も大きくできるし、いろいろなチャンスが出てくる。日本経済全体にも活気が出てくると思うんですよね。

海堀:建設業は、仕事はしっかりしているけれど、金融調達能力がないという会社が結構あるので、その会社の仕事ぶりを発注者自身が確認して、「この会社にお願いしよう」となればいいなと。資金繰りの苦労がなくなるだけで会社は施工に専念できると思います。品質確保や営業に力をかけられますから。

一つのサプライチェーンの中においては、発注者がある会社に依頼する際に、金融的にいくらまで、どれだけの枠を渡したらいいかを、このような仕組みで一定の出来高に応じて、発注者がマネジメントできるということになる。これは受注者の資力、信用力、金融調達能力ではなく、発注者の資力、信用力、調達力で仕事が運営できるということなので、トータルで見た発注者側の金融コストも下がるのではないかと思います。

小倉:発注者と受注者の契約関係をうまく活用した、低コストで有効なファイナンスであり、現場の生産性向上などさまざまな面での質のアップや工夫につながる、前向きな仕組みですよ。

テクノロジーと創意工夫で、ビジネスの白地を埋めていく

大越:少し失礼なことを伺いますが、建設業は国土交通省、フィンテックは金融庁(財務省)、中小企業対策は中小企業庁(経済産業省)の管轄です。いくつもの省庁のはざまにあり、公的支援の手が届くまでに時間がかかる…という側面もあるのでしょうか。

海堀:ご指摘の趣旨は分かりますが、考え方は違うと思いますね。危機が来るとみんなで埋め合えるんです。

例えばリーマンショック直後、中小企業庁が中心となって信用保証協会を使ったセーフティーネット事業として、中小企業への100%融資や100%保証などがありました。建設業・不動産業に対しても当時セーフティーネットの対象の80%保証を100%保証に引き上げるなど、各方面にお願いして回りました。危機に対しては、迅速に、円滑に連携して対応できるのがわが国のいいところだと思います。

ところが景気が良くなって、民間企業間でできることについては手が出せない。民間企業同士の自由な世界なので、民間企業のどなたかがマーケットで新たな球を投げない限りは、役所で何かを考えて進めるというようなことはできません。

大越:岩盤規制を排除するとか、しがらみを砕くといった観点からはいかがでしょうか。

海堀:規制があるのであれば、しがらみを砕くということができますが、白地(ホワイトスペース)のところを埋めることは難しいと思いますね。ただ、トラブルが発生すると、連携して対応します。抵当証券※はいい例かもしれません。

何かトラブルが発生すると規制を強化し補っていくというのが、今までの流れです。建設業や不動産業という分野の金融は、既に、不動産担保とか質権担保の仕組みなどができていて、トラブル防止のために手続きが緻密にできています。だから実務レベルで簡素に活用しようとしても動かなかったという側面はありました。

※抵当証券…土地・建物など不動産に対する抵当権を小口に証券化した金融商品のこと。1931年にできた抵当証券法によって抵当証券を担保に融資ができるようになったが、バブル期に空発行問題等が発生したことで、以降、規制を強化し、1987年に抵当証券業の規制等に関する法律(抵当証券業法)が制定された(現在は金融商品取引法に統合)

小倉:われわれはフィンテックという新しいテクノロジー、あるいは電子記録債権というものを活用して、さまざまな分野での商取引を簡素にできるソリューションを提供していきたいと考えています。

海堀:フィンテックという分野は、ある意味、白地なんです。ビジネス上で白地に創意工夫を凝らして民間企業が取り組んでいく、白地部分をビジネスモデルとして提案して埋めていくというのが画期的だと思いますね。

大越:もともとフィンテックのような新しい技術は、多くの皆さんが使えば使うほど、手続きも簡素になり、より便利になる可能性を秘めていると思います。例えば「電子記録債権」という言葉も、正確に言うとそういう言葉なんだけれど、もっと分かりやすい言葉で言い換えていく作業というのは必要かもしれませんね。

海堀:そうかもしれません。金融用語や手続きについて、建設業界の方に話をしても、ちんぷんかんぷんということもあると思います。手続きや法律上の規制などを正確に書こうとするとややこしくなるのですが、フィンテックという技術を活用して、関係者が精査した上で簡素化して広めるということが重要ではないかと思います。

特に金融の分野は難しい。だからこそ、難しい金融の分野を、分かりやすく・柔らかい発想で、多くの人にきちっと広めていくことが、一番重要だと思います。こういう広報活動を進めるうえで、電通には、大きく期待しております。

小倉:ぜひ、よろしくお願いします。私からも(笑)。

この記事は参考になりましたか?

この記事を共有

バックナンバー

著者

海堀 安喜

国土交通省

大臣官房建設流通政策審議官

1961年生まれ、兵庫県出身。1984年建設省へ入省。国土交通省不動産業課長、都市再生機構経営企画室長、復興庁統括官付参事官、国交省大臣官房審議官などを歴任し、2015年7月から現職。

小倉 隆志

Tranzax株式会社

代表取締役社長

1963年生まれ、東京都出身。1986年野村證券に入社。金融法人部にてストラクチャード・ファイナンスなどに従事した後、主計部にて経営計画を担当。エフエム東京執行役員経営企画局長、CSK-IS執行役員などを経て、2009年7月Tranzaxを設立し、代表取締役に就任。

大越 いづみ

株式会社電通

電通イノベーションイニシアティブ

Executive Business Creation Director(EBD)/レガシープロジェクトデザイン室長

シンクタンク、外資系メーカーを経て、1998年電通入社。マーケティング局、コミュニケーション・デザイン・センター、ビジネス・デザイン・ラボなどを経て、2014年より現職。2020&beyondを契機とするイノベーションの加速を目指し、クライアント企業の国内外の事業戦略、ブランド・コミュニケーション戦略に関わる。