イノベーションを起こす=新しい産業が創造される=街が生まれる

関東在住の人ならきっと一度は目にしたことがある「そうだ 京都、行こう。」のキャンペーン。広告主は京都市ではなくJR東海だとご存じでしたか? なぜ鉄道会社がこのようなキャンペーンをするかといえば至ってシンプルで、交通需要を増大させることがビジネスだからです。

私は金融インキュベーションオフィス「フィノラボ」(FINOLAB)事業に携わる前は空港や道路といった、公共交通拠点の民営化に関わる事業の構想・立案の仕事をしていました。空港も道路も鉄道も、ざっくりいえば「通行料」×「通行量」というビジネス構造になっています(物販・飲食など、もろもろの副収入もありますが)。交通施設は「通過点」であることが多いので、事業の成長は「その道路や空港を使用することでたどり着ける土地に赴く理由」をどれだけたくさんつくれるかにかかっています。

「その土地に赴く理由」の創造には、大きく二つの方向性があります。

①観光や商業を開発するもの

②産業を創造するもの

先ほどの「そうだ 京都、行こう。」は①の観光開発ですが、今、私が取り組み、挑戦しているのが②の産業創造です。産業創造は電通が長年取り組んできたテーマであり、相応のノウハウやナレッジが蓄積されている領域でもあります。

産業が生まれると雇用が生まれ、労働者とその家族たちという社会が生まれ、マーケットが生まれ、街が栄えることで、交通拠点の旅客・貨物双方の流量が増えます。逆に何の産業もないところに道路や線路を引いても、誰も何も通りません。同じ話で、何の産業もないところにオフィスビルや高層マンションを建てても誰も入居しません。

街があるから産業が起きるのではなく、産業があるところに人が集まり、街が生まれるのです。これが、街開発で「インキュベーション事業」が注目される理由です。

産業の集積は、「巡り合わせ」と「偶然」が生んできた

ではどうすれば産業創造を実現できるのでしょうか。産業創造は、地勢や地歴といった条件の巡り合わせで決まります。肥沃な大地があれば農業が、豊かな海があれば漁業が栄えるわけです。

私の母の生まれは北海道紋別市鴻之舞の鉱山で、全盛期は1万人以上が生活し、最新鋭の映画館や病院施設などのある「都市」だったそうです。残念ながら廃鉱になった数十年前に廃墟になりました。実際に母の故郷を訪ねたこともありましたが、都市はおろか、人の生活の気配すら存在せず、「夏草や 兵どもが 夢の跡」といったところでした。これは極端な例ですが、「たまたまそこに鉱山があったから」生まれた「産業」とそれに付随して生じた「都市」だったわけです。

「消滅可能性都市」として896市町村が2040年までに存続困難となるというレポートが2014年に発表され話題になり、ユーキャンの流行語大賞にノミネートされました(※出典元:日本創成会議)。しかしながら、日本の歴史において、既にいくつもの都市がすでに消え去っております。そして都市が消えるその前段階として産業の喪失があります。

都市を維持するためにも、産業が必要不可欠です。街を再開発する際には、その街を成立させている産業自体を再興・再構築する必要があります。

街開発における「インキュベーション事業」は、「新産業創造事業」

大手町にある「フィノラボ」のようなインキュベーションオフィス事業を構想する際、当たり前ですが「何をインキュベーションするのか」という視点を明確に定義する必要があります。「インキュベーションオフィスなのだから、起業家やスタートアップの創業・成長を支援しているのでしょう?」と言われますが、本質的には「起業家やスタートアップの創業・成長支援」は手段であって目的ではありません。フィノラボがインキュベーションしているものは、金融×テクノロジーのFinTechのビジネス・エコシステム、つまりは産業そのものです。スタートアップの起業家は、新産業であるFinTechの担い手であり主役でもあるのです。

ここでいう「インキュベーション事業」は、「新産業創造事業」と言い換えるべき試みです。従って、フィノラボには主役であるスタートアップ以外にも、大手金融機関やITベンダー、非金融系の大企業もメンバーになっていますし、弁護士、投資家、会計士、コンサル、アナリスト、エンジニアといった各界の有識者の他、金融庁、経済産業省、東京都など関連省庁担当者も集い、新産業創造に向けたアクションを推進しています。

新産業創造事業は、創造すべき産業テーマや領域が違えば、必ずしもスタートアップの創業・成長支援が最適手段ではない可能性もありえます。

その一例として、以前私は、地方新聞社やローカル放送局と協業し、地熱や太陽光などの再生可能エネルギー産業の創造を目指すプロジェクトを行っていました。売電収益により地域経済に富と雇用を生み出すべく、エリアごとの特性に沿ったエネルギー産業を興そうと、地域経済界のキーマンでもあるメディア企業との共同事業を企画していました。この文脈では、Tech系スタートアップは登場しませんでした(太陽光発電ベンチャーなどは登場しましたが)。

また、新産業を創造する場合、商品開発と同じようにマーケティングを行う必要があります(なので電通の出番があるわけです)。有名なマーケティングフレームに、内部環境(自分たちの経営資源)と外部環境(外部環境やライバル)を抽出し分析する「SWOT分析」という手法があります。

フィノラボの場合、内部および外部環境に以下のようなプラス要因がありました。

■強み

・金融街である大手町という立地(三菱地所)

・FinTechのネットワーク(ISID・FIBC)

■機会

・日本国内のFinTech勃興前夜

このように、FinTech産業において最高の強みと機会がそろい、相乗し合うことでフィノラボという産業拠点が成り立ちました。

ロンドンは、なぜ2年足らずで世界最大のFinTech集積エリアになったのか

話を世界に広げてみましょう。

世界各地の産業集積拠点は、地勢や歴史の積み重ねの中で、関連企業が徐々に集積した成り立ちがあります。あのシリコンバレーも最初からITイノベーション拠点にしようと誰かが青写真を描いていたわけではなく、まだITという言葉もない時代からの歴史的積み重ねで今に至っています。有名な話ですが、ハリウッドが米国の一大映画産業拠点になった理由は、その気候特性によるところが大きかったとか。当時の映画用フィルムは、撮影するのに強い日光が必要だったため、日差しが強くめったに曇らないハリウッドに、映画関連企業が徐々に集積したそうです。

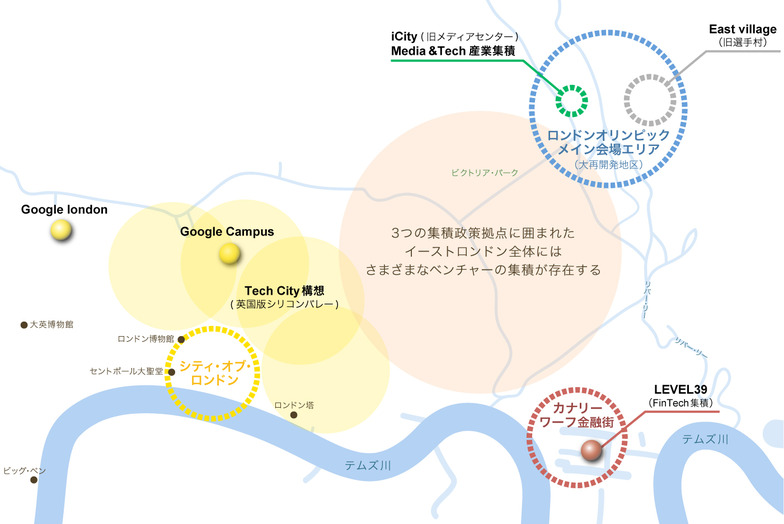

しかし、近年その産業創造を短期間で成し遂げた事例が存在します。12年のロンドンオリンピックに向けた再開発事業「イースト・ロンドン テックシティー構想」です。ロンドン中心部「シティー」(日本の丸の内のような場所)の東側にあるイースト・ロンドンは元々あまり治安が良くなく、家賃も安かったため、08年ころはその一角にITやデザインの会社十数社の他、アーティストのアトリエなどが集まっている界隈ができたそうです。

都心に近いがきれいとはいえず、しかし家賃は安い(渋谷路地裏の雑居ビル街みたいな場所でしょうか)ということで、若者が集まりつつあった10年、キャメロン首相が英国版シリコンバレー構想を打ち立てました。明確にイノベーションによる産業創造を国として推進するという旗揚げでした。

実効性の高い矢継ぎ早な政策により、08年では十数社だったIT企業が10年では200社、15年では1300社に増えました。GoogleやFacebookの欧州本社の誘致にも成功し、ロンドンオリンピック後も勢いは止まらず、元来世界金融の中心地といわれるロンドンの特性を活用し「FinTechスタートアップの集積」に乗り出しました。13年3月にはLevel39という世界最大級のFinTechスタートアップの集積拠点をロンドン金融街にローンチしています。

ロンドンはその後わずか2年足らずでFinTech分野においてはシリコンバレーを抜いて、世界最大のFinTech集積エリアと呼ばれるようになりました。

英国は、自動車など製造業でドイツに及ばず、食や文化などではフランス、デザインや芸術などは北欧やイタリアの後塵を拝しているといわれますが、世界に誇れるのが金融領域です。ロンドンの成功は、グローバル大手金融機関や大手コンサルティング会社などが膨大に集積していたという背景に加え、周辺のライバル都市との差別化も意図した上で、テックシティー構想によるテックベンチャーの集積が相乗した結果といえます。

2020に向けて、日本の挑戦

英国ロンドンの事例は学ぶところが非常に多いと考えています。フィノラボ設立時もLevel39まで出張し、いろいろ学んできました。

日本は近代国家としての成り立ちにおいても英国から多くを学んでいます。近年置かれている状況や、地政学的な立場(島国)、経済状況(歴史的大企業が多い)のも他の国々より近いように感じます。

日本はそろそろ中興を成し遂げないと人口減少・高齢化・産業空洞化で明るい未来がありません。ロンドンオリンピックに向けた再開発およびそのレガシー(遺産)として英国は世界最大級のFinTechの集積と、欧州一のスタートアップ・エコシステムを手に入れました(EU離脱で今後の先行きは不透明ですが)。

東京もアジアナンバーワンの国際金融都市を目指し、20年に向けた再開発が佳境を迎えつつあります。しかし、本来再開発すべきは「街」というハードウエアではなく、「産業そのものの再興」、ソフトウェアだという事は決して忘れてはいけないものだと考えています。「仏作って魂入れず」にならないようにしなければなりません。

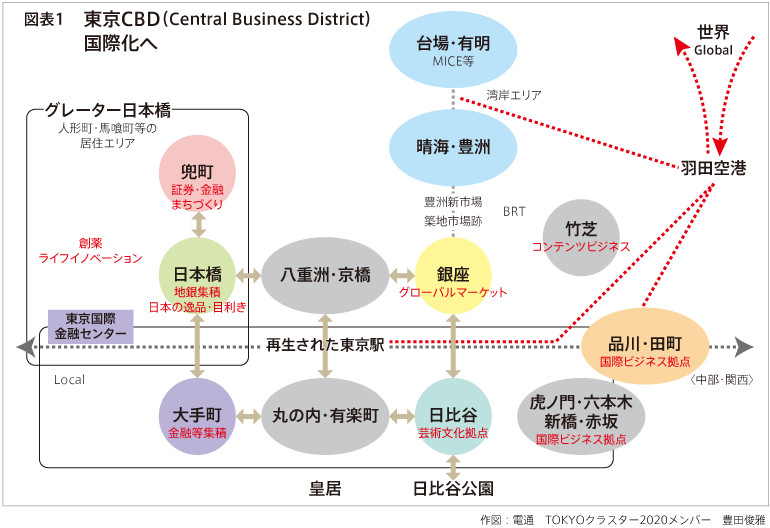

東京の再開発については電通報記事「東京・国際都市化に向けた戦略特区開発とレガシー」掲載の下図をご覧ください。

産業は「大資本」から「個人と個人」へ

20世紀末、エリック・レイモンド氏による「カテドラルとバザール」というエッセーが発表されました。オープンソース・オープンイノベーションを前提に、参加者の自主性が尊重され、フラットかつニュートラルな関係性の中で、皆の持ち寄りでつくり上げていくソフトウエア開発方式をバザール方式とし、その反対の、特定の司令塔・司令部が主導し、上意下達の指揮系統で開発する方式をカテドラル(伽藍・大聖堂)方式としました。

このエッセー自体は純粋にソフトウエア開発手法の分析をしたものですが、ここから着想を得て日本の作家である橘玲氏は「カテドラル(伽藍)を捨てて、バザールへ向かえ」と著書『残酷な世界で生き延びるたったひとつの方法』(幻冬舎)の中で提唱しました。橘玲氏はカテドラル=企業という閉鎖空間、バザール=グローバル市場であり開放空間であると述べ、これからは企業の時代ではなく、個人の時代であるとしています。

私は橘氏ほどラジカルではないですが、その流れは確実に迫っていると感じています。IT、ICT、FinTech、デジタルファブリケーションなど、さまざまな産業領域がデジタル化の波にさらされ、それまで資本を集積しないと実現できなかった産業活動・価値創造活動が、個人レベルの資金や投資でも実現可能となり、相対的に大規模資本集積の競争力が低下しています。テクノロジーによるインベーションで世界を先行する米国では2020年までに就労人口の50%がフリーランサーになるという調査もあります。(現状は35%で、日本は16%程度です。)

FinTechの中核技術「ブロックチェーン」も、この流れの技術的裏付けになるものと期待しています。遠隔地の他人同士が、ネット経由で価値の交換を、一切の仲介業者や与信提供機関(政府自治体・大企業など)の介在なく行えるような、本当のシェアリング・エコノミーの実現が見えてきています。

広告業界でいえば、以前は大規模な設備投資をする必要があった映像プロダクションも、今では個人で購入できるカメラ機材やパソコン、ソフトウエアによりかなりの部分が代替可能で、圧倒的にコストが安くなっています。プロとアマの差は機材ラインアップ(資本集積)ではなく、純粋な能力(センスや技量)の差に収れんしています。このように資本の集積が意味を持ち得た市場構造も変化し、今後は個々人がそれぞれの創造性やスキル、資質を提供し合う、「個人と個人」のビジネスが加速していくように感じます。

更には日本でも今年から本格稼働すると目される「株式型クラウドファンディング」ですが、この仕組みも普及・発展して行けば大規模な資本をもつ者の影響力が相対的に低下してゆきます。どんなにテクノロジーが進歩しても、初期投資が必要な産業分野は一定程度残ります。しかしこの初期投資を大規模資本を持つ特定少数の資本家からではなく、広く市井の一般人から集める事を可能にする仕組みがクラウドファンディングです。

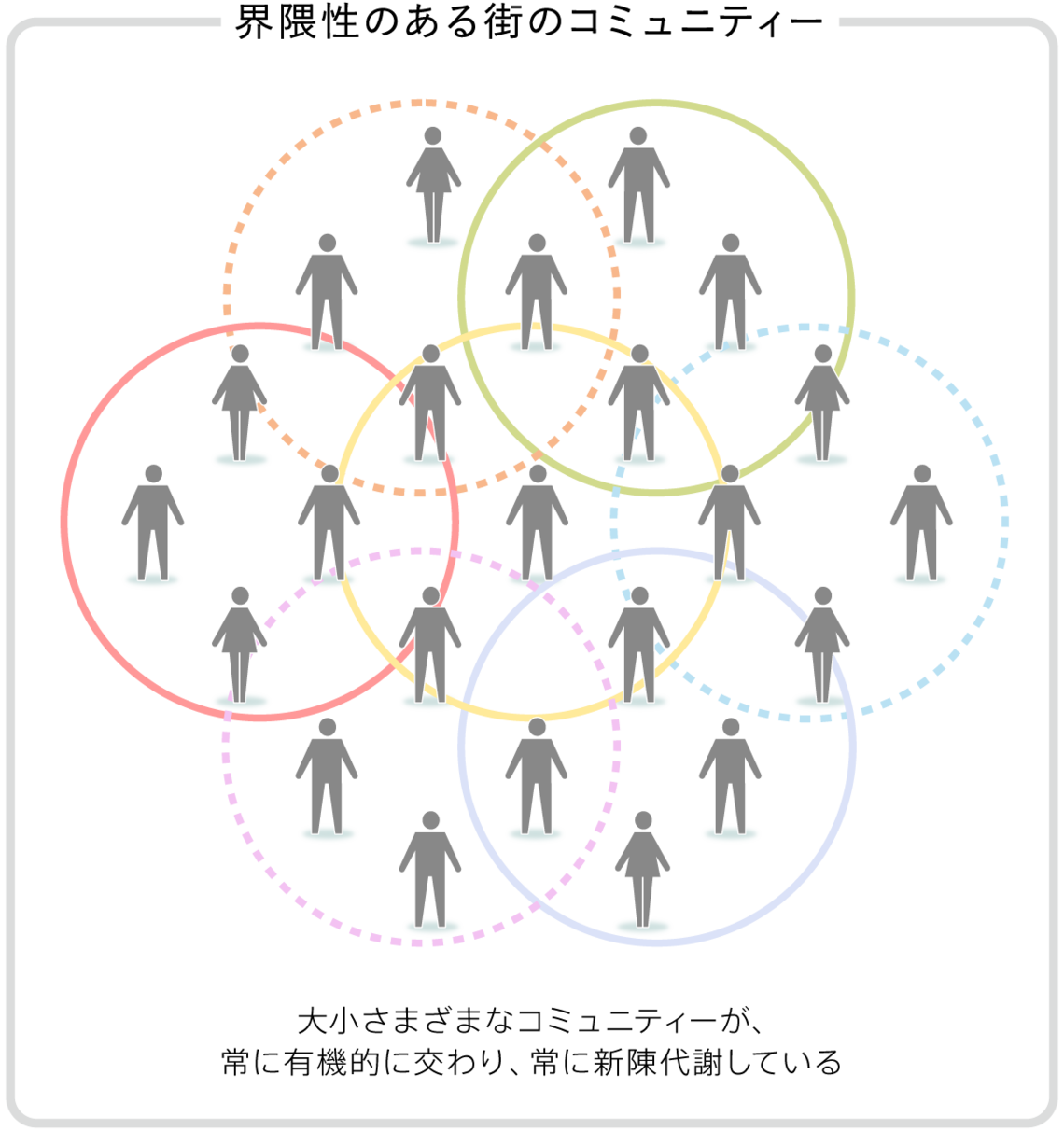

今後、労働集約的な産業はAIやロボットに置き換えられていくでしょう。RPA(ロボティックス・プロセス・オートメーション)と呼ばれる産業が既に盛り上がりを見せており、知的労働でも定型作業が多い場合は駆逐されるといわれます。人間に残される「価値のある労働」はいわゆるクリエーティブクラス、つまりは新たな価値や産業の「インキュベーション」であり「イノベーションを巻き起こす」ことに尽きるのかと感じる次第です。そうであるならば、それを興すための土壌=「界隈性」の持つ重要性、意味合いは今後増々大きくなっていくのだと思っています。

この記事は参考になりましたか?

この記事を共有

著者

蓮村 俊彰

株式会社電通

ビジネスディベロップメント&アクティベーション局

学生時代にカメラマン業で法人化(起業)。約40カ国を取材。その後、社会的影響力のある組織でソーシャルビジネスを興したく電通に入社。電通主導のビジネスの新規開発に取り組む傍ら、空港民営化などのPFIコンセッション入札事業構想アドバイザリ業務などのPRE/PFIコンサルティング、新規商業施設開発事業構想コンサルなどに従事。 事業開発例として、2013年日本初のクラウドファンディングによるマスメディア放送「LISTENERS’POWER PROGRAM」事業を構想、立ち上げに参画。16年日本初のFinTech産業拠点The FinTech Center of Tokyo 「FINOLAB」の事業を構想、 設立に参画、現在も運営チームとして日々活動中。2018年電通退社。