革新的イノベーションで世の中の常識を変えるベンチャー企業にスポットを当て、その事業への思いや、目指す未来について考える連続インタビュー企画。今回は、金融とテクノロジーを融合したFinTech領域で大きな注目を集めるベンチャー企業、Kyashを取り上げます。同社はスマホアプリによる新たな送金システムを開発。同社代表を務める鷹取真一氏と、電通でベンチャー企業のハンズオン支援を推進する奥谷智也氏が対談しました。

人へ、店舗へ。送金と決済は一緒に実現できないか。そこから生まれた金融アプリ

奥谷:Kyashは2015年に創業し、FinTech領域で新たな送金プラットフォームをつくっています。まずは、どのような事業を行っているか、教えてください。

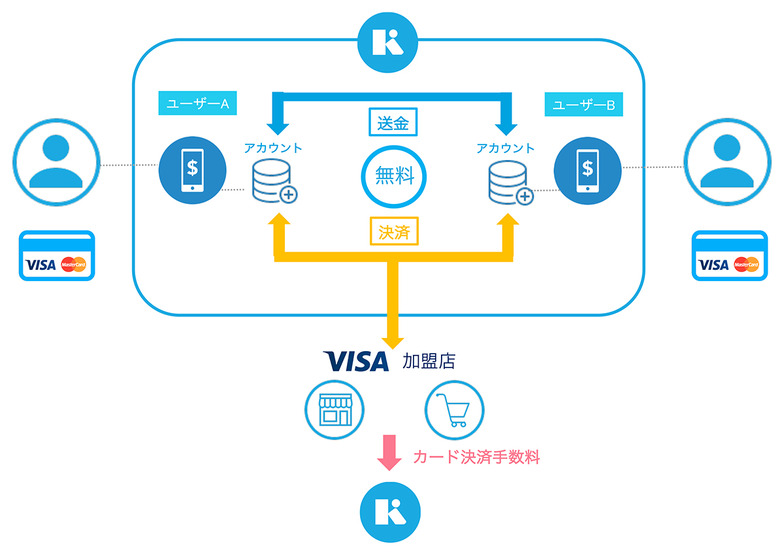

鷹取:スマホアプリによる送金サービスになります。アプリにクレジットカードをひも付けることで、送金や支払いをスマホで簡単に行えます。特徴としては、「支払い」というと通常は“お店宛て”を意味しますが、このアプリでは個人への送金も可能な点です。

奥谷:お店宛ての支払いと同じアプリで個人宛ての送金ができるのは、新しいところですよね。よくFinTech領域の各プレイヤーをポジショニングする時、「送金」と「決済」を別のカテゴリーにすることが多いのですが、Kyashは一つのプラットフォームで完結するわけですね。

鷹取:そうですね。Eコマースが当たり前になった現代に、お店宛てにネット上で決済されることは日常的です。でも、それが個人同士のやりとりになると、今までまったく違うチャネルで提供されてきました。銀行員時代からここに課題を感じていて、もっとユーザー起点に設計すると、実はお店宛てと個人宛ての二つを同じプラットフォーム上で融合できるのではないかと思ったんです。法律でも認められた自社システムで、提供できる準備が整いました。

奥谷:実際にどんなサービスになるのですか。

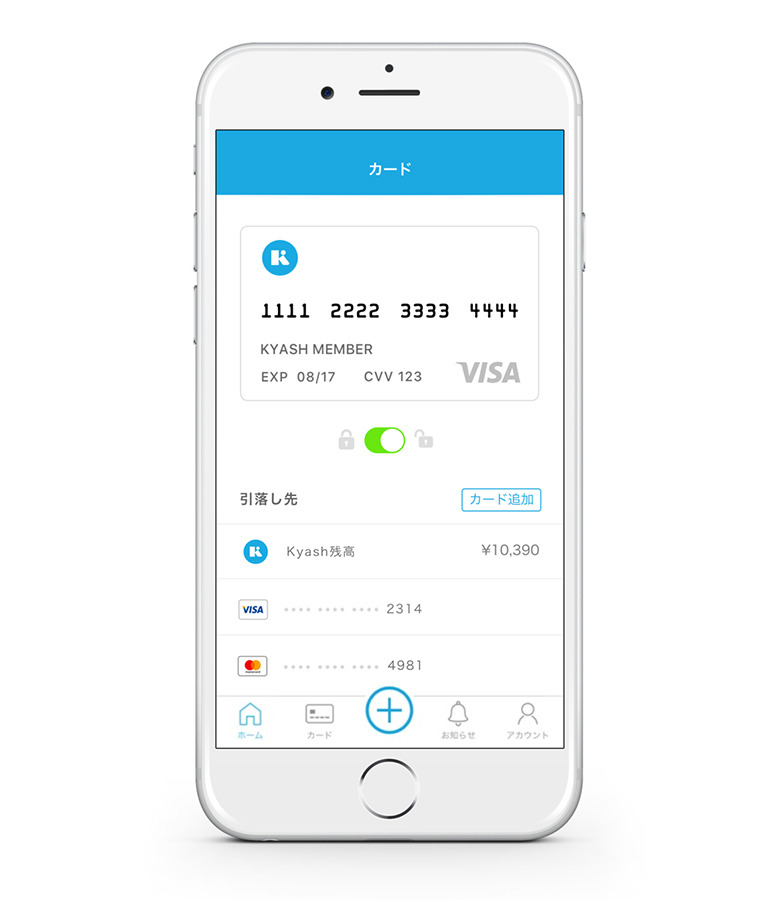

鷹取:アプリをダウンロードすると、専用のVisaカードが付帯するアカウントが発行され、そこにもともと個人が持つクレジットカードなどをひも付けます。それをベースに、ソーシャルでつながっている友達や電話番号、メールアドレスなどに1円単位から送金できます。「昨日のコーヒー代返すね!」などのメッセージや写真を添えて500円送るといったことも可能です。

あとは「請求」という機能もあって、誰かに請求するとその人に通知が飛びます。友人が

承認すれば、その請求者にお金が送られ、拒否するも可能です。

受け取った残高は、アプリで発行したVisaカードの16ケタを使って通常のクレジットカードと同様にそのままお店で使うことができます。

消費にまつわる煩わしさが消えれば、ライフスタイルはもっと豊かになる

奥谷:面倒だったお金のやりとりも解決できそうですね。

鷹取:今まで面倒だと感じていたグループ行動の際の消費を円滑にできると思っています。例えば飲み会での細かい割り勘や、タクシーに4人で乗ったときの支払いは、その場で処理できず面倒になりがちですよね。特に、次いつ会うか分からない相手だと特に大変です。それがグループでの消費行動を抑えている面もあるのかもしれません。それを「Kyash」で解決できれば、グループ行動がもっとシンプル、活発になるのではと。実は人間がストレスに感じているお金のやり取りをスムーズにしていける存在になりたいと考えています。

奥谷:特に日本人は心理的にどうしてもお金の問題を避けたがる傾向があると思います。日常的に会う相手にも「お金返して」と言いにくいかもしれません。そのストレスをなくしつつ、一方でコミュニケーションの要素をアプリ上に残すことで、お金のやりとりが不便でなくなり、消費行動の幅が広がるということですね。

鷹取:実際に、Eコマースのギフトカードで割り勘をする人たちも増えています。それよりさらに汎用性のある手段として認めてもらえるかと思います。

奥谷:すでにニーズは顕在化しているのですね。

鷹取:それと、これはもう少し先の話ですが、チップや投げ銭の文化にもつながると思っています。もともと私の両親が海外の留学生のホストファミリーをしていたこともあり、「なんで日本人はチップを渡さないの?」と日常的に聞かれては、気軽に価値を渡せる仕組みの存在に触れてきました。

奥谷:それはインセンティブとして機能するということですか。

鷹取:そうです。仮にチップの文化が普及すると、良いサービスを提供する店員はインセンティブをもらえるので、モチベーションが上がりますよね。お客さまにとっても、チップの文化が普及すれば、その分のサービス料は実際の定価から引かれるので、表面価格は下がるかもしれません。すると、分配されるべき人にお金が行き届き、感情のままに価値を移せるようになります。社会にとって新しい経済循環が生まれるのではと思います。

僕らの事業は金融やITの領域ですが、それにとどまらず、使っていただく人の人生やライフスタイルを豊かにすることが重要。それが実現できるプロダクトにしたいですね。

奥谷:ビジネスは、もちろん経済価値を生み出さないといけませんが、同時に社会価値がないと成長していかないものだと思っています。たとえ成長しても、他に代替手段が生まれたり、別のプレーヤーが出てきたり。でも社会価値があれば、お客さまがその大義に共感してくれるので、そこは僕たちも強く意識しています。

銀行出身の自分がつくるべき、未来の金融サービス

奥谷:ここからは、鷹取さんのこれまでや、創業の経緯を聞きたいと思います。Kyashを立ち上げる前は、どんなキャリアを歩んできたのでしょうか。

鷹取:銀行に5年勤めて、その後はコンシューマー領域で戦略コンサルタントを2年弱ほど行いました。銀行時代は3年目から海外担当になったのですが、エリアによって銀行のモデルや法律が異なるので、インフラの要素を学ぶ上で勉強になりました。例えば北米は銀行がクレジットカードを発行できますし、南米に至っては証券業務まで行えます。銀行と証券、カード会社が分かれている日本とは業界構造がまるで異なるのです。

奥谷:海外との違いを見て、日本の金融の法制度や枠組みの課題に気付いたということですか。

鷹取:そうですね。さらにコンサル時代には、スマホの普及で個の発信力が強くなっていくことを実感し、コンシューマーの意思決定の在り方を見ていると、今後の金融業界においても、もっとユーザーに身近なチャネルが必要だと思ったんです。

奥谷:まず銀行時代に業界構造の多様性を知って、その後のコンサル時代にモバイルという消費者の行動を大きく変えるものが登場した。両面の課題意識から今のビジネスモデルが生まれたと。

鷹取:10年20年先を見ると、スマホの普及やデジタル化が進むのは明らかでした。となれば、金融の分野でもその布石を打っていく必要がある。ただ、銀行はこれまで有してきた公共性と公平性が仇となり、部分最適な意思決定をしづらいジレンマがあります。ならば、Kyashが業界を知る事業者として先駆けとなり、後に金融機関と連携していくことを展望し、使命感と共に起業を決心しました。

奥谷:確かに、最近では金融機関が新しいテクノロジーを活用するために、ベンチャー企業との連携が進んでおり、僕たちもそのようなオープンイノベーションを支援することが多くなっています。ちなみに、最初からスマホを軸にした送金サービスの開発を目指したのですか。

鷹取:そうですね。なので、まずはとにかくリサーチしました。家の近くに大学があったので、大学生に直接声掛けしてアンケートをとったり(笑)。あとは銀行関連の文献と調査レポートを読みあさりました。

奥谷:企業側がいいプロダクトだと思っていても、マーケットに全く刺さらずにピボットするケースはよくあります。まず生の声を聞くために実際に大学生にアンケートを取るなど、市場性を把握することは重要ですし、僕たちも大切にしています。

感情のままに「価値」を移せれば、正しい価値循環になる

鷹取:起業後はまず、クレジットカードがお財布に近い感覚で使えるシステムからサービスを展開し、安心・安全なカード利用へ貢献していきたいという考えから、カードの利用状況をリアルタイムで通知するシステムを金融機関向けにリリースしました。

当時から、中長期的には送金や決済のシステムをつくりたいと思っておりました。ただ、そういったシステムはユーザーに損失が出る可能性があるので、リリースするには相当な信用と知見が必要と考えていました。そこで第1段階では、ユーザーの安心・安全な利用環境に寄与するプロダクトを開発。そこで培った堅牢なシステム構築を送金システムの基盤に据えています。

奥谷:今後、こういった送金アプリが普及していくために、どんなことが鍵になると思いますか。

鷹取:送金や決済は、価値を交換する手段です。その領域で普及するには、まずユーザーが取り入れやすいものであること。そしてどこでもそれが使える、つまり流動性があること。この二つの軸が交差したところでしか使われません。

奥谷:ユーザーが取り入れやすいという意味では、UI/UXが大事になると思います。特に若い人はその感覚や体験を重視しますが、今回のアプリではその点の工夫が伝わってきます。

鷹取:ありがとうございます。もう一つの流動性については、今は特定のサイトや店舗で使える電子マネーや、カード会社に依存したポイントが普及していますが、あくまで使用範囲に限りがある事が多いですよね。より横断的に価値として使える仕組みをつくること。それが目指すところです。

奥谷:確かに、ポイントなどは使途が限定的なだけに、まだ送金や決済領域で圧倒的なポジションを築いたサービスはありませんね。

一方、このアプリが普及すると、まずは割り勘に応用できると思いますが、その先にもうひとつ上のステップがありそうですね。この仕組みが浸透することで、寄付やクラウドファンディングにも使えるかもしれません。

鷹取:そこは重要なところで、目指しているのは「正しい価値循環をつくること」です。熊本の地震の際も、使命感に駆られました。震災直後は義援金の窓口が多数つくられましたが、多くは銀行振り込みでの寄付。仮に100人が寄付しようと思っても、なかなか

即座に銀行振り込みをする環境にいる人は多くありません。これをもっと簡単にいつでもどこでも実現できれば、動く金額が変わり、もたらすインパクトも変わります。

奥谷:寄付方法が簡略化されるだけで、結果は大きく変化しますよね。そこをテクノロジーが担えれば、寄付が一般化して、社会的な価値はとても大きくなると思います。

鷹取:送金や決済が簡単になれば、感情や気持ちのままに「お金」という価値を移すことができます。そうなれば届けたい相手にダイレクトに価値が行き届くはず。当社ではこの通貨の未来をテーマにプロダクトと共に追い掛け続けたいです。

この記事は参考になりましたか?

この記事を共有

著者

鷹取 真一

株式会社Kyash

代表取締役CEO

早稲田大学卒業後、三井住友銀行に入行。法人営業を経て、経営企画担当として海外拠点設立、金融機関との提携戦略・新規事業や海外出資案件を担当。その後、米系戦略コンサルファームの日米拠点にてB2C向け新規事業に携わる。2015年1月にKyashを創業し、2017年4月から完全無料送金アプリ「Kyash」を運営開始。2015年9月から一般社団法人FinTech協会の理事。

奥谷 智也

株式会社 電通

統合マーケティングプロデュース部長

マーケティング、営業、クリエイティブ、デジタル、事業開発部門を経て現職。クライアントのマーケティング支援はもちろん、テクノロジー領域の事業開発や事業投資、オープンイノベーション推進に従事。講師・審査員歴に「アドテック東京」「The FinTech Center of Tokyo FINOLAB/MEET UP with FINOVATORS」「Incubation & Innovation Initiative/未来」「日本スタートアップ協会」他。