世界をリードするICT(情報通信技術)企業が、先端テクノロジーを活用し、新たな金融サービスを次々と生み出そうとしています。

Google、Apple、Facebook、そしてAmazon。

Googleの持ち株会社Alphabetの会長エリック・シュミット氏は、これら先進ICT企業4社が世界のテクノロジーを支配しているとして、「四人組」(Gang of Four)と呼んでいます。

この「Gang of Four」を筆頭に、「流通・小売」「通信・IT」のプレーヤーが、業界障壁を軽々と乗り越え金融ビジネスに乗り込んできています。

日本においても、通信キャリアや流通・小売企業を中心に、「非金融プレーヤーの金融化」が徐々に進みつつあります。

そこで、このような異業種企業による金融市場参入の最新動向について、電通ビジネス・クリエーション・センター金融プロジェクトの吉富才了氏がNCB Lab.代表を務める佐藤元則氏に話を聞きました。

先進ICT企業のテクノロジーを活用した金融ビジネスの展開

Q1. 近年、特に米国でICTを活用した新しい金融サービスが台頭してきていますが、どのように見ていますか?

A1. 米国ではフィンテックのスタートアップが次々に誕生していますが、伝統的な金融機関が本当に脅威と感じているのはスタートアップではなく、「Gang of Four」と呼ばれる4社、Google、Apple、Facebook、Amazonです。この4社は世界規模の顧客基盤と先進的なテクノロジーを有しています。これを活用すれば、これまでにない金融サービスを提供できる。事実、彼らの金融ビジネス進出意欲は、旺盛です。

Q2. 「Gang of Four」 はそれぞれどんな金融サービスを展開しているのですか?

A2: GoogleはGoogle WalletとAndroid Pay。AppleはApple Pay。FacebookはFacebook CreditsとMessenger Pay。AmazonはAmazon PayやAmazon Lending、IoT Paymentsなどの金融サービスを展開しています。

Googleがモバイル決済のGoogle Walletをスタートしたのは2011年。その時、世界中の金融機関に激震が走りました。当初Google WalletはGoogleの独自サービスだったため、伝統的な金融機関の決済領域を侵食するのではという恐怖が広がっていったのです。情報検索ログと実売データを結び付ければ消費者の動態が明確になり、金融に限らずさまざまな商品やサービスをパーソナルに推奨できます。このパワーは恐ろしい。

現在Googleは独自サービスのWalletを送金サービスに限定し、金融機関が自由に参加できるオープンなサービスのAndroid Payへと方向転換しています。つまり、今のところ金融機関にとってGoogleは脅威ではなく、協業相手という存在になりました。ただ、金融サービスの革新という意味では、依然として影響力を持っています。

Apple

Google陣営に負けられないとばかり、Appleは2014年、モバイル決済のApple Payを投入。これはGoogle Wallet以上にインパクトがありました。当初からカード会社と協業し、オープンなプラットフォームとしてスタートしたのです。Googleはこれに倣ってGoogle WalletからAndroid Payへと重心を移し、オープンプラットフォームへ移行したというわけです。「モバイル決済は○○Pay」というネーミングのトレンドをつくったのはApple Payです。

Apple Payは2016年10月、日本にも上陸しました。2017年5月末現在、米国、英国、中国、ロシアなど世界16カ国・地域で展開しています。今後、Apple製品には、全てApple Payが搭載されるでしょう。そうなるとiOS※の決済はApple Payが常識となり、カード会社や銀行のブランドはApple Payの陰に隠れてしまいます。

※iOS

:Appleが開発・提供するモバイル・オペレーションシステム

Facebook初期段階の成長を助けていたのは、ソーシャルゲームです。ゲーム会社は独自に決済手段を提供していましたが、Facebookがこれを問題視しました。Facebookのプラットフォームを使っているのだから、Facebookが統一した通貨を使うべきである。ということでFacebook Creditsという独自通貨だけしか使えなくしたのです。そのため、2011年にはFacebook Paymentsを設立しています。

株式公開前には、広告収入と決済収入を2本柱にするとコメントしていました。しかし、総売上高に占める決済その他の比率は2012年の15.9%をピークに減少し、2016年には2.7%になっています。決済を収益ビジネスに育てるのは難しいですね。それでも、Messengerのプラットフォームを利用した送金決済など、チャレンジは続けています。

Amazon

世界最大のオンライン市場を運営しているAmazonは、決済はもちろん、マーチャント※向けの融資やIoT決済など多彩なサービスを提供しています。Amazonの1-Click(ワンクリック)決済は、カード情報や配送先を入力する必要がなく、われわれ日本人もその利便性を享受しています。

※マーチャント

:決済サービスが利用できる加盟店

Amazonと他の3社との違いは、融資(Amazon Lending)を行っていること。ユニークなのはその審査方法。売上高やAmazonでの出店期間に加え、「優良注文率」や「出荷前キャンセル率」「出荷遅延率」などの項目から算出される「顧客満足指数」をベースに融資を実行します。Amazonの加盟店向けのサービスで、自主的な申し込みはできず、Amazonが優良な販売実績を持つ企業へ招待制で借り入れを勧誘しています。

特質すべきAmazonの金融サービス

Q3. では、この4社で最も注目すべきところはどこですか?

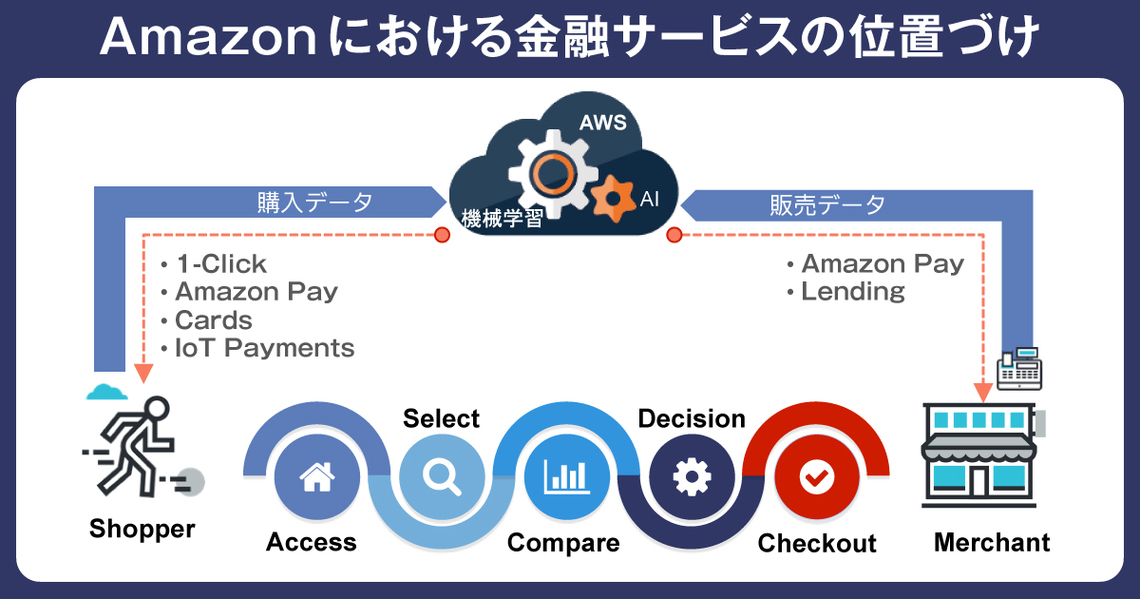

A3: Amazonです。Amazonは流通・小売業の競合プレーヤーにとって脅威であるだけでなく、伝統的な金融機関にとって最も大きな脅威となりつつあります。巨大なマーケットを運営するAmazonは、利用者の購入データとマーチャントの販売データの両方を保有している。これは強みです。

「誰が」「どのマーチャントで」「何を」「いつ」「いくらで」買ったのか、という顧客購入詳細データ。「どのマーチャントが」「誰に」「何を」「いつ」「いくらで」売ったのか、という販売データ。この両方のトランザクションデータの活用から、前述のマーチャント向け融資Amazon Lendingを開発しました。

注目したいのは、ショッピングのバリューチェーン変革を強力に推進していること。消費者が店舗へアクセス(Access)し、商品を選択(Select)、他の商品と比較(Compare)して、意思決定(Decision)後に、購入(Checkout)する。このバリューチェーンにおける手間やストレスといった摩擦要因を徹底して排除し、顧客体験価値を高めていることです。伝統的な金融機関やフィンテックベンチャーはこの観点が希薄です。どう儲けるかという単眼思考が多い。AmazonはこれまでにはないCX(カスタマー・エクスペリエンス)を提供しようとしています。

Q4. Amazonのショッピングのバリューチェーン変革によってもたらされた新たなCX提供の事例はありますか?

A4: まだ試験段階ですが、Amazon Goというサービスはその好例です。最新のテクノロジーを駆使した無人店舗を開発しました。利用者は入店時にアプリを起動し、QRコードをかざしてゲートを通る。ゲートは電車の自動改札のようなもの。ゲートを通過する際にはカメラで顔認証し、QRコードと顔認証で本人を特定します。

店内で商品を選び、そのままゲートを出るだけ。センサーが何を買ったかを判断し、ゲートを出ればAmazon口座に購買金額が課金され、レシートが自動的に送付される。レジに並ぶ必要がなく、チェックアウトする必要もない。

ゲートから入り、商品を選んでピックアップ、ゲートから出ればショッピングが完了する、という未知なるショッピング体験を実現しました。このサービスにはインターネットに接続されたAmazonのクラウド(AWS)が活躍しています。利用者が店内をどう動いたかという動線、どの棚で立ち止まり、どの商品を取り上げたか。それをショッピングバッグに入れたのか、棚に返したのか。その商品と共に購入した商品は何か。利用者の店内行動をセンサーで全て捕捉し、クラウドにアップするのです。クラウドではAIや機械学習※を活用し、「誰が」「何を」「いつ」「いくらで」買ったかという間違いのない購買情報に加工。レシートを送付し、利用額を引き落とします。まさにこれがIoT決済です。伝統的な金融機関では、このような発想はまず出てこないでしょう。

※機械学習

:人工知能によってデータを読み解き、独自のパターンを見つけ出すこと

Q5. Amazonのビジネスモデルのコアコンピタンスは何ですか?

A5: 三つあると思います。

①徹底した顧客執着(Customer Obsession)

②オープン・アライアンスによる外向き経済圏拡大

③卓越したテクノロジー

①徹底した顧客執着(Customer Obsession)

この思想は、カスタマーセントリックやカスタマーファーストよりもう一歩踏み込んだもの。「お客さまは神様です」という表層的なものではありません。例えばAmazon Dash Button(アマゾンダッシュボタン)というサービスは、洗剤やトイレットペーパーという日常品の購入をもっと簡単に便利にするにはどうすればいいか、という問題意識から生まれました。

洗濯機の横にAmazon Dash Buttonを付けておき、洗剤がもう少しでなくなると気付いた時に、ボタンを押すだけで注文できる。いちいちAmazonのマーケットプレイスへアクセスし、商品を検索して注文、決済するという手間を省いたのです。顧客への執着があればこそ、このようなサービスを開発できたのです。

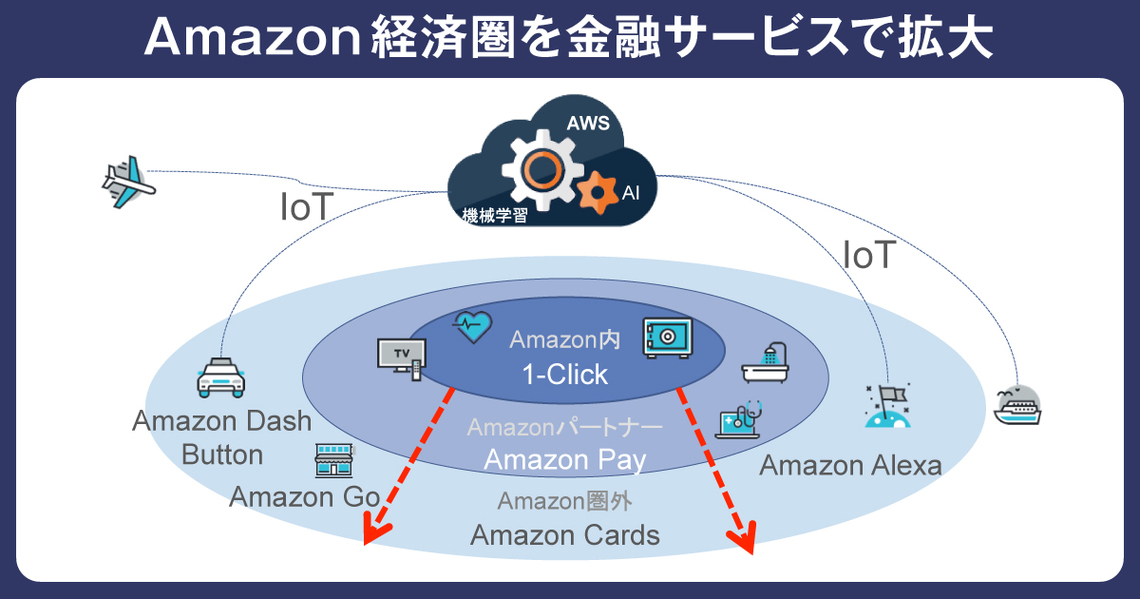

②オープン・アライアンスによる外向き経済圏拡大

これは、決済サービスによく表れています。Amazonのマーケットプレースでは1-Click決済。これと同じ仕組みをオープンプラットフォームとして一般企業にも利用できるようにしたのがAmazon Pay。これ以外のマーチャントでは国際ブランドのついたAmazon Card(クレジットカード)。さらに今後は、Amazon GoやAmazon Dash Buttonなどを活用して、全ての領域にIoT決済を普及させようとしています。結果、Amazonの経済圏を外向きに拡大しようとしているといえます。

③卓越したテクノロジー

クラウドサービス(AWS)やAI、機械学習、センシング技術が挙げられます。音声認識応答技術も際立っている。Alexa(アレクサ)は、この音声認識応答技術を使ったバーチャルアシスタント※ですが、全米の家庭に入り込む勢いで伸びています。

※バーチャルアシスタント

:AIなどによってユーザーが気付かない特徴などのアドバイスを文字や音声で伝達する仕組み

Amazonというとコマースのイメージが強いのですが、テクノロジーは世界の最先端です。これらのテクノロジーをオープンプラットフォームとして惜しげもなく一般に開放しているのがAmazonらしいところ。オープンにすることによって、経済圏を拡大し、テクノロジーの進化を早めようという狙いです。伝統的な金融機関にとって、Amazonは恐ろしい存在です。

日本におけるEコマース・キャリア経済圏大競争時代の到来

Q6. 日本においても、特に通信キャリアと流通・小売企業が金融サービスを展開していますが、どのように見ていますか?

A6: やはり日本の伝統的な金融機関にとっては脅威です。通信キャリアは、顧客に最も近い位置にいる。人々の生活行動に寄り添った存在なのですから。どの通信キャリアも、カード事業や送金サービス、保険などの金融サービスを絡めた生活支援ビジネスを今後の成長事業と位置付け、力を入れています。

流通・小売系各社はマーケットプレースという顧客接点の場を持っているのが強み。イオングループの金融事業は営業利益で他の事業を抜き、構成比33%でトップの座を占めています。セブン&アイの金融関連事業は、営業利益では13%を占め、コンビニに次ぐ稼ぎ頭になっています。

楽天は、楽天カード、楽天銀行、楽天生命、楽天証券などの金融サービスをフィンテック事業でくくっています。営業利益ではフィンテックが54%を占めるまでに成長。楽天グループは今やコマースセクターではなく、金融グループという見方もできます。

伝統的な金融機関にとって、マーケットプレースを持つ企業はうらやましい存在ではないでしょうか。そこには多くの利用者とマーチャントがいます。この両方に金融サービスを提供できるのです。

Q7. 非金融業界の金融サービスへの参入によって競争が激化しつつありますが、これからの金融サービスに求められることは何ですか?

A7: 先に挙げたAmazonのコアコンピタンスはベンチマークになるでしょう。「徹底した顧客執着(Customer Obsession)」「オープン・アライアンス」そして「卓越したテクノロジー」の三つが必要だと思います。

顧客なくして、利益なし。顧客の目線に立って不便を解決する。顧客の行動からもっと便利なプロセスに変える。顧客の気持ちになって、もっと快適な体験を提供する。そういう志が欲しい。単に欧米のフィンテックをまねただけのビジネスでは、顧客は動きません。

爆速デジタルの時代、1社で全てを賄うことは難しくなってきています。金融プラットフォームをオープンにして、専門領域ごとのパートナーと一緒にビジネスを推進するという姿勢が大切です。

最新のテクノロジーについていえば、AmazonやGoogleなどのサービスを基盤として使うことをお勧めします。クラウドにAIや機械学習、音声認識応答ソフトが付いている。しかも割安。テクノロジーの勝負ではなく、テクノロジーを使いこなすことに重点を置くべきです。

つまり、三つのうち最も重要なのは「徹底した顧客執着(Customer Obsession)」だといえるでしょう。顧客に支持され続けるビジネスは必ず成功します。この思想をお手本に金融サービスの革新にチャレンジしてほしいですね。

この記事は参考になりましたか?

この記事を共有

著者

佐藤 元則

NCB Lab.

代表

1952年生まれ。1989年にカード・決済の専門コンサルティング会社であるアイエスアイを創設。1997年から日本カードビジネス研究会(現NCB Lab.)代表に就任し、カード決済の普及と発展を目指す。 『電子マネーウォーズ』『新・クレジットビジネス』『デジタルワードパワー』『カード・クレジット用語辞典』『ニューペイメントレポート』『フィンテックレポート』など著書多数。分かりやすい解説が好評で、講師やモデレーターとしても活躍中。

吉富 才了

株式会社電通

BXクリエーティブセンター エクスペリエンスデザイン部

シニア・プランニング・ディレクター

「電通キャッシュレス・プロジェクト」主宰。米系コンサルティングファーム、欧州系投資銀行を経て、電通入社。金融(銀行、証券、保険など)、通信、自動車、飲料、トイレタリー、医薬品などのクライアントの新事業開発、マーケティング・ブランド戦略、PRに従事。 寄稿として、「コーポレート・レピュテーション」(Advertising)、「CSRとコーポレート・レピュテーション」(日経ブランディング)など。 日本証券アナリスト協会検定会員。