日本のキャッシュレス推進は「たまに利用」層がカギを握る

日本のキャッシュレスの利用実態は、どうなっているのでしょうか。

電通で決済領域のマーケティング戦略支援を行うプロジェクトチーム「電通キャッシュレス・プロジェクト」は、2022年12月、直近1年間の日常生活において、どのようにキャッシュレスを利用したかについて、インターネットによる「生活者のキャッシュレス意識調査」を実施しました。(調査概要はこちら)

今回の調査では、キャッシュレス利用者を、キャッシュレスと現金利用の差を明確にした5つのセグメント(タイプ)に分類し、利用状況を追ってみました。

その結果、キャッシュレス利用者の中でも「とてもよく利用する人」と、それ以外の人との差が浮き彫りに。本連載では、調査結果を通じて、日本でキャッシュレスを推進するためのヒントを探っていきます。

参考連載:キャッシュレス・ジャパン・サーベイ2021:キャッシュレスが牽引するDX

<目次>

▼利用実態をベースに、生活者を5つのタイプに分類

▼実態に即した分類法でキャッシュレス推進のターゲットが見えた

▼アプローチすべきは「キャッシュレスリッチ予備層」

▼ボリュームゾーンの「キャッシュレスリッチ予備層」は女性が多い

▼“予備層”として存在感を増すシニア層

▼キャッシュレスリッチは、年収もリッチな傾向

▼利用頻度が高いほど多様な決済手段を利用

▼カード決済よりもモバイル決済がキャッシュレス推進のカギ

利用実態をベースに、生活者を5つのタイプに分類

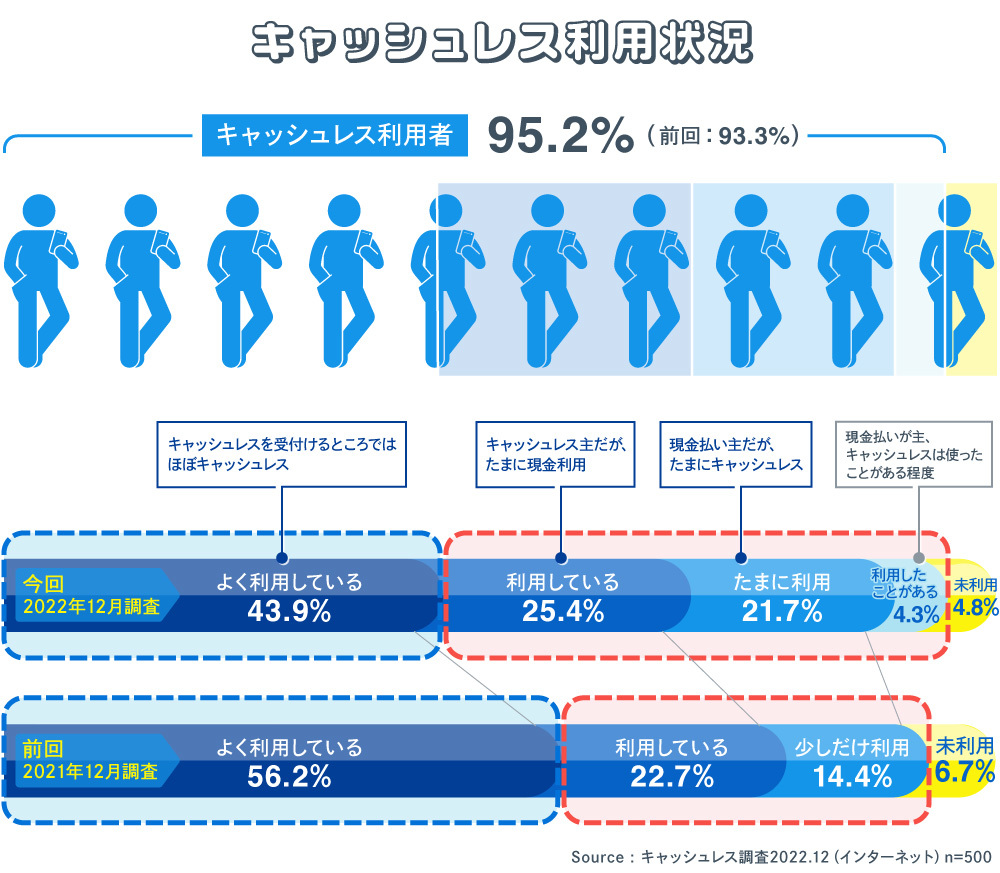

この1年間にキャッシュレスを何らかのかたちで利用した人は 95.2%。一方、現金しか使っていないというキャッシュレス未利用者は4.8%でした。

前回(2021年12月)の調査では、キャッシュレス利用者は 93.3%、未利用者は 6.7%だったため、キャッシュレス利用者は1.9%増え、未利用者はその分減少しています。この結果だけであれば、「2022年も、キャッシュレス利用者が増え、未利用者は減少している」と言えるのかもしれません。しかし一方で、利用経験者が 95.2%もいるのに対して、実は、2022年の日本の個人消費支出に対するキャッシュレス決済比率は、36.0%にとどまっている状況です。

韓国や中国など、キャッシュレス先進国の個人消費支出に占めるキャッシュレス比率は8割を超えています。では、なぜ日本では支出額がなかなか伸びないのでしょうか?

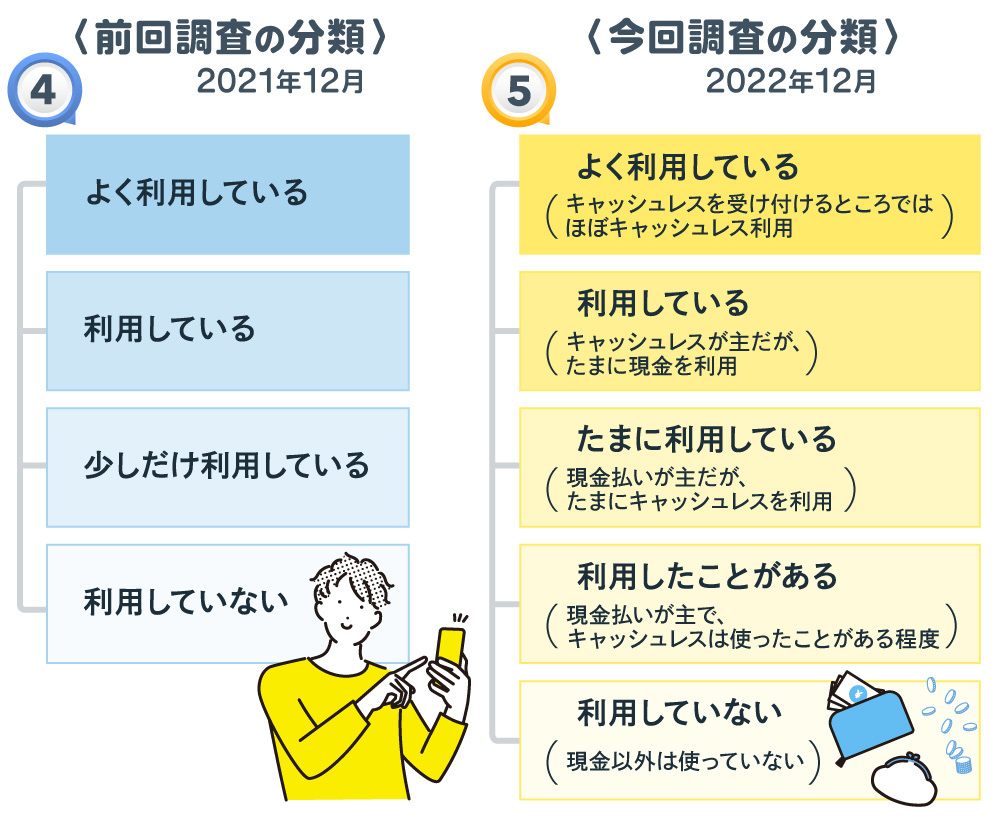

その理由を探るため、今回の調査では、過去調査で使っていた「4つのタイプ」の生活者分類から、キャッシュレスと現金の利用比率をベースに定義づけした「5つのタイプ」の生活者分類に変えて、キャッシュレスの利用実態をより明確に定義し、生活者をセグメント(タイプ分け)して、詳細を調べることにしました。

実態に即した分類法でキャッシュレス推進のターゲットが見えた

4分類から5分類に変更した調査結果からは、これまでと異なるキャッシュレスの利用状況が見えてきました。

「よく利用している(キャッシュレスを受け付けるところではほぼキャッシュレス)」は 43.9% で、前回調査の 56.2% から12.3%マイナスとなりました。

この結果は、単純に「よく利用している」人が減少したというより、一つ下位のセグメントの方を選択することにした人が12.3%いたと解釈できます。“よく利用している”という感覚的な評価を、カッコ書きによって明確にしたことによる結果です。

「利用している(キャッシュレスが主だが、たまに現金を利用)」人は25.4%。前回調査の22.7%から 2.7%増えました。しかし、前出の“よく利用している”から移動した12.3%分がプラスになっているのではなく、わずか2.7%のプラスに留まっています。

「たまに利用している(現金払いが主だが、たまにキャッシュレスを利用)」と回答した人は21.7%。「利用したことがある(現金払いが主で、キャッシュレスは使ったことがある程度)」は4.3%でした。前回このふたつのセグメントは「少しだけ利用」(14.4%)でくくられていましたが、この2項目が上位2つのセグメントから“地滑り”した人たちの受け皿になっているのです。

この「利用している」「たまに利用している」「利用したことがある」という3つのセグメントの人たちは、「利用したことがない」人たちに比べれば、日本でキャッシュレス利用を推進するためのポテンシャルを持ったターゲットになり得えます。2つを比較した上のグラフを見ると、そのポテンシャル(「たまに利用」「利用したことがある」)を持つ人が増えたことがよく分かります。

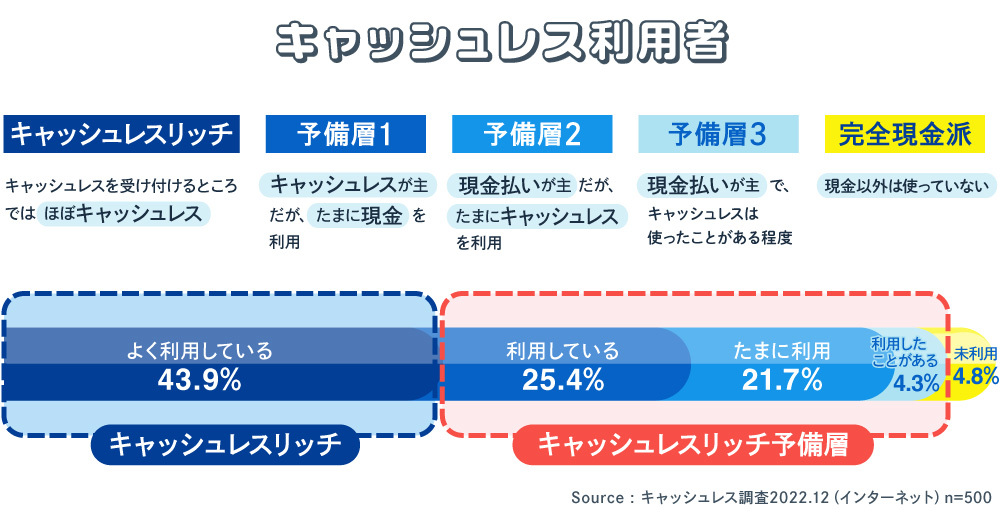

アプローチすべきは「キャッシュレスリッチ予備層」

今回、この5分類をそれぞれネーミングすることにしました。

まず、「キャッシュレスを受け付けるところではほぼキャッシュレス」な人たちを「キャッシュレスリッチ」と名づけました。キャッシュレスのヘビーユーザーです。

「キャッシュレスが主だが、たまに現金を利用」を「予備層1(たまに現金)」、「現金払いが主だが、たまにキャッシュレスを利用」を「予備層2(たまにキャッシュレス)」、「現金払いが主で、キャッシュレス は使ったことがある程度」を「予備層3(キャッシュレス初心者)」としました。

「現金以外は使っていない」人たちは、「完全現金派」と呼びます。

“予備層”と名づけた3つのセグメントは、キャッシュレスをメインに現金を使っている人、あるいは現金をメインにキャッシュレスを使っている人たちのことです。この3セグメントを「キャッシュレスリッチ予備層」と総称します。

キャッシュレスリッチ予備層のシェアは51.4% で、キャッシュレスリッチ(43.9%)を上回るスケールです。中でも、予備層1と予備層2は構成人数が多数います。

一度でもキャッシュレスを利用した人であれば、何かしらの方法でキャッシュレスの回数や金額を増やすことは難しくないのではないかと考えます。つまり、このボリュームゾーンの人々のキャッシュレス利用を促進すれば、日本のキャッシュレス利用比率はもっと加速するに違いありません。

ボリュームゾーンの「キャッシュレスリッチ予備層」は女性が多い

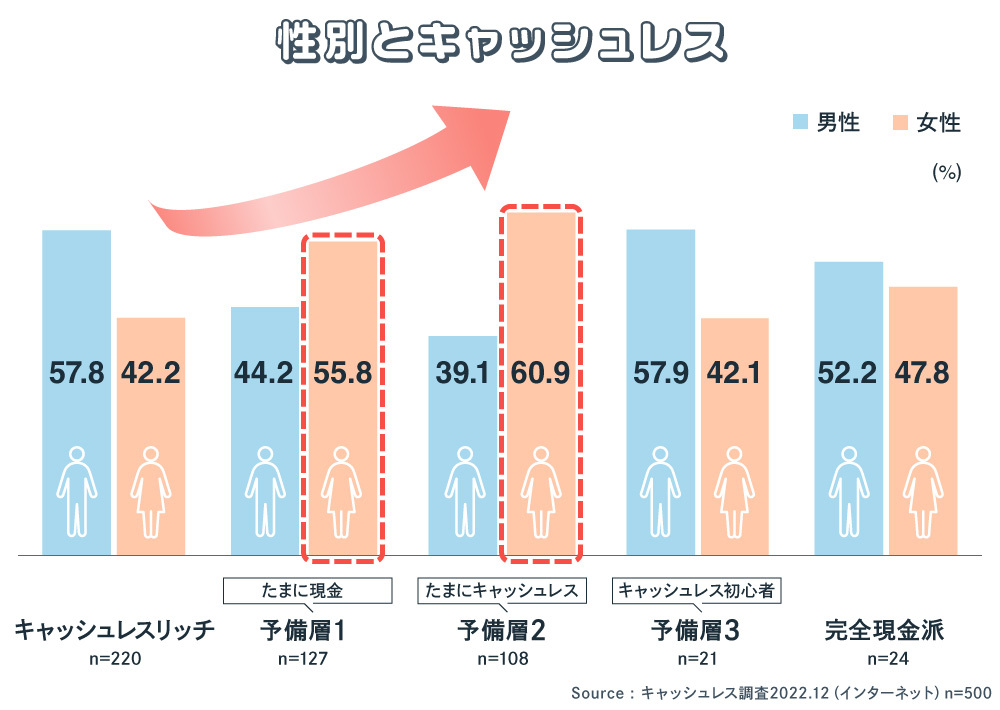

ここからは、5つのセグメントの特徴をあぶり出していきます。まず、性別から見てみましょう。本調査においては、性別は男女均等に割り振っています。

まず「キャッシュレスリッチ」は調査総数500人のうち、 220人を擁する最大派閥。キャッシュレスを受け付けるところではほぼキャッシュレスという人たちです。この男女構成は、男性が57.8%、女性が42.2%で、男性が多いという結果でした。

次いで多い派閥が「予備層1(たまに現金)」で、127人。キャッシュレスが主ですが、たまに現金を利用する人たちです。男女構成は、女性が55.8%、男性は44.2%で、女性が多い傾向。「予備層2(たまにキャッシュレス)」は108人の第3派閥。現金払いが主ですが、たまにキャッシュレスを利用する人たちです。男女構成は、女性が60.9%、男性は39.1%で、女性が特に多くなっています。

「予備層 3(キャッシュレス初心者)」は21人という少数派閥。現金払いが主で、キャッシュレスは使ったことがある程度という人たちです。男性が57.9%、女性は42.1%でした。完全現金派は 24人という少数派閥。 現金以外は使っていない人たちです。男女構成は、男性が52.2%、女性が47.8%でした。

グラフから読みとれるのは、男性はキャッシュレスリッチから予備層1、予備層2にかけて右肩下がり。女性は逆に右肩上がりになっています。この結果から、女性のキャッシュレス利用のポテンシャルがうかがえます。

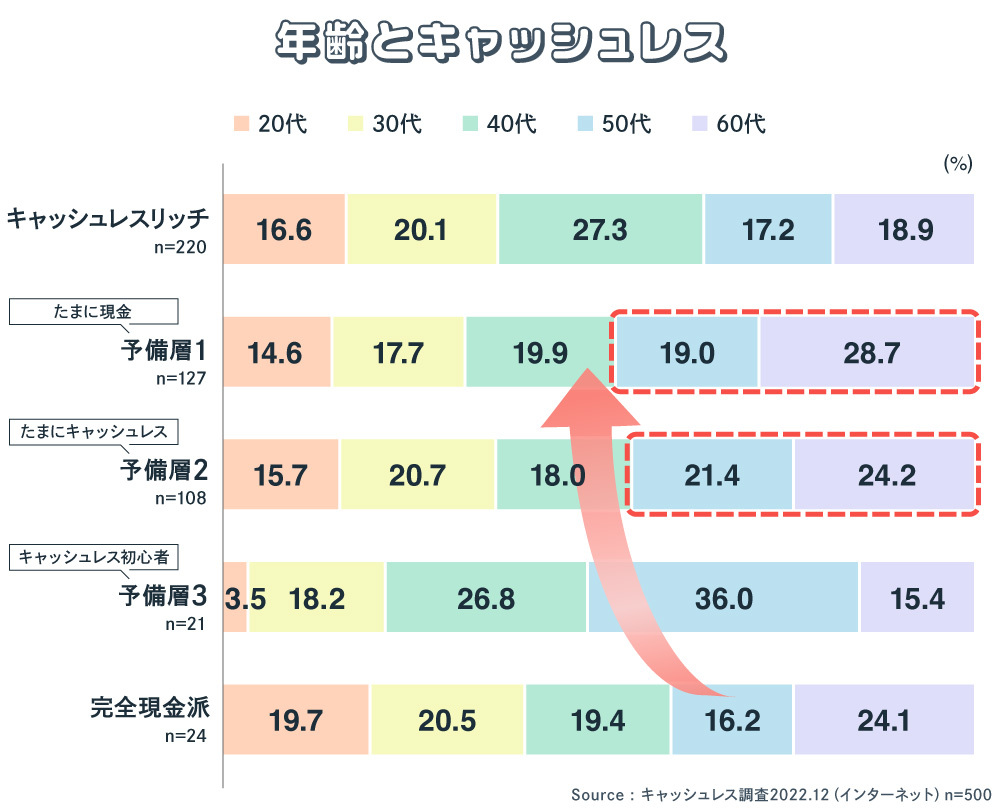

“予備層”として存在感を増すシニア層

年齢とキャッシュレス利用状況は、どんな関係にあるでしょうか。調査では、年齢層も均等になるよう割り付けています。

「キャッシュレスリッチ」の年齢構成をみると、最も多かったのは40代(27.3%)でした。以下、30代(20.1%)、60代(18.9%)、50代(17.2%)、20代(16.6%)と続いています。当初は若年層ほどキャッシュレス利用が多いのではないか、と推測していたため、意外な結果でした。

一方、「予備層1(たまに現金)」で最も多かったのは60代(28.7%)でした。以下、40 代(19.9%)、 50 代(19.0%)、30 代(17.7%)、20 代(14.6%)と続きます。「予備層2(たまにキャッシュレス)」も同様に、最も多かったのが 60代(24.2%)。以下、50代(21.4%)、30代(20.7%)、40代(18.0%)、20代(15.7%)となっています。

「予備層 3(キャッシュレス初心者)」で、最も多かったのは 50代(36.0%)でした。次いで 40代(26.8%)、30代(18.2%)、60代(15.4%)、20代(3.5%)となります。最後に「完全現金派」で最も多かったのは、60代(24.1%)でした。

グラフから明らかなように、キャッシュレスリッチ予備層として無視できないのが、50代、60代です。つまり、20 代の若年層よりも、むしろ年齢層の高い人たちに多くキャッシュレスを使ってもらえるよう促していくことが、キャッシュレス利用推進のカギだと言えるでしょう。

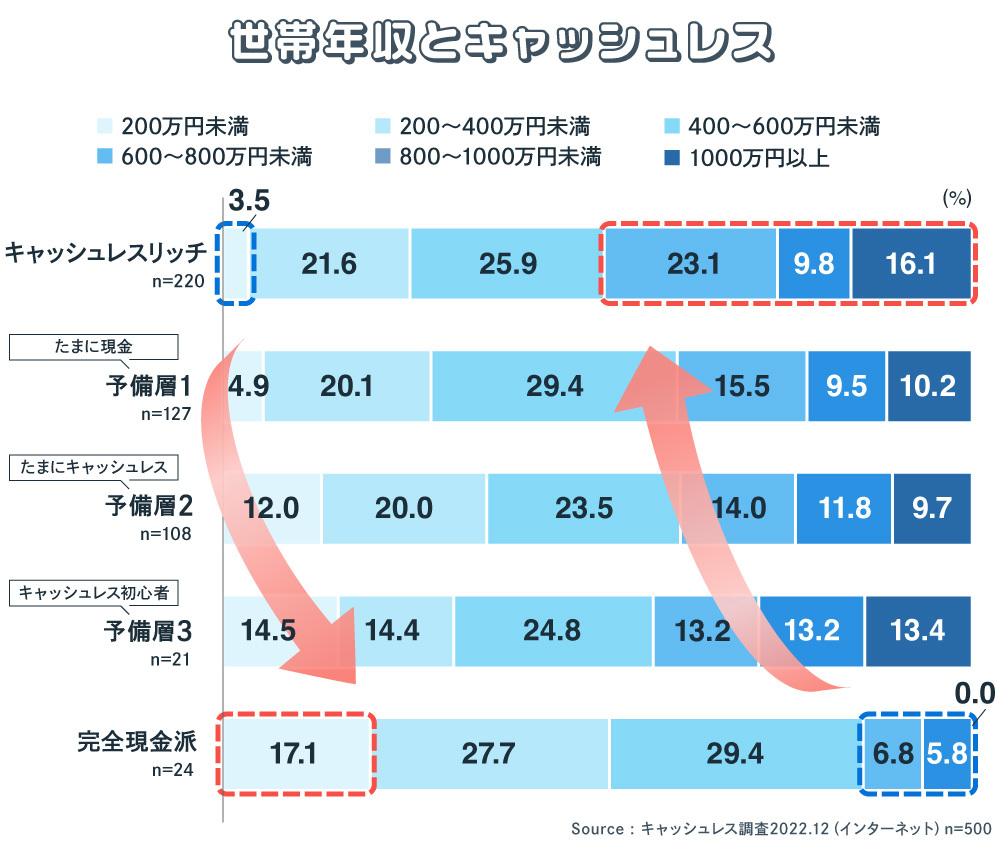

キャッシュレスリッチは、年収もリッチな傾向

年収とキャッシュレスはどんな関係にあるのでしょうか。調査対象のうち、年収を申告した人(わからないと無回答を除く人)だけを対象に比率を出してみました。

年収セグメントで考察してみると、年収が200万円未満の人たちでは、「完全現金派」が最も多く(17.1%)、「予備層3(キャッシュレス初心者)」は14.5%、「予備層2(たまにキャッシュレス)」は12.0%、「予備層1(たまに現金)」は4.9%、そして「キャッシュレスリッチ」は3.5%というように、キャッシュレスリッチになるほど少なくなっていく傾向がみられます。

対して年収が1000万円以上の人たちでは、「完全現金派」は0%でした。「予備層3(キャッシュレス初心者)」は13.4%ですが、「予備層2(たまにキャッシュレス)」は9.7%、「予備層1(たまに現金)」は10.2%、「キャッシュレスリッチ」は16.1%というように、キャッシュレス利用が高まるほど、人数が多くなっていく傾向がみえます。キャッシュレスリッチは、年収でもリッチと言えるかもしれません。

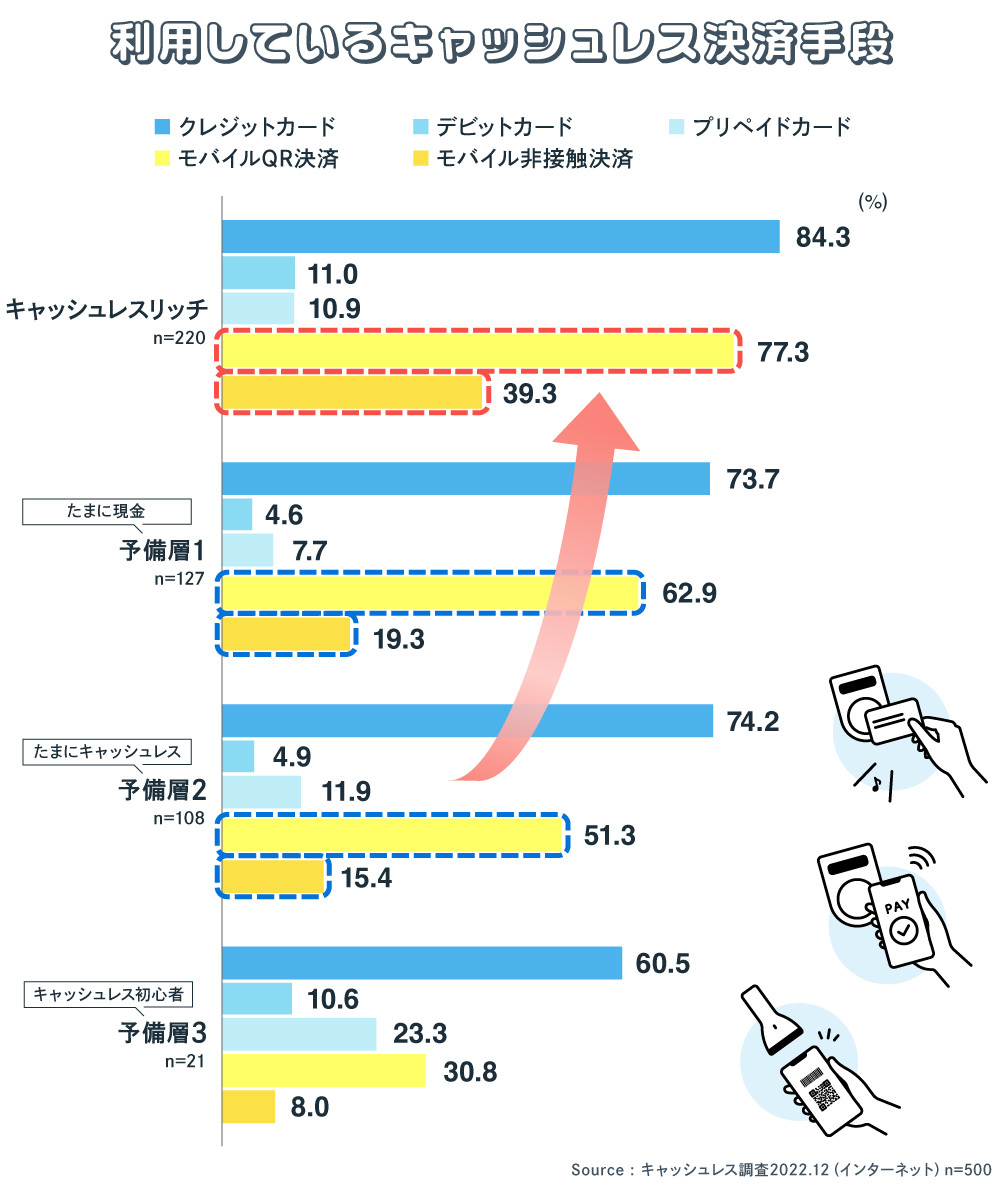

利用頻度が高いほど多様な決済手段を利用

キャッシュレス利用者は、どんな決済手段を利用しているのでしょうか。最も多かったのは、クレジットカード(78.1%)でした。ただし、前年(81.9%)より3.8% 減っています。2 番目に利用が多かったのは、モバイル QR 決済(65.5%)でした。前年(63.7%)より1.8% 増えています。

この結果から、クレジットカードとモバイルQR決済が、キャッシュレス利用者の2大決済手段であることは明らかです。では、決済手段を「キャッシュレスリッチ」と「予備層」で分けてみるとどうなるでしょうか。

「キャッシュレスリッチ」は、予備層以上に多様な決済手段を利用していることがわかります。クレジットカードは84.3%、モバイルQR決済は77.3%、モバイル非接触決済も39.3%と、予備層より利用者が多い結果となりました。

「予備層1(たまに現金)」は、キャッシュレスリッチの縮小版、さらに「予備層 2(たまにキャッシュレス)」は 「予備層 1」の縮小版という傾向です。そうした中で、モバイルQR決済、モバイル非接触決済に高いポテンシャルがあり、のびしろが大きいことがうかがえます。

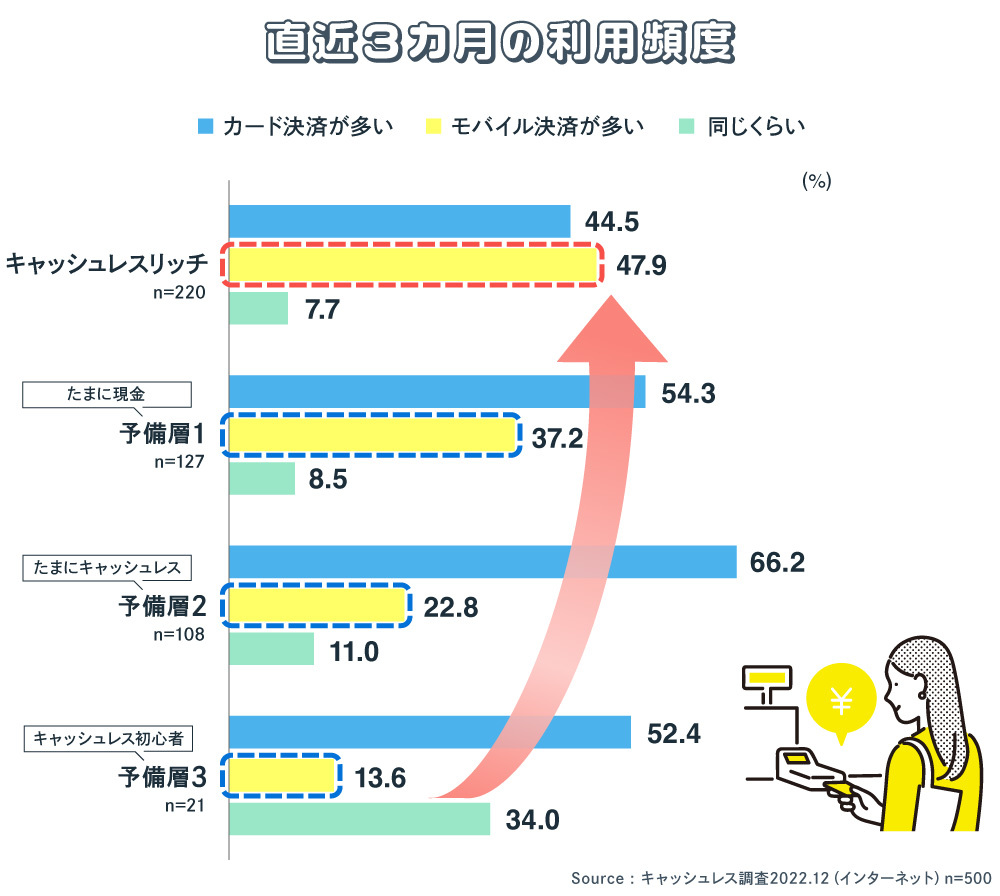

カード決済よりもモバイル決済がキャッシュレス推進のカギ

さらに利用しているキャッシュレス決済手段を、直近3カ月に限定して、「カード決済が多いか」「モバイル決済が多いか」を聞いてみました。すると、前出の結果とは違う側面がみえてきました。

「キャッシュレスリッチ」では、カード決済(44.5%)より、モバイル決済(47.9%)が多いことがわかりました。キャッシュレスを受け付けるところではほぼキャッシュレス、という人たちは、日常におけるモバイル決済の利用頻度が高いということです。

これは普段からショッピング行動において、キャッシュレスを意識しているからではないかと考えられます。少額決済のショップでは、モバイル決済だけを受け付けているところが多い傾向があります。カードが使えなくても、モバイル決済が使えるところではモバイルで対応するというような、「キャッシュレスリッチ」の姿が浮かんできます。

カード決済が多い人は、「予備層1(たまに現金)」が54.3%、「予備層2(たまにキャッシュレス)」では66.2%まで増えます。 逆にモバイル決済が多いと回答した人は、「予備層1」「予備層2」「予備層3」の順に減少する傾向にあります。日々の生活の中で、財布やカードは忘れることがあっても、スマートフォンはなかなか忘れません。小額決済のショップでも利用できることが多いモバイル決済利用を促進できれば、キャッシュレス利用はより一層増えるかもしれません。

次回は、日本のキャッシュレス利用とポイント利用について考察し、今後のキャッシュレス決済推進におけるヒントを解き明かしていきます。

【調査概要】

タイトル :「生活者のキャッシュレス意識調査」

調査手法 :インターネット調査

調査時期 :2022年12月12日~15日

調査エリア:全国

調査対象 :20~69歳男女500名(人口構成に基づきウェイトバック集計を実施)

調査主体 :電通 電通キャッシュレス・プロジェクト

調査会社 :電通マクロミルインサイト

この記事は参考になりましたか?

この記事を共有

著者

吉富 才了

株式会社電通

BXクリエーティブセンター エクスペリエンスデザイン部

シニア・プランニング・ディレクター

「電通キャッシュレス・プロジェクト」主宰。米系コンサルティングファーム、欧州系投資銀行を経て、電通入社。金融(銀行、証券、保険など)、通信、自動車、飲料、トイレタリー、医薬品などのクライアントの新事業開発、マーケティング・ブランド戦略、PRに従事。 寄稿として、「コーポレート・レピュテーション」(Advertising)、「CSRとコーポレート・レピュテーション」(日経ブランディング)など。 日本証券アナリスト協会検定会員。