貯蓄もポイ活も得意分野!「キャッシュレスリッチ」の高い意識と行動力

日本のキャッシュレスの利用実態は、どうなっているのでしょうか。

電通で決済領域のマーケティング戦略支援を行うプロジェクトチーム「電通キャッシュレス・プロジェクト」は、2022年12月、直近1年間の日常生活でどのようにキャッシュレスを利用したかについて、インターネットによる「生活者のキャッシュレス意識調査」を実施しました。(調査概要はこちら)

本連載では、同調査結果を通じて、日本でキャッシュレスを推進するためのヒントを探っていきます。

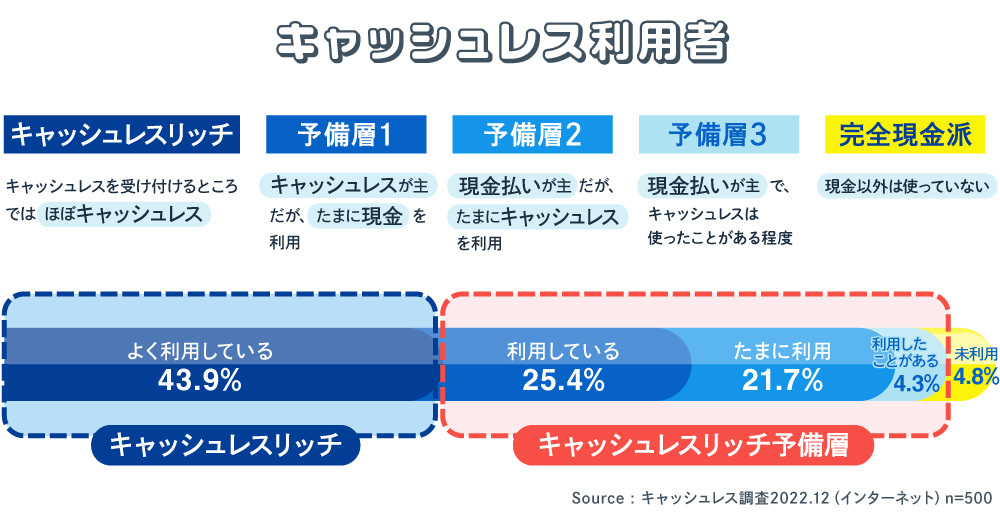

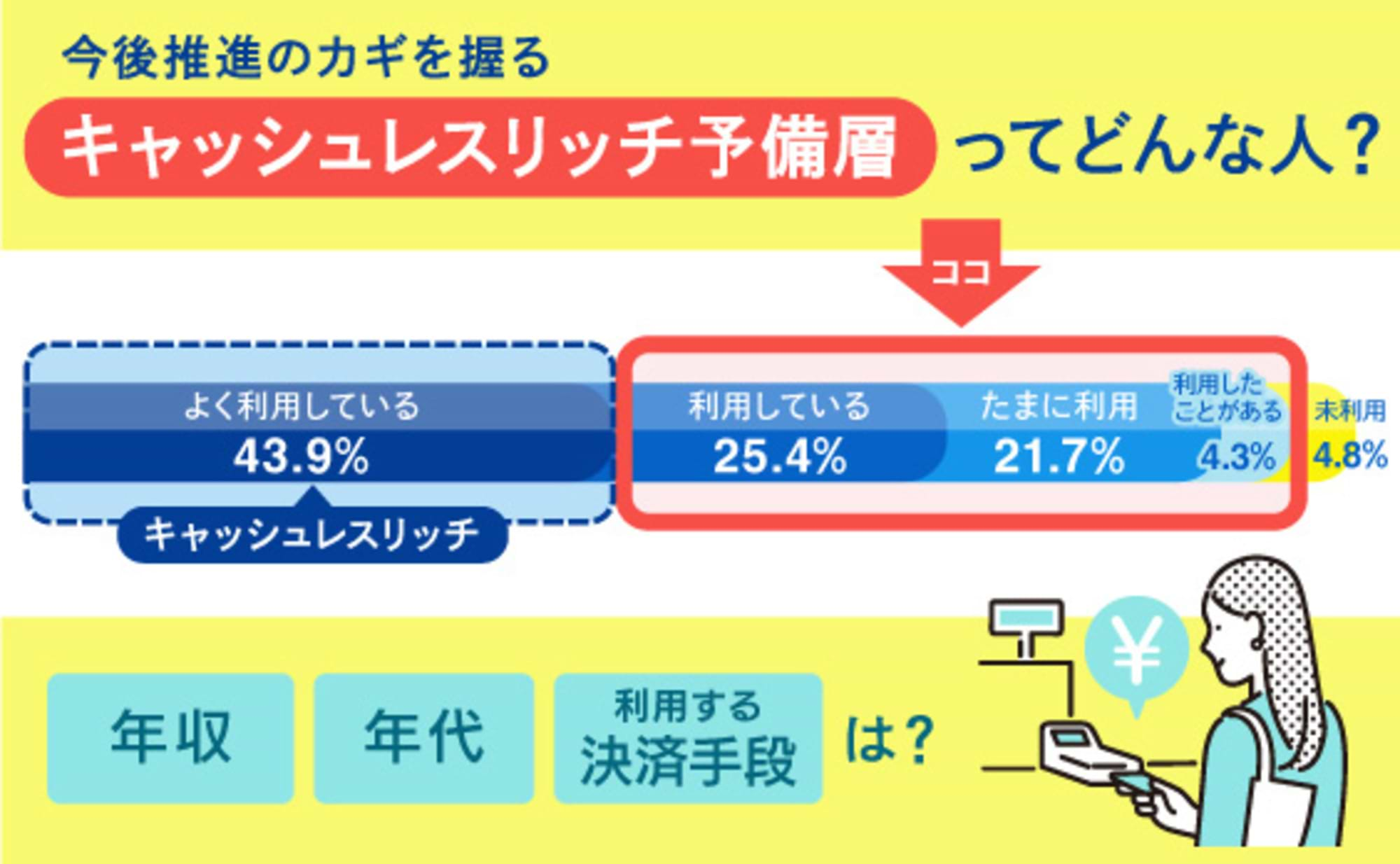

調査では、キャッシュレス利用者を、キャッシュレスと現金利用の差を明確にした5つのセグメント(タイプ)に分類し、利用状況を追いました。

その結果、キャッシュレス利用者の中でも「よく利用している人(=キャッシュレスリッチ)」と、それ以外の人との差が浮き彫りになりました(前回記事を参照)。今回は、前回ご紹介した下記セグメントのうち、特にキャッシュレスを「よく利用している人」を中心に、その動向を紹介します。

参考連載:キャッシュレス・ジャパン・サーベイ2021:キャッシュレスが牽引するDX

<目次>

▼キャッシュレス高関与層は、マイナンバーカードの保有率が高い?

▼キャッシュレスリッチはポイ活にも積極的

▼ポイント投資への関心は、決済事業者にとってのチャンスにも

▼キャッシュレスリッチは貯蓄上手!?

▼決済リテラシーが高まるほど、金融リテラシーも高まる!?

▼「給与のデジタル払い」は、どのように受け止められているのか

▼「たまに利用」層の半数以上は、今後キャッシュレスを増やす意向

▼高い意識と行動力を見せるキャッシュレスリッチ

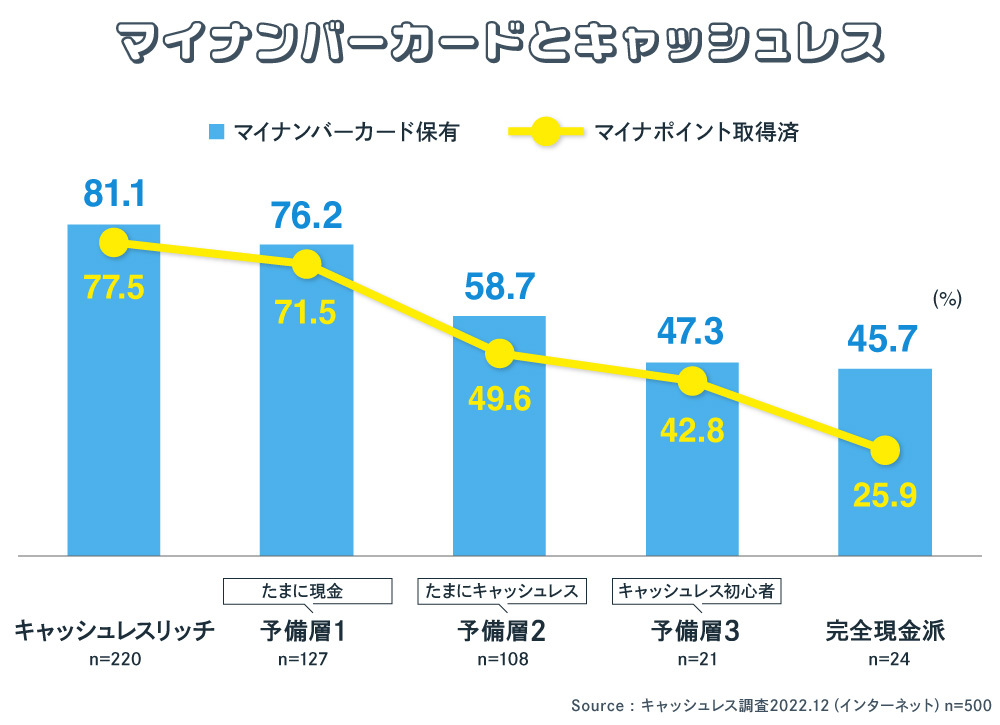

キャッシュレス高関与層は、マイナンバーカードの保有率が高い?

日本政府は2020年9月以降、マイナンバーカードとキャッシュレスの普及を目的に、「マイナポイント」を付与する事業を開始しました。以来、マイナンバーカードとキャッシュレスの関係は深まっています。2020年9月1日時点のマイナンバーカードの人口に対する交付枚数率は、全国平均で19.4%でした。それが直近、2023年4月30日時点では、69.8%(共に総務省発表)まで増えています。

今回実施した2022年12月の調査では、マイナンバーカードの保有率は平均71.9%でした。では、セグメント別に見るとどうでしょうか。

マイナンバーカードは、キャッシュレス高関与層になるほど、保有率が高いことが分かりました。キャッシュレスリッチの保有率は81.1%、予備層1(たまに現金)は76.2% で、平均の71.9% を上回っています。

一方、予備層2(たまにキャッシュレス)は58.7%、予備層3(キャッシュレス初心者)は47.3%、完全現金派は45.7%で、平均を下回りました。

また、すでにマイナポイント取得済みの比率も、キャッシュレス高関与層になればなるほど高くなる傾向で、ポイント特典に敏感であることが分かります。

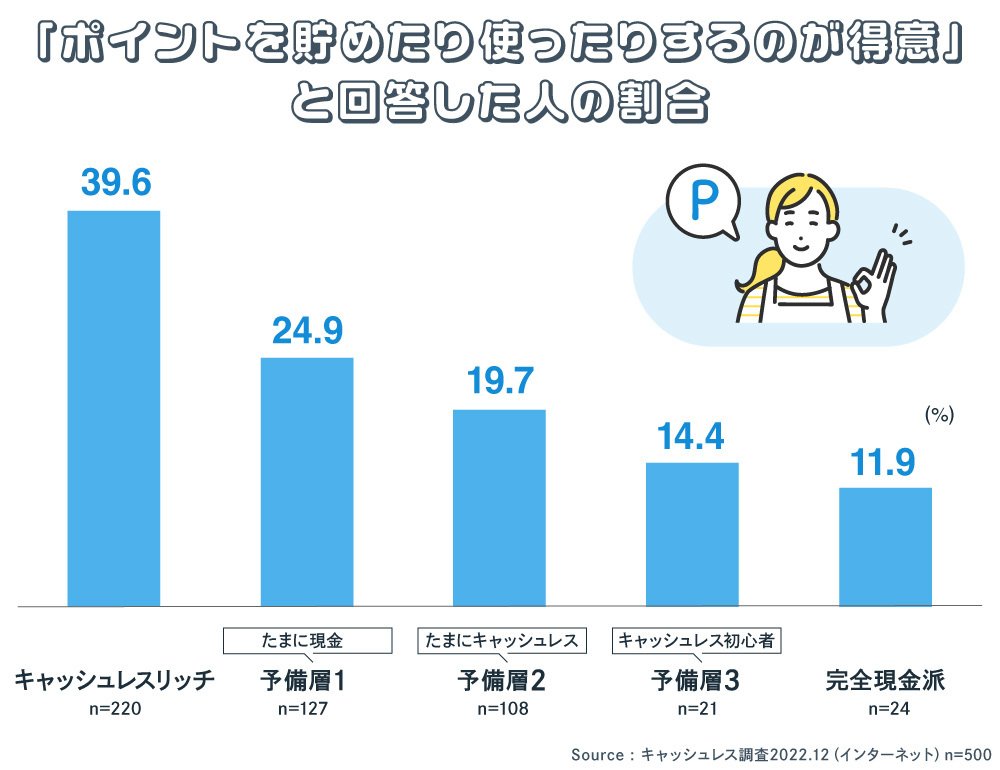

キャッシュレスリッチはポイ活にも積極的

マイナポイント以外の一般的なポイントについても、貯めたり使ったりするのが得意なのはどの層なのかを調査しました。まず、「ポイントを貯めたり使ったりするのが得意」という意識を持っている人の割合は下記のような結果となりました。

「ポイ活」という言葉もあるように、歩くだけでもらえる健康ポイントや、子育てポイントのようなものまで、ちまたにはさまざまなポイントがあります。

ポイントの中には、現金利用でもらえるものもありますが、今回の調査で、「キャッシュレスで最も重視すること」を聞いたところ、全体の32.4%が「ポイント特典」と回答。キャッシュレス利用者の3人に1人が、ポイント特典を重視し、ポイントが貯まりやすく使いやすい決済手段を選んでいることが分かりました。

さらに、「自分は、ポイントを貯めたり使ったりするのが得意」と回答する人の比率は、完全現金派よりキャッシュレスリッチに向かう層の方が多くなっていることも分かります。キャッシュレスリッチでは5人に2人(39.6%)が「自分は、ポイントを貯めたり使ったりするのが得意」と回答しています。キャッシュレスリッチには、ポイントを上手に貯めて使えば生活の足しにするのが得意、という傾向がうかがえます。

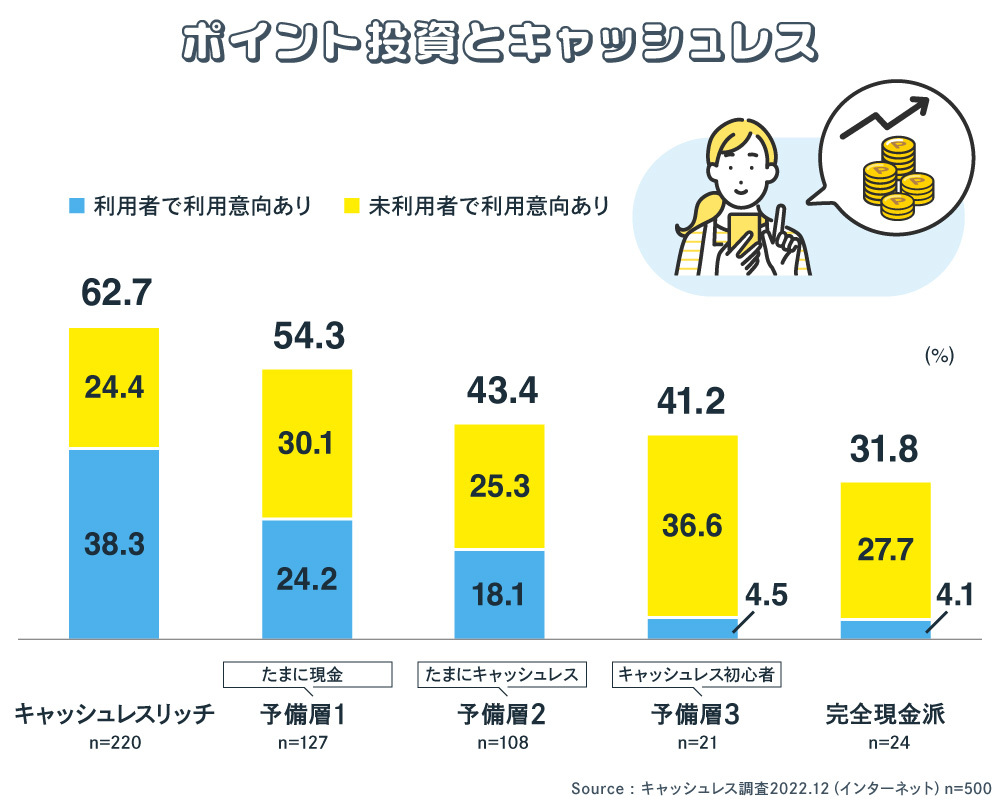

ポイント投資への関心は、決済事業者にとってのチャンスにも

ポイントの使い方の一つにポイント投資があります。貯まったポイントを投資信託や単元未満株の運用に回せるサービスです。

近年、日本政府は「資産所得倍増プラン」をかかげ、個人資産を貯蓄から投資へシフトさせようとしています。今回のセグメントで、ポイント投資・運用経験、あるいは利用意向がどうなっているか分類してみましょう。

ポイント投資をすでに利用しており、今後も利用したいと回答した人が最も多かったのは、キャッシュレスリッチ(38.3%)でした。ついで予備層1(たまに現金)が24.2%、予備層2(たまにキャッシュレス)が18.1%。

予備層3(キャッシュレス初心者)になると4.5% とぐっと低くなります。完全現金派は4.1%でした。この結果を見ると、ポイント投資とキャッシュレス利用は相関関係にあるといえるでしょう。

現在ポイント投資を利用していないが、今後使ってみたいと回答した人は、どの層でも3 割前後いました。キャッシュレス決済を使うとポイントが貯まりやすくなります。そのポイントを投資に回せば、銀行預金以上のリターンになる可能性が高いと考えている消費者が一定数いるということでしょう。これは決済事業者にとってチャンスでもあります。

ポイント投資をサービスとして提供すれば、キャッシュレスの促進になることを意味しています。投資未経験者にとって、手持ち資金を投資に回すには勇気がいります。しかし、貯めたポイントを使うのであれば、仮にポイントが減少しても、諦めがつきやすいのではないでしょうか。まずは、ポイント投資で練習し、慣れてくれば、徐々に本格投資へ移行するという道筋ができあがるというわけです。

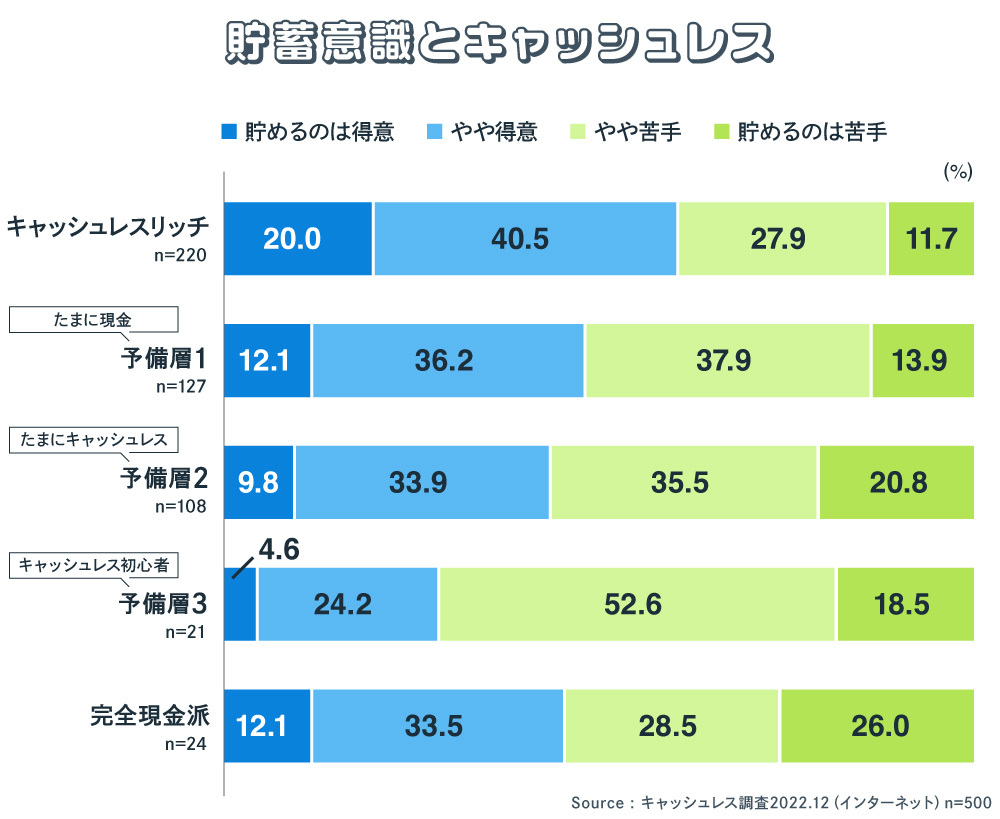

キャッシュレスリッチは貯蓄上手!?

お金を貯める力とキャッシュレスには、どんな関係性があるのでしょうか。

お金を貯めるのが得意か苦手か、について聞いてみました。

調査対象者全体でみると、お金を貯めるのが得意という人は14.7%、やや得意は36.9%となり、両者を合わせると、51.6%です。やや苦手は33.2%、苦手は15.2%でした。得意派のほうが苦手派よりも僅差で多いことが分かります。

セグメント別に見てみると、お金を貯めるのが得意と回答した人が最も多かったのは、キャッシュレスリッチ(20.0%)でした。この意識は、予備層の順列にしたがって減少する傾向にあるようです。

予備層1(たまに現金)は、キャッシュレスリッチに近く、予備層2(たまにキャッシュレス)と予備層3(キャッシュレス初心者)は、貯めるのが苦手という傾向が強くなっています。完全現金派は12.1%が貯めるのは得意と回答していますが、苦手は26.0%と最多。やや苦手(28.5%)を加えると、苦手派が半数を超えています。

調査の実施前は、完全現金派は、貯めるのが得意と回答する層が多いかと予想していたので、この結果は少し驚きでした。現金で持っていると意外と使ってしまうこともあるということかもしれません。

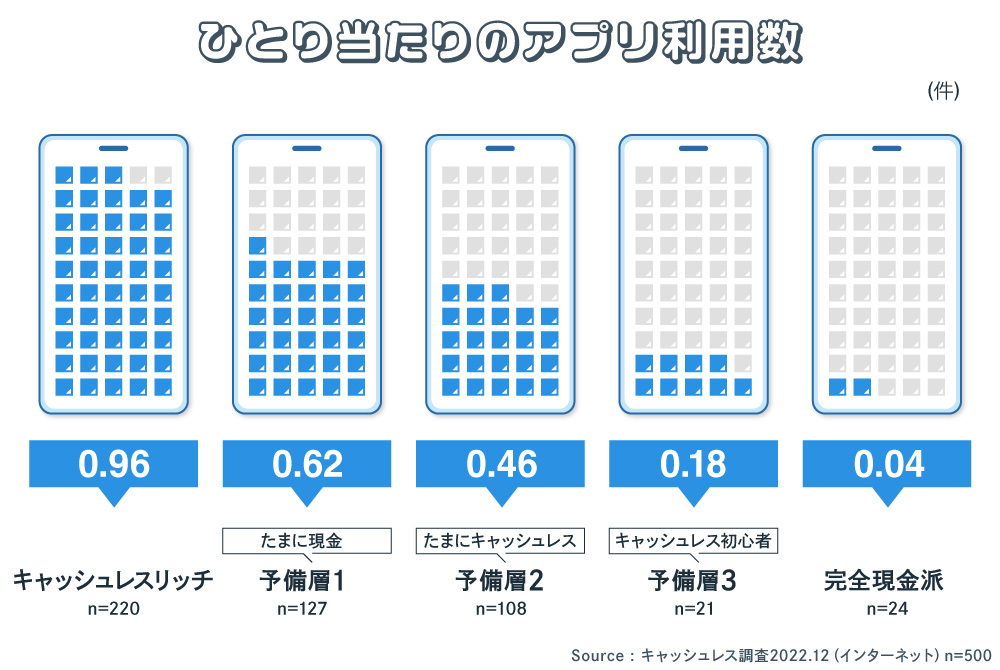

決済リテラシーが高まるほど、金融リテラシーも高まる!?

最近では、各プラットフォーマーが、家計簿ソフト、インターネットバンキングサービス、投資、融資などのモバイル金融アプリを提供しています。利用者はひとり当たり何件のサービスを利用し、どんなサービスを最もよく利用しているのでしょうか。

サービスの利用数は、「0件」の人も含めて平均したところひとり当たり0.69件でした。最もよく利用しているサービスは、インターネットバンキング、ついで投資、家計簿、融資、保険の順でした。

セグメント別に見ると、キャッシュレスリッチはひとり当たり0.96件で最も多く、予備層1(たまに現金)は、0.62件、予備層2(たまにキャッシュレス)は0.46件、予備層3(キャッシュレス初心者)は0.18件、完全現金派は0.04件という結果でした。

キャッシュレス高関与層であるほど、ひとり当たりのモバイル金融アプリの利用件数も増えていくことが分かります。

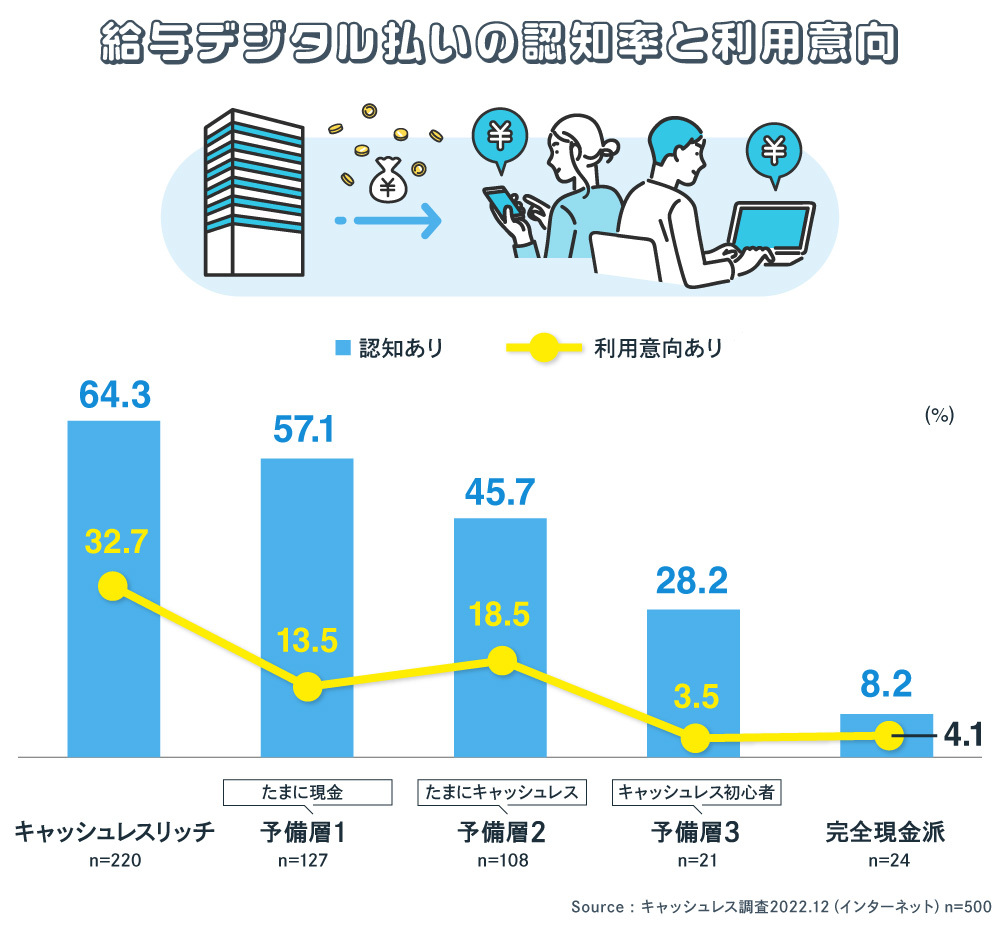

「給与のデジタル払い」は、どのように受け止められているのか

2023年4月、資金移動業者の口座への賃金支払いが解禁されました。給与のデジタル払いは、キャッシュレス推進を目的に制度整備されたものです。給与のデジタル払いに対する一般消費者の認知や利用意向は、どのような状況か、調べてみました。

給与のデジタル払いについて、認知がある人(「内容まで知っている」と「聞いたことがある」の合計)は、調査対象者の2人に1人(54.2%)でした。セグメント別では、キャッシュレス高関与層であればあるほど、認知率が高いという結果が出ています。給与デジタル払いの内容まで知っている人が最も多かったのは、やはりキャッシュレスリッチで17.1%でした。

では、給与のデジタル払いに対する利用意向はどうでしょうか。「ぜひ使ってみたい」と「どちらかというと使ってみたい」の合計平均は22.1%でした。

利用意向が最も高かったのは、キャッシュレスリッチで3人に1人(32.7%)。ついで予備層2(たまにキャッシュレス)が18.5%、予備層1(たまに現金)が13.5%で2位集団を形成。予備層3(キャッシュレス初心者)は3.5%、完全現金派は4.1%で利用意向も低水準でした。「ぜひ使ってみたい」が最も多かったのも、キャッシュレスリッチ(8.2%)でした。つまり、キャッシュレスへの関与が高いほど、認知率も利用意向も高いという結果でした。

給与のデジタル払いの進展は、今後の日本のキャッシュレス推進の追い風になることは間違いありませんので、今後の動向への注目度が高まります。

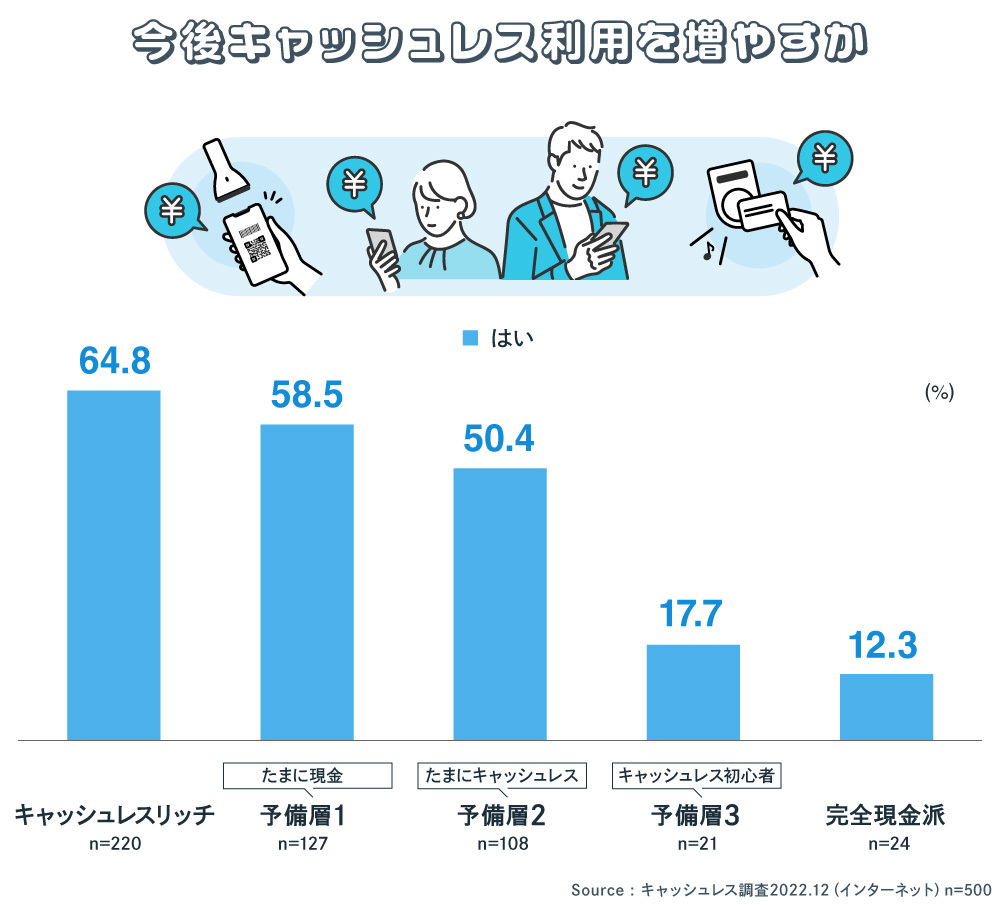

「たまに利用」層の半数以上は、今後キャッシュレスを増やす意向

今後ショッピングで、キャッシュレス決済を増やすかどうか、聞いてみました。

調査対象者全員では、「とても増やす」と回答した人は21.8%、「やや増やす」は33.8%。両者あわせて増やすと回答した人は55.6%となりました。「今と同じくらい(変わらない)」は43.1%、「減らす」という人は1.3% でした。

これをキャッシュレス属性で分析すると、キャッシュレス決済への熱量のちがいがみえてきます。今後キャッシュレスを増やす(「とても増やす」と「やや増やす」の合計)という熱量が最も高かったのは、やはりキャッシュレスリッチ(64.8%)でした。「とても増やす」という回答者が、どのセグメントよりも飛び抜けて多かったのもキャッシュレスリッチです。

予備層1(たまに現金)は58.5%、予備層2(たまにキャッシュレス)は50.4%と熱量は徐々に下がってくる傾向にあります。ただ、この二つのセグメントは人数が多く、キャッシュレス推進効果が見込めます。その過半数が、今後キャッシュレスを増やす、と表明しているのはキャッシュレスを推進する側からみると心強いですし、期待も高まります。

予備層3(キャッシュレス初心者)は、17.7%と熱量が一気に冷え込みます。しかし、完全現金派のなかには、今後キャッシュレスを増やす、と回答した人が当初の予測よりも多く12.3%もいました。今は完全現金派であってもキャッシュレスに向けた関心がうかがえる結果となりました。

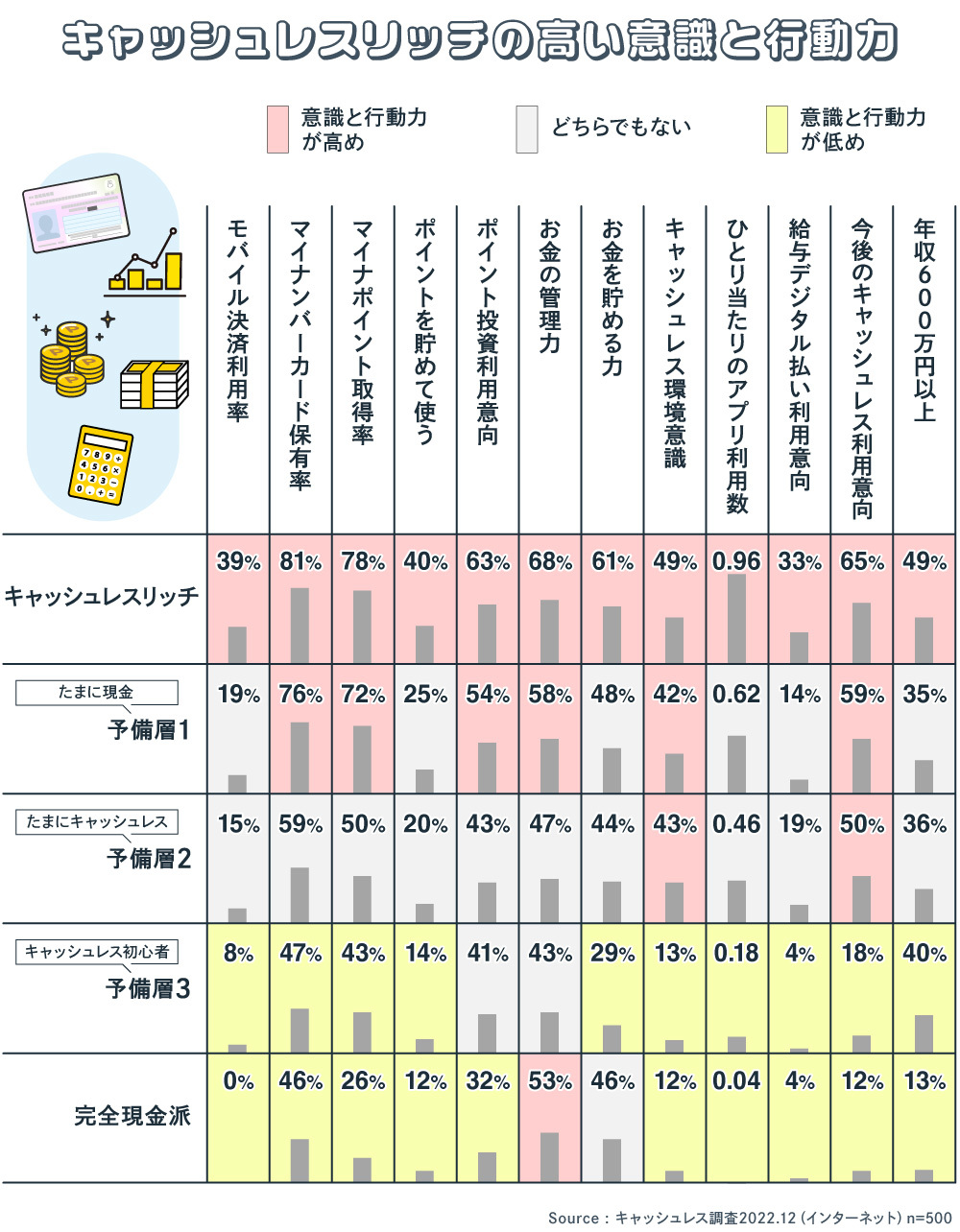

高い意識と行動力を見せるキャッシュレスリッチ

今回の調査では、5つのセグメントに分けて、キャッシュレスの利用実態を見ていきました。このキャッシュレス属性で、利用している決済手段やサービスを分析すると、下図のように5つのセグメントで明確な差が浮かびあがってきました。

キャッシュレスリッチはすべての項目において、相対的に高い意識と行動力があります。予備層1はその縮小版、予備層2は予備層1の縮小版という見方ができます。一方、予備層3と完全現金派は、それらの層に比べて、意識と行動力がかなり低くなることが見てとれます。

注目ポイントの一つとして、利用している決済手段のうち、モバイル決済の利用率が高かったのは、キャッシュレスリッチでした。現金決済の利用が増えるにしたがって、モバイル決済の利用率は減少します。ここから日本のキャッシュレス推進には、モバイル決済の促進が一つのカギになるといえそうです。

2項目目のマイナンバーカードは本人確認のためのツールです。キャッシュレス決済のサービスでは本人確認を求めるものが多く、給与のデジタル払いでは本人確認が必須となります。そのためアプローチ対象となるのは、やはり、キャッシュレス高関与層です。

ポイントを貯めて使う行動力も、キャッシュレスリッチが高い数値を示しており、「貯めたポイントをキャッシュレス決済と合わせて使い、またポイントに還元する、といった好循環につなげています。

さらにそのポイントを活用した投資の利用実績と意向も、キャッシュレスリッチが高くなっています。予備層1や予備層2に分類される人々に、そうしたポイントの有効活用方法をもっと分かりやすく解説すれば、キャッシュレスの利用は伸びるでしょう。

お金の管理や貯蓄が得意だと感じているのも、やはりキャッシュレスリッチでした。金融アプリの利用率も高く、こうした結果からキャッシュレスのヘビーユーザーは、お金に関する全体的な意識が高い様子が見えてきます。また、金融アプリも上手に使いこなしていることがうかがえます。彼らは給与デジタル払いへも強い意欲を示していたため、さらなるキャッシュレスの推進に向けては、まずはここが大きなアプローチポイントとなるでしょう。

また、今回の調査で見えてきたキャッシュレスリッチの特性と貯蓄やポイントと利用といった面における利点を予備層にアピールすることができれば、日本のキャッシュレス推進はより加速していくのではないでしょうか。

次回は、店舗のキャッシュレスに関する意識についてお伝えすると同時に、今後のキャッシュレス決済推進におけるヒントを解き明かしていきます。

【調査概要】

タイトル :「生活者のキャッシュレス意識調査」

調査手法 :インターネット調査

調査時期 :2022年12月12日~15日

調査エリア:全国

調査対象 :20~69歳男女500名(人口構成に基づきウェイトバック集計を実施)

調査主体 :電通 電通キャッシュレス・プロジェクト

調査会社 :電通マクロミルインサイト

この記事は参考になりましたか?

この記事を共有

著者

吉富 才了

株式会社電通

BXクリエーティブセンター エクスペリエンスデザイン部

シニア・プランニング・ディレクター

「電通キャッシュレス・プロジェクト」主宰。米系コンサルティングファーム、欧州系投資銀行を経て、電通入社。金融(銀行、証券、保険など)、通信、自動車、飲料、トイレタリー、医薬品などのクライアントの新事業開発、マーケティング・ブランド戦略、PRに従事。 寄稿として、「コーポレート・レピュテーション」(Advertising)、「CSRとコーポレート・レピュテーション」(日経ブランディング)など。 日本証券アナリスト協会検定会員。