“中規模”“商店街単位”“30代”がキーワード!?店舗側のキャッシュレス推進課題とは

日本のキャッシュレスの利用実態は、どうなっているのでしょうか。

電通で決済領域のマーケティング戦略支援を行うプロジェクトチーム「電通キャッシュレス・プロジェクト」は、2022年12月、直近1年間の日常生活において、どのようにキャッシュレスを利用したかについて、インターネットによる「生活者のキャッシュレス意識調査」を実施しました。(調査概要はこちら)

本連載では、同調査結果を通じて、日本でキャッシュレスを推進するためのヒントを探っていきます。

今回は、キャッシュレス決済を受け付ける側となる店舗(以下、「マーチャント」)の特徴や導入状況を見ていくと同時に、キャッシュレス決済未導入店への今後のアプローチ方法について考えていきます。

参考連載:キャッシュレス・ジャパン・サーベイ2021:キャッシュレスが牽引するDX

<目次>

▼キャッシュレスを受け付ける中小事業者の現状とは?

▼進展が遅れるキャッシュレス決済の導入

▼中小事業者が選ぶ決済方法は「モバイルQRコード決済」がトップ

▼キャッシュレス導入理由の上位は「顧客志向」

▼キャッシュレス未導入店の特性と効果的なアプローチとは?

キャッシュレスを受け付ける中小事業者の現状とは?

これまでの連載では、調査を通したキャッシュレス利用者の実態について見てきました。では、キャッシュレス決済を受け付ける側となるマーチャントの現状はいったいどうなっているのでしょうか。

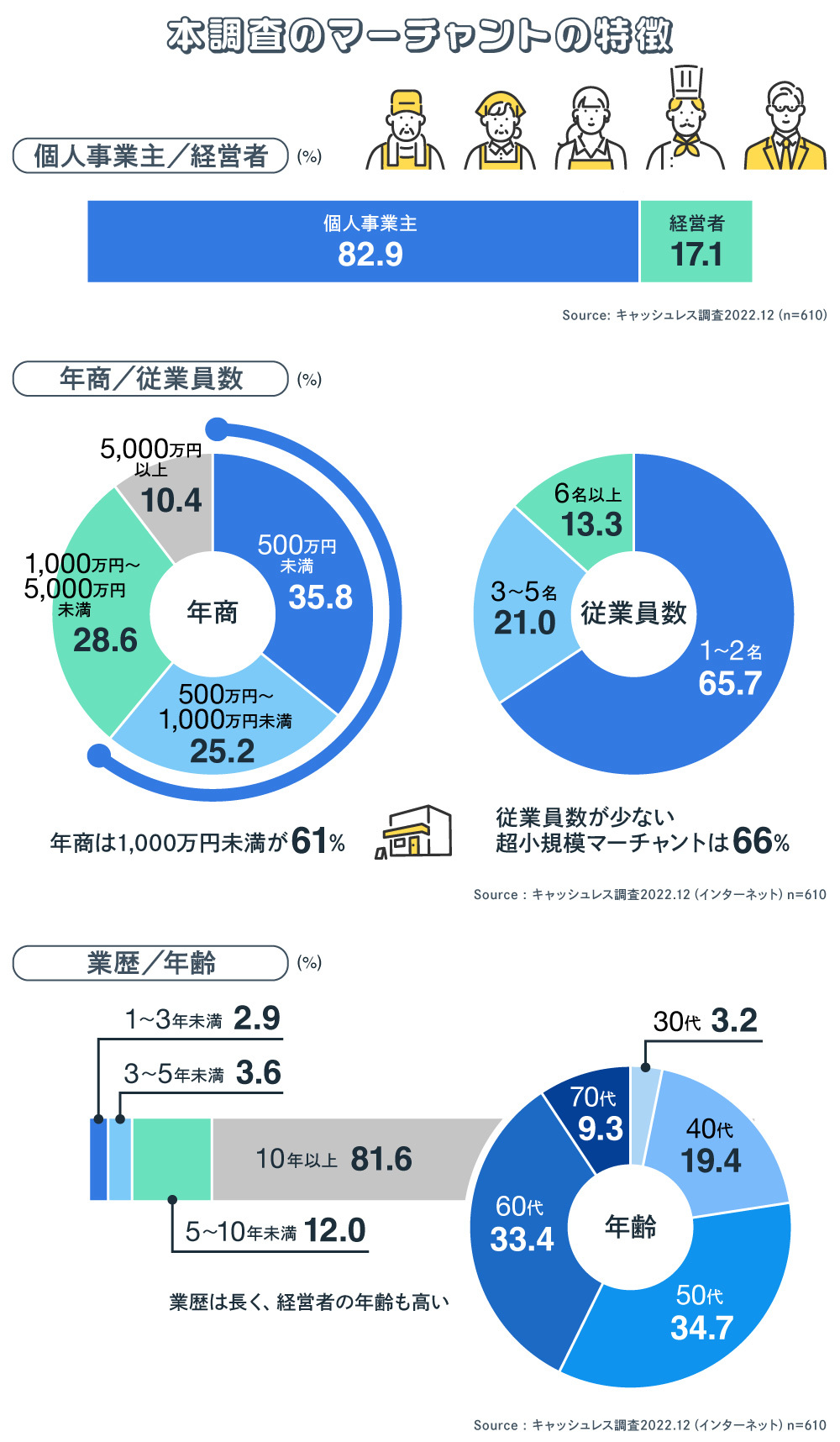

今回は、610件のマーチャントを対象に、インターネットで調査をしました。業態では、小売業が250件、飲食業が360件。そのうち、82.9%(506 件)は個人事業主、残りの17.1%(104 件)は中小事業者の経営者でした。

年商で分類すると、500 万円未満が35.8%、500 万円から1000 万円未満が25.2%、1000 万円から5000万円未満が28.6%、5000 万円以上は10.4%でした。

年商1000 万円未満の「零細事業者」が61.0%を占めており、その状況は従業員数にも反映されています。「1 名から2名」は65.7%、「3 名から5名」が21,0%、「6 名以上」が13.3%でした。年商と従業員数の円グラフを並べると、年商と従業員数は相関関係があることがわかります。また、業歴で一番多かったのは、「10年以上」で81.6%でした。以下、「5 年から10 年未満」(12.0%)、「3 年から5 年未満」(3.6%)、「1 年から3 年未満」(2.9%)が続きます。

経営者の年齢を見ると、60代以上が42.7%、50代以上の場合は77.4%でした。マーチャントの経営者が高齢化している状況がうかがえます。

進展が遅れるキャッシュレス決済の導入

それでは、キャッシュレス決済の導入店比率はどのように変わってきているでしょうか。

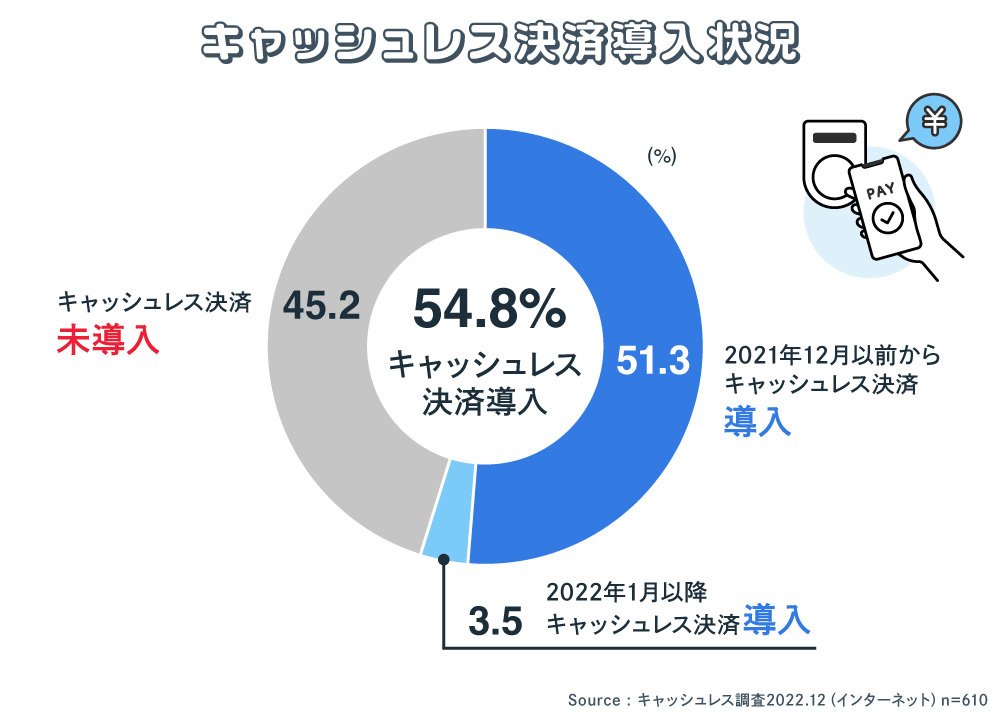

調査の結果、2021年12月以前から導入していた店舗は51.3%、2022年1月以降に導入した店舗は3.5%でした。

全体として見ると、54.8%がキャッシュレス決済を導入済みです。しかし、2022年の1年間に増えたのはわずか3.5%です。コロナパンデミックの影響で、諸外国では一気にキャッシュレス決済が拡大する中、日本では、キャッシュレス決済が未導入のマーチャントがいまだ45.2%を占めています。

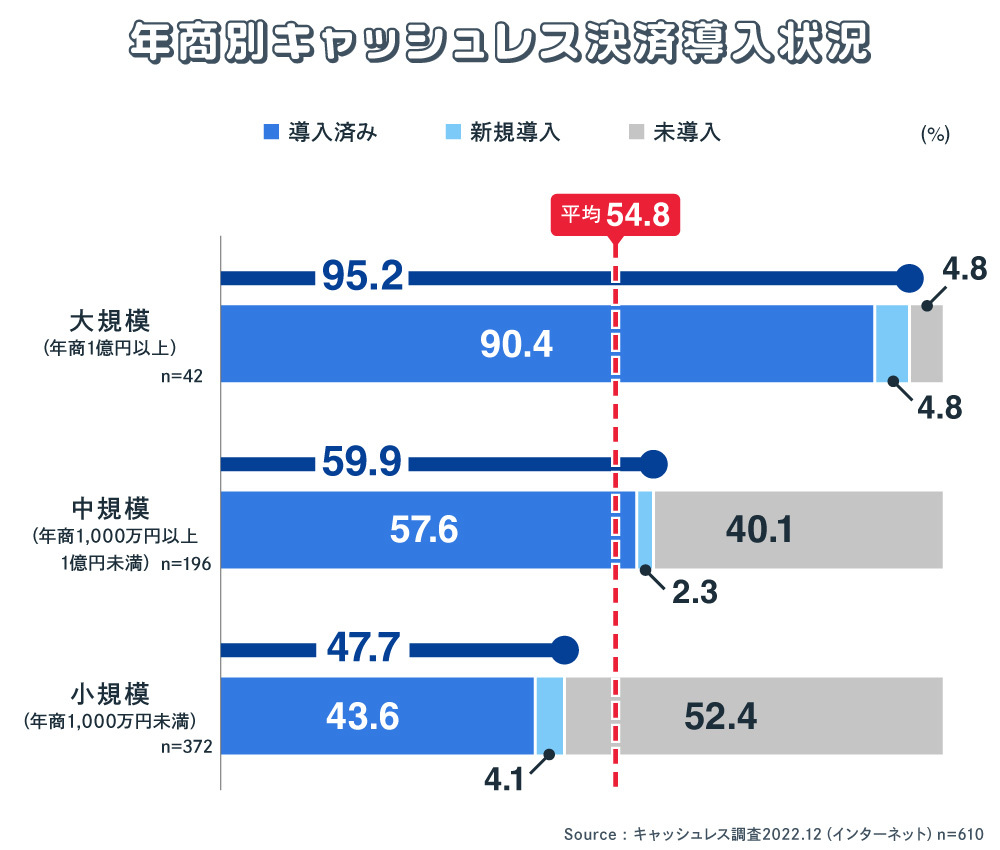

半数を割ったものの、日本ではなぜ、キャッシュレス決済の受け付けが進まないのでしょうか。その理由をひもとくため、まずは年商別に、キャッシュレス決済の導入状況を確認してみました。

グラフを見ると、現在キャッシュレス決済の導入が進んでいないのは、売上規模の小さい店舗であることがわかります。年商が1000 万円未満の小規模事業者のキャッシュレス決済導入率は、新規導入を加えても47.7%でした。このセグメントの構成比率は全体の61%と多いため、平均値を押し下げる要因になっています。

年商が1000万円以上1億円未満の中規模事業者は、59.9%がキャッシュレス決済を導入しています。全体におけるセグメントの構成比率は32%です。また、年商が1億円以上の大規模事業者は、95.2%が導入済みでした。

年商に基づいてキャッシュレス決済の導入アプローチ先を考えるのであれば、まずは中規模事業者からではないでしょうか。導入率は全体平均より高いものの、未導入店舗も40%あります。構成比率も32%を占めているため、同業のキャッシュレス事例を手掛かりにすれば、導入を促しやすい状況ではないかと考えられます。

一方で、小規模事業者の未導入比率は52.4%と過半数を超えています。現在、小規模事業者のキャッシュレス決済促進の方法として、商店街全体での活性化を進めている事例が増えています。個店ごとに推進するのではなく、「他店舗が導入するのなら、うちも導入してみよう」という“共鳴”を引き出せると、店舗側も取り入れやすくなるのかもしれません。

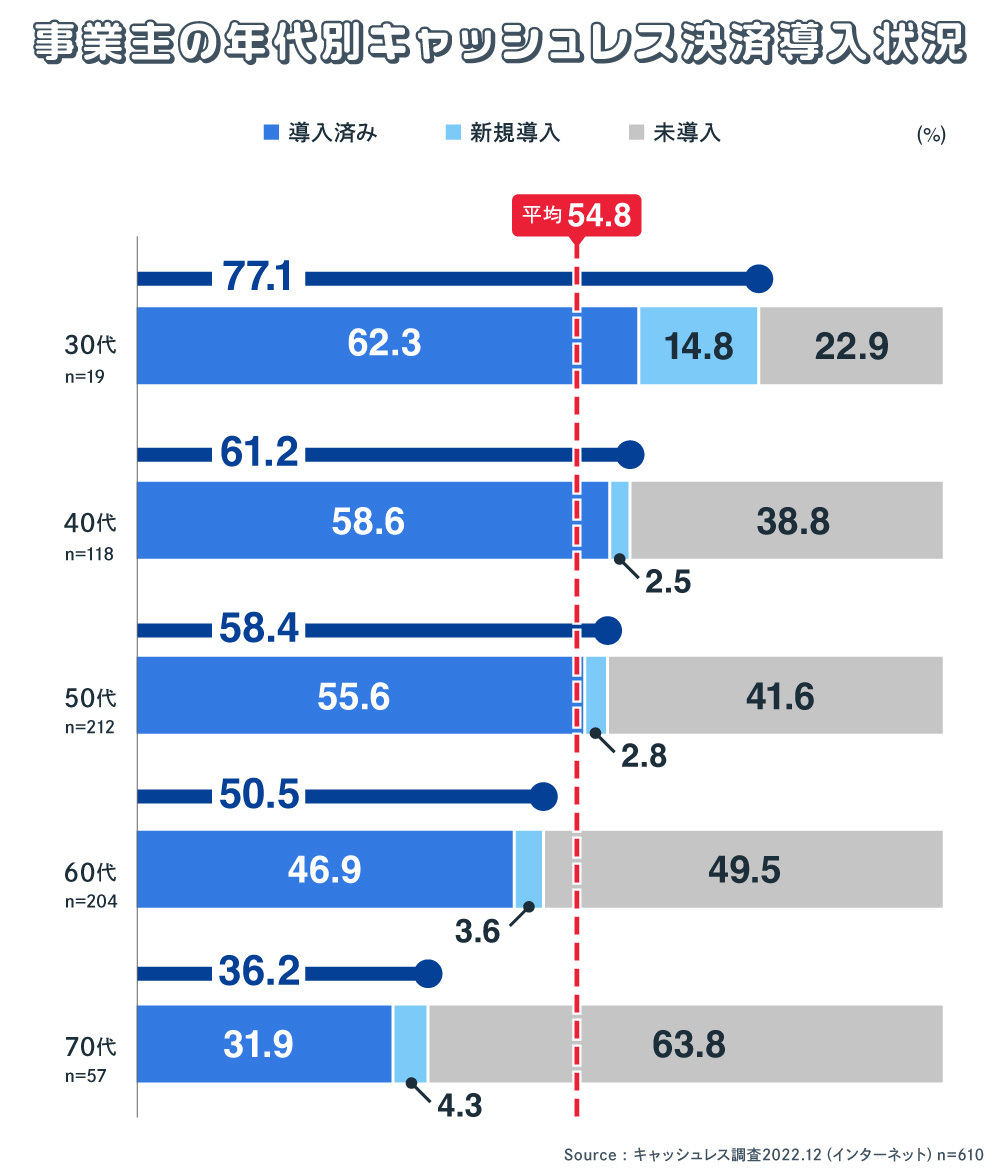

個人事業主や店舗の経営者を年代別にみると、年を増すごとにキャッシュレス決済の導入率が下がっていることがわかります。30代が経営するショップでは、77.1% がキャッシュレス決済を導入しています。そのうち14.8%は2022年の新規導入です。

40代は61.2%、50代は58.4%、60代は50.5%、70代のキャッシュレス決済導入率は36.2%でした。高齢になればなるほど、これまで続けてきた現金による商売の習慣を変えていくのは難しいのかもしれません。高齢の個人事業主や経営者が現金からキャッシュレス決済にシフトするためには、具体的なメリットがより一層浸透し理解される必要がありそうです。

中小事業者が選ぶ決済方法は「モバイルQRコード決済」がトップ

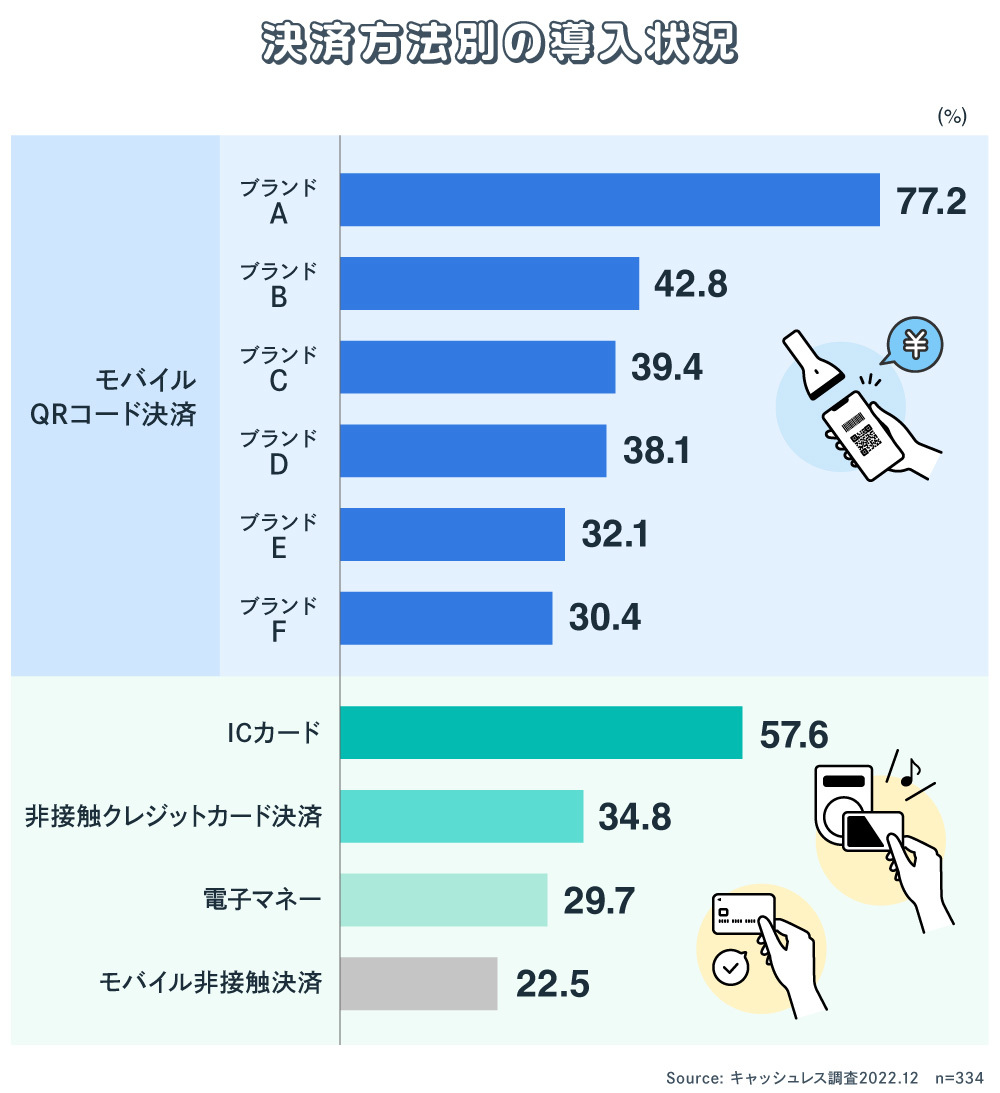

キャッシュレス決済導入済みのマーチャントでは、どんな決済方法を採用しているのか、「モバイルQR コード決済」、「IC カード決済」、「非接触クレジットカード決済」、「電子マネー」、「モバイル非接触決済」について調査しました。また、「モバイルQR コード決済」については、代表的な6ブランドに分けて聞いてみました。

最も多く導入されていたのは、モバイルQRコード決済のブランドA(77.2%)でした。個人事業主をメインとする中小マーチャントでは、圧倒的にモバイルQRコード決済が支持されています。次いでICカード決済が57.6%でした。

ICカード決済より、モバイルQRコード決済のほうが多いのは、導入のしやすさが主な理由と考えられます。QRコードをマーチャントが提示する決済方式であれば、初期導入費は無料。QRコードのシールをレジ横に貼るだけで始められます。また手数料も、カード決済を採用するより安価で済むのです。

その他のキャッシュレス決済の導入状況は、非接触クレジットカード決済が34.8%、電子マネーが29.7%、モバイル非接触決済が22.5%でした。電子マネーより、非接触クレジットカード決済のほうが、導入率は高く、コロナパンデミックにより顕著になった、非接触決済への関心の高さがここにも現れているようです。

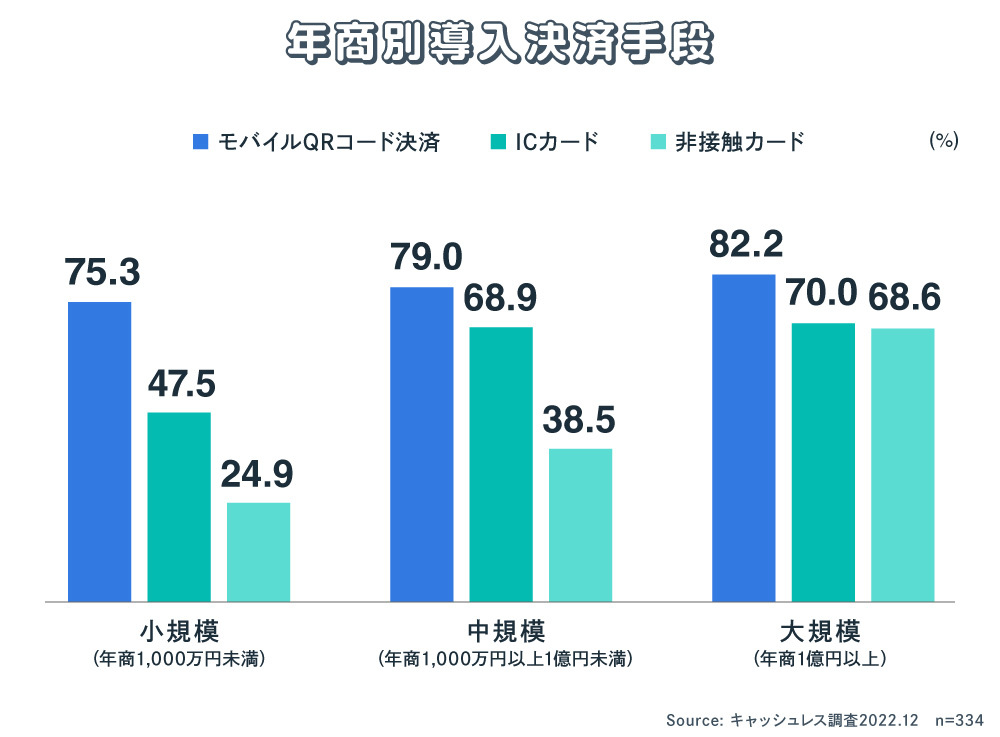

さらに、年商別にモバイルQR コード決済とカード決済の導入率を比較してみました。カードは、ICカードと非接触クレジットカードに分けて計算します。

小規模事業者(年商1000 万円未満)は、モバイルQR コード決済の採用率が高く(75.3%)、ICカードは半数以下(47.5%)、非接触クレジットカードになるとおおよそ4件に1件(24.9%)という割合になります。

中規模事業者(年商1000 万円以上1 億円未満)は、モバイルQR コード決済(79.0%)だけでなく、ICカード(68.9%)も導入が進んでいます。比較的新しい決済方式である非接触クレジットカードは38.5%でした。大規模事業者(年商1億円以上)になると、3種の決済とも、導入率が高くなります。モバイルQRコードは82.2%。ICカードは70.0%、非接触クレジットカードも68.6%でした。

モバイルQRコード決済は、年商規模にかかわらず、導入率が高い傾向にあります。特に小規模事業者にとっては、モバイルQR コード決済はコストが安く、キャッシュレス決済導入の第一ステップとなっているようです。

キャッシュレス導入理由の上位は「顧客志向」

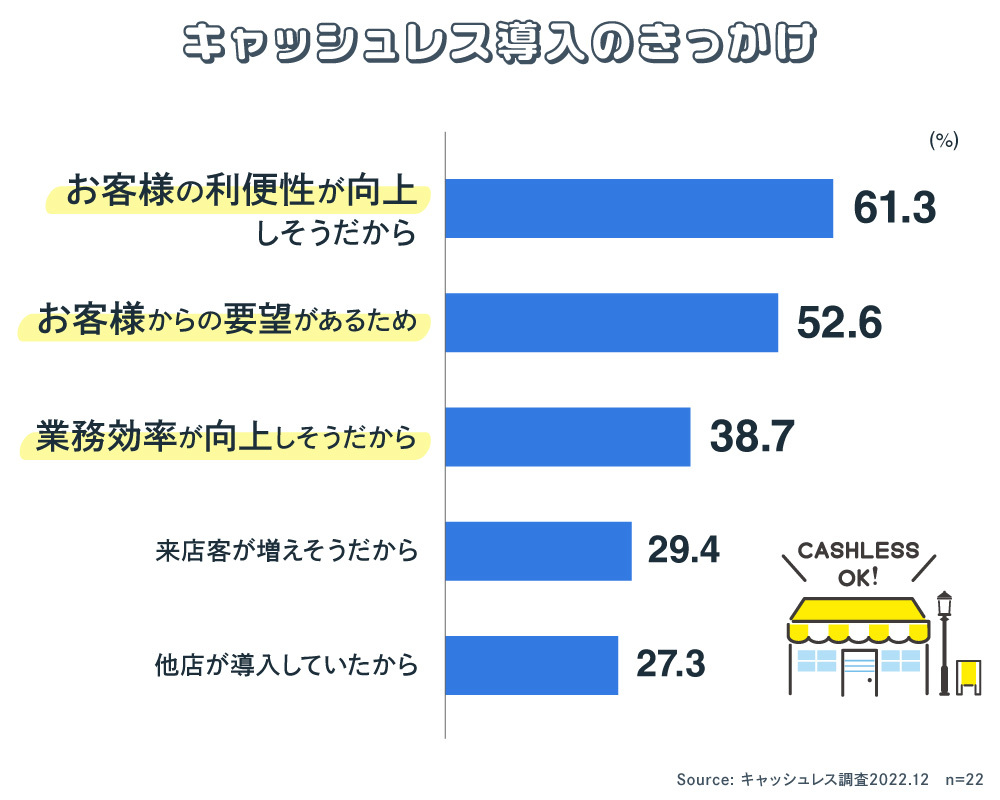

個人事業主をメインとした中小事業者で、キャッシュレス決済を導入しているところは54.8%でした。そのうち、2022年にキャッシュレスを導入したマーチャントに対し、キャッシュレス決済を導入した理由を聞いてみました。

一番多かったのは、「お客様の利便性が向上しそうだから」(61.3%)。2位は、「お客様からの要望があるため」(52.6%)でした。いずれも、顧客志向からのキャッシュレス決済導入です。お客さまから「キャッシュレスを使えるようにしてほしい」という声が上がり続ければ、導入側のマーチャントもアクションを起こす可能性が見て取れます。キャッシュレス推進に効果的なのは、お客さまからマーチャントへの要望なのかもしれません。

キャッシュレス未導入店の特性と効果的なアプローチとは?

今回の調査結果では、45.2%がキャッシュレス決済の未導入店でした。キャッシュレス未導入店舗が全体の半数を下回ったとはいえ、まだまだ店舗側にもキャッシュレス促進の課題が残っていると言えます。最後に、調査の結果と照らし合わせ、あらためて未導入店へのアプローチ方法をまとめていきたいと思います。

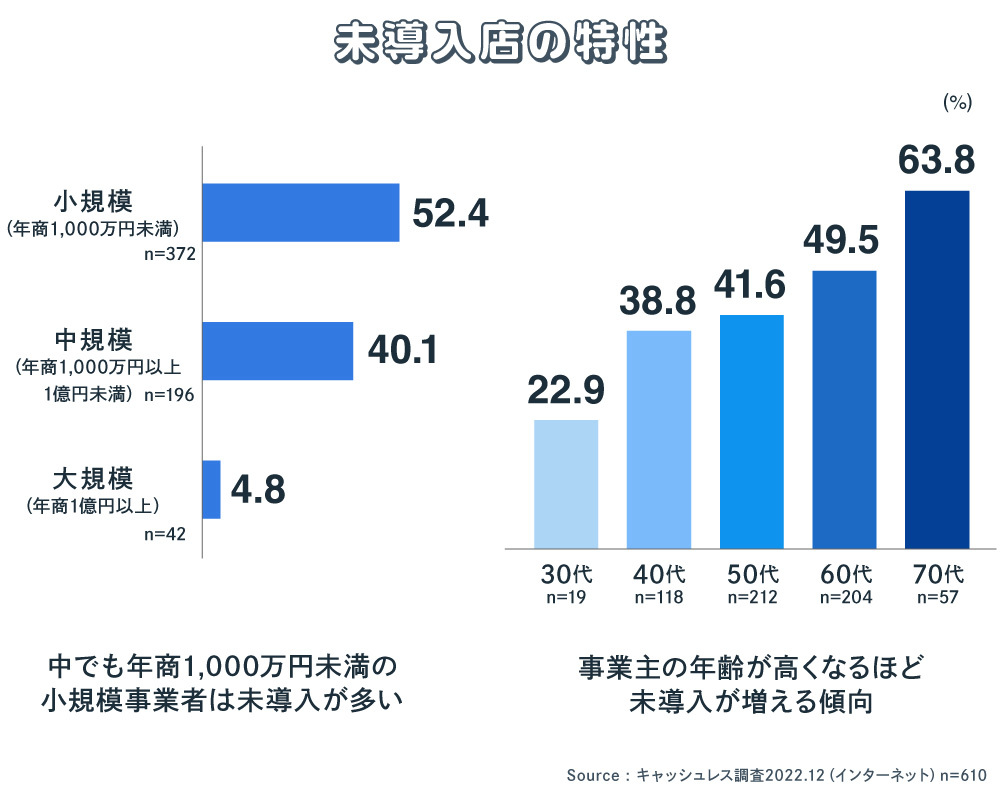

未導入店には、まず、年商の特徴が見えます。今回、調査対象のうち、年商1000 万円以上1 億円未満の中規模事業者は全体におけるセグメント構成比率の32%を占めますが、そのうち40.1% が未導入でした。このセグメントは、一定以上の年商規模があることから、決済事業者にとってはアプローチをしやすい対象になります。

さらに、年商が1000万未満の小規模事業者の構成比率は61%と最も高い割合を占めています。そのうち52.4%がキャッシュレス未導入店です。構成比率が高いだけに、このセグメントのキャッシュレス決済受け付けが進めば、日本のキャッシュレス推進を阻む壁は大きく打開していけるといえます。

小規模・零細店舗がキャッシュレスを導入できるよう、1店1店アプローチをしていくのはかなり労力がかかりますので、例えば商店街単位でなど、特定エリアの小規模・零細店舗を同時に複合的に啓蒙していく方法が有効かもしれません。

また、経営者の年代と店舗のキャッシュレス導入には、相関関係がありました。年代が高くなるにしたがって、未導入率も高くなる傾向にあります。導入率を上げていくという観点で見ると、柔軟性が高く、デジタル化に前向きな年齢の若い事業主の店舗からアプローチしていくことが得策かもしれません。

次回は、すでにキャッシュレス決済を導入しているマーチャントの導入効果と、実際のキャッシュレス利用状況の変化の様子を探ると共に、未導入店が抱える課題などについて考えていきます。

【調査概要】

タイトル :「生活者のキャッシュレス意識調査」

調査手法 :インターネット調査

調査時期 :2022年12月12日~15日

調査エリア:全国

調査対象 :20~79歳 男女 店舗経営者 610名

調査主体 :電通 電通キャッシュレス・プロジェクト

調査会社 :電通マクロミルインサイト

この記事は参考になりましたか?

この記事を共有

バックナンバー

著者

吉富 才了

株式会社電通

BXクリエーティブセンター エクスペリエンスデザイン部

シニア・プランニング・ディレクター

「電通キャッシュレス・プロジェクト」主宰。米系コンサルティングファーム、欧州系投資銀行を経て、電通入社。金融(銀行、証券、保険など)、通信、自動車、飲料、トイレタリー、医薬品などのクライアントの新事業開発、マーケティング・ブランド戦略、PRに従事。 寄稿として、「コーポレート・レピュテーション」(Advertising)、「CSRとコーポレート・レピュテーション」(日経ブランディング)など。 日本証券アナリスト協会検定会員。