あなたは映像コンテンツを見るのにお金を払いますか?

有料映像視聴の不思議

近年、インターネットを経由する有料動画配信サービスがビジネスとして盛り上がりを見せています。

2015年のNetflixのサービス開始以降、さまざまな有料サービスが始まり本格化しました。最近では、DAZNがJリーグの全試合をネットでライブ配信(今年はプロ野球のライブ配信も開始)する動きも見られ、直近では4月に放送局が中心となる動画配信サービスParavi(パラビ)が立ち上がっています。

関連記事:「Paravi」(パラビ)に見る動画配信サービスのこれから[2018.4.9]

歴史的な観点から振り返ると、現在の有料映像市場の基礎を形作ってきた有料放送(ケーブルテレビや衛星放送)やレンタルビデオは共に1990年代に普及を遂げました。近年の有料動画配信サービスの波は、それからざっと「一世代」を経た久しぶりの動きです。

当時と消費環境や技術背景が大きく異なりますが、そもそも「お金を払って映像コンテンツを視聴する」ということは利用者・非利用者の間でどのように捉えられているのでしょうか。これは、一見すると分かっているようで、やはり奥の深い謎を含んでいると思います。また、有料放送やレンタルビデオなどの既存サービスと動画配信とではお金を払うことへの考え方が共通しているのか異なっているのかということも、よく分かっていない問題かもしれません。

そこで、今回は電通メディアイノベーションラボで実施した有料映像サービスに関する調査の結果をご紹介しながら、この疑問について考えてみたいと思います。

新・旧、有料・無料が入り交じる動画映像市場

「お金を払う、払わない」について考える前に、まず今、映像コンテンツを視聴することに伴う市場がどのくらいあるのか眺めてみたいと思います。

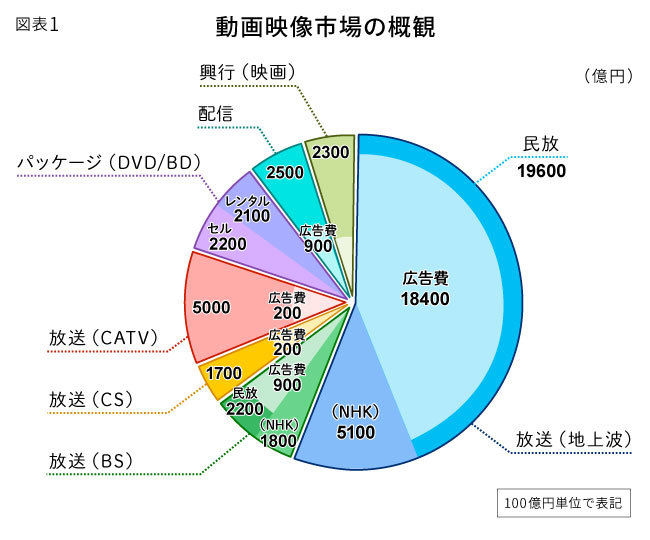

図表1は、動画映像市場について、各種の統計資料から2016年にそろえて100億円の単位でざっくりと表示したものです。コンテンツ本編の市場と動画形式の広告市場を集計してあります(ここでは屋外ビジョンや電車内の動画チャンネルの市場は除かれています)。

大きくは「放送」(地上波、BS、CS、CATV)「パッケージ(DVD/BD)」(レンタル、セル)「配信」「興行(映画)」に分かれています。このうち目を引くのは全体の半分以上を占める地上波放送です。特に、民放では市場のほとんどが広告費により支えられることで、視聴者にとっては無料で視聴できる状態になっています。

他方、近年台頭が著しいのは「配信」分野です。有料動画配信市場は、少なく見ても年間10%以上の伸びを示していますし、動画広告も17年にはグラフに記載された16年の数字を大きく上回る1155億円に達しています(「2017年日本の広告費 インターネット広告媒体費 詳細分析」)。

払う/払わないを左右する要因

日本では、上記のように民放の広告付き無料放送が幅広く受け入れられていることを背景に、「映像コンテンツの視聴にお金を払うこと」について、一筋縄では理解できない価値観が横たわっているのではないかとも考えられます。

そこで、次の二つの素朴な疑問について日本の現状を確認・整理してみたいと思います。

1.有料映像サービスを利用している人はどのくらいの割合でいるのか?

2.どんなタイプの人が、お金を払って映像サービスを利用しているのか?

歴史のある有料放送サービスやレンタルビデオから歴史の浅い近年の動画配信サービスまでさまざまなサービスを比較し、現状を探ってみます。

有料映像サービスの利用者の広がり

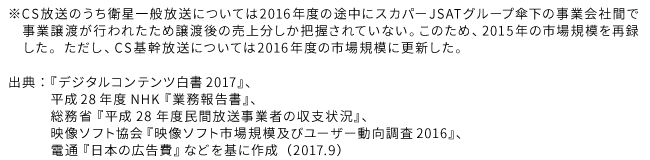

有料映像サービスを、「有料放送」「パッケージ(レンタル・購入)」「有料動画配信(定額制、レンタル型都度課金、購入型都度課金)」の6分野に分けて、その利用率を調べたのが次の図表2です(2017年12月調査)。

折れ線グラフは、複数回答分を除いて最近3か月以内に6分野いずれかの有料映像サービスを利用した人の割合を表しています。一番左の個人全体でみると、6分野のいずれかを利用している人は男女15~69歳個人全体の33.6%となり、およそ3人に1人が該当することが分かりました。内訳では、有料放送が最多で15.3%、続いてパッケージレンタル(いわゆるレンタルビデオ)が11.3%、有料動画配信(定額制)が10.3%という順番になりました。

定額制有料動画配信は、当部で実施した2015年8月の調査結果(6.7%)と比べても大幅に伸びていました。

関連記事:有料映像視聴の将来をオリジナル調査から考えてみた[2016.5.18]

特に、男性20代(19.4%)や30代(16.3%)が利用の中心となっていることが分かります。他方、若年層の間でも、パッケージレンタルが比較的大きな利用率となり、特に女性10代から30代までは、全ての有料映像サービス分野の中でも最上位の利用率を得ています。

有料映像サービス利用者はどんな人?

さて、上記のことを逆から見ると、3人に2人は六つの有料映像サービス分野のいずれも利用していないということになります。そこで、有料映像サービスの利用者と非利用者が1対2の比率になっている背景にどのような要因が横たわっているのか探ってみましょう。

①自由に使えるお金

まずは、有料映像サービスの利用者に関しては、映像に対してお金を払う金銭面でのゆとりが考えられます。「生活の必要経費ではなくゆとりのために使えるお金はいくら?」という内容の質問に対する回答を集計してみると、利用者では月々2万円、非利用者では1万5000円(いずれも中央値)と、月々5000円の違いがありました。

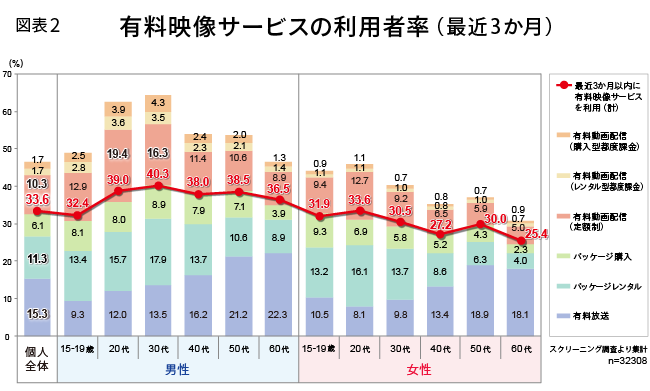

さらに、今回の6分野の有料映像サービス以外にエンターテインメントへどの程度お金をかけているかについて、映画鑑賞、音楽(CD・配信)、ライブイベント、マンガ・コミック、小説・フィクション、ゲーム(専用ソフト・スマホの課金ゲーム)の6ジャンルに関して調べてみました。すると、この6ジャンルの月額の合計は、有料映像サービス利用者の平均でおよそ3400円、非利用者の平均でおよそ1900円と、約1500円の開きが見られました。エンタメ支出全般に関して積極的であることの一つの表れとして、映像サービスに対してもお金が支払われているといえそうです。

②生活時間

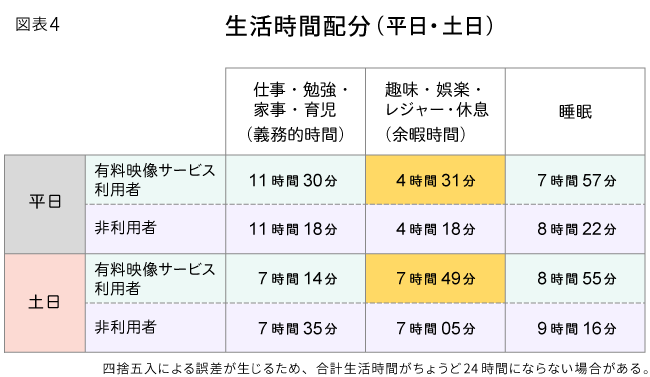

映像コンテンツを視聴するためには一定のまとまった時間が必要となるため、金銭面だけでなく時間の面でもゆとりが必要とされるのではないでしょうか。そこで、有料映像利用者と非利用者の1日の生活時間配分を探ってみることにしましょう(図表4)。

まず、余暇時間の色掛け部分に注目してみましょう。有料映像サービスの利用者は非利用者と比べて平日・土日ともに余暇時間が長いことが分かります。特に土日には40分以上の差があります。余暇時間の全てが有料映像サービスの利用に振り向けられているわけではありませんが、有料映像サービスの利用者には、視聴の「前提」となる時間的ゆとりが生み出されているといえます。

次に睡眠時間に目を移すと、平日も土日も有料映像サービス利用者の方が睡眠時間が短いことが見てとれます。有料映像サービス利用者は、睡眠時間を多少減らしてでも余暇時間を積極的に確保しようとする傾向がある、といえるのかもしれません。

③生活価値観

最後に、これまで確認した傾向が、調査回答者の生活価値観によっても裏付けられるのかどうか、調べてみましょう。

次の図表は、有料映像サービスの利用の有無や利用している新旧の有料映像サービスの種類により生活全般にわたる価値観まで異なっているのではないか、との仮説に基づき調査を行った結果を示したものです(図表5)。

各項目について、回答者の考えが左(緑)に近いか右(黄色)に近いかを5段階の強さで回答してもらった上で、全ての項目を統一指標(標準得点)で表したものです。また、有料映像非利用者を基準(ゼロ)とした比較ができるように加工されています。

有料映像利用者の中には複数のサービス分野の利用者も含まれます。そこで、「最もよく利用するサービス分野」についての回答結果に応じて利用者を分類し、各分野の利用者に見られる価値観の特徴を見ることにしました。

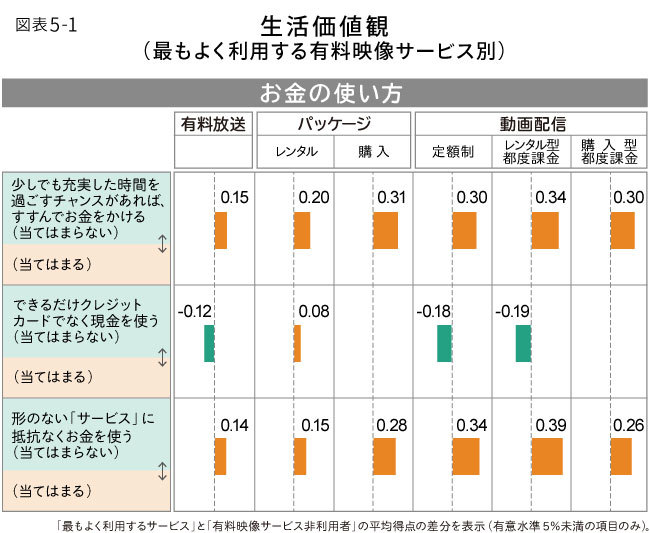

④お金の使い方

まず、有料映像サービス利用者全体と非利用者全体で大きく異なる価値観が示された項目から見てみましょう。それは図表の「お金の使い方」に含まれる2項目でした。有料映像サービス利用者は共通して「少しでもより充実した時間を過ごすチャンスがあれば、進んでお金をかける」という項目について、「当てはまる」の方へ回答する人がより多くなっています(右側<黄色>への棒グラフ)。有料映像サービスの利用者は、先ほど確認したエンタテインメント支出を含む時間消費型のサービス支出について、かなり意識的(自覚的)に関わっているといえそうです。

また、同じく「形のない『サービス』に抵抗なくお金を使う」という項目についても、「当てはまる」の側へ回答する人がより多くなっています。

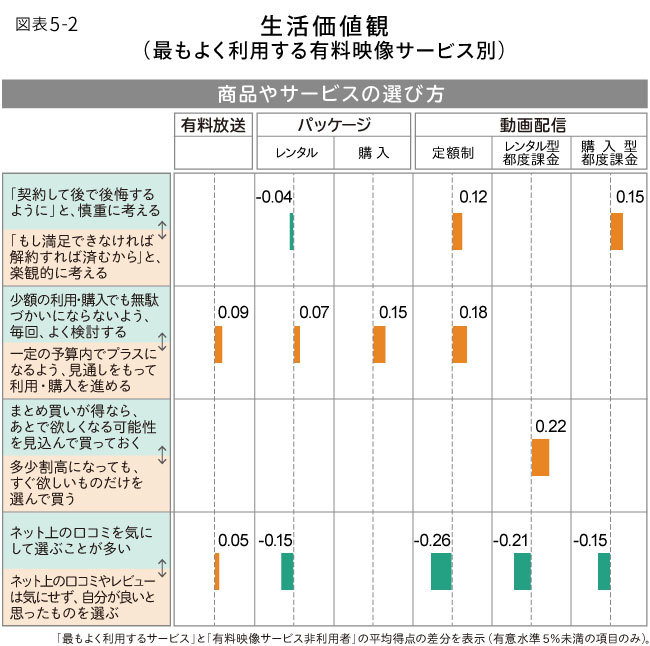

⑤商品やサービスの選び方

「一定の予算内でプラスになるよう、見通しをもって利用・購入を進める」という考え方を持つ人は、6分野のうち4分野で共通して多くなりました。特に、配信サービス利用者のうちで「定額制」サービスの利用者だけでその傾向が強く見られたことは日常の生活価値観がそのままサービスの選択として表れているとも考えられ、興味深い結果です。また、関連する項目として「『もし満足できない場合は解約すれば済むから』と、楽観的に考える」人が定額制配信サービス利用者に多いことも示唆的です。

新旧のサービスで回答傾向が異なった項目として商品やサービスを選ぶときに「ネット上の口コミを気にして選ぶことが多い」かどうかです。口コミをより気にしているのが、動画配信の3分野でした。ネット世代の商品・サービス選択がネット上の評判に影響を受ける傾向が動画配信サービス利用者の価値観へとそのまま表れた結果になりました。

⑥テレビの見方

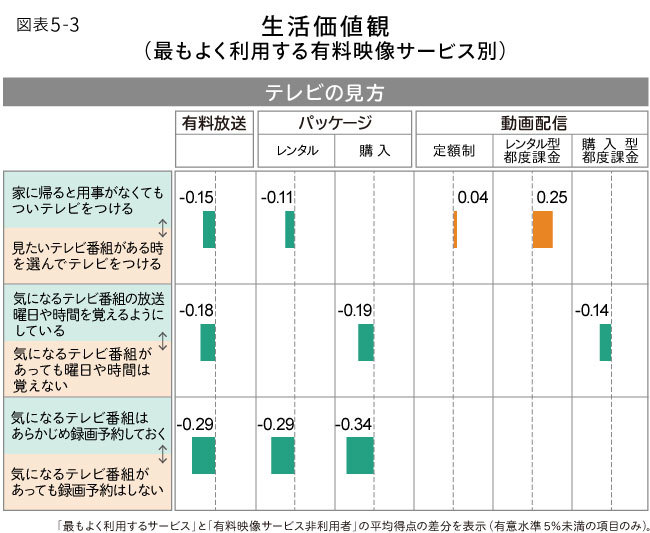

反対に「テレビの見方」について、「気になるテレビ番組はあらかじめ録画予約しておく」と回答する傾向が強かったのは、「有料放送」「パッケージレンタル」「パッケージ購入」という、歴史の長い3分野を最もよく利用する利用者でした。

また、「家に帰ると用事がなくてもついテレビをつける」と回答する傾向が強かったのが「有料放送」と「パッケージレンタル」の利用者であり、逆に「見たいテレビ番組がある時を選んでテレビをつける」と回答する傾向は「動画配信」の利用者に強く表れました。

今後の非利用者から利用者への転換ペースは?

調査結果全体を通してみると、有料映像サービスの非利用者が利用に至る経路はさまざまな要因の積み重なりの上に決まっていることが見えてきました。基本的な価値観やそれと関連するお金の使い方や生活時間の配分の仕方のように、変化しにくい基礎的な要因も、サービスの利用・非利用や利用するサービスの種類に影響していることが確認できました。

そこで、非利用者に対して有料映像サービス利用意向を尋ねてみると、今後1年以内に六つの有料映像サービスのうちのどれかを利用する可能性がある人は最大7.5%(全体の5%)であることが分かりました。

また、今後1年間の利用意向サービス分野は、動画配信一辺倒に傾くというわけではなく、動画配信の利用と有料放送とパッケージの利用とがほぼ拮抗する結果となりました。上で見てきたように、動画配信サービスに味方する価値観もあれば、配信以外の従来の有料映像サービスに見方する価値観もあることが裏付けられた結果でした。

実は、調査を実施する前の段階では今後の有料映像サービスの利用者拡大の勢いはもっと大きく、伸びのほとんどを動画配信サービスが担うと考えていました。しかし、調査結果を分析してみると、消費者の価値観やライフスタイルは想像していたよりも安定し、動きにくい面もあると考えるに至りました。

利用者層拡大に一層の工夫が求められるフェーズに

冒頭でも述べたように、有料映像サービスの非利用者はいまだ3人に2人と、大勢を占めています。そうした消費者に向けて、まずは無料でのサービス利用へ、次に、有料での一時的、限定的な利用へ、そして最後には定額制の安定したサービス利用へと徐々に誘導するサービスや、かつて利用してしまったけれども今はやめている「休眠ユーザー」がまた使ってみようかと思えるプログラムを組み合わせて提案し、一人一人の消費者のステージに応じた仕掛けや施策が必要な段階を迎えていると考えられます。

【「第2回 有料映像サービス利用実態調査」概要】

調査実施期間:2017年12月8~18日

エリア:全国

ウェブ調査:

1)スクリーニング調査対象者(n=32,308)

2)本調査

系列1 有料映像サービス利用者(n=3,604)

(6分野の有料映像サービス利用者の性別・年齢階層別出現率に応じて割付)

系列2 有料映像サービス非利用(n=750)

この記事は参考になりましたか?

この記事を共有

著者

美和 晃

株式会社電通

電通メディアイノベーションラボ

メディアイノベーション研究部長

入社以来、電通総研で主に情報通信やデジタル機器・コンテンツ領域の調査研究や官・民のクライアント向け事業ビジョン構築作業とコンサルティングを実施。カメラ、ロボットから電子書籍まで幅広い分野を担当。2012年7月からメディアイノベーション研究部で情報メディア全般に関するプロジェクトに従事。2015年11月から現職。

電通メディアイノベーション・ラボ

株式会社電通

電通の長年のメディア・オーディエンス研究実績を背景に、2017年10月に発足。多様化する人々の情報行動の変化を捉えメディア社会の全体像を見通すための調査研究・情報発信や、その中で求められる企業のコミュニケーション活動の在り方について提言やコンサルティングなどを行っている。