金融業界で求められる高度IT人材、「クオンツ」の仕事とは?

瀧川 孝幸

野村ホールディングス株式会社 未来共創推進部 企画調査課

相澤 比

野村證券株式会社 グローバル・マーケッツ・デジタル・ストラテジー室 兼 マクロ・トレーディング部 クオンツ開発課

高橋 直大

AtCoder株式会社

優れたプログラミングスキルやアルゴリズム開発能力を持つ「高度IT人材」は、今やIT、非ITを問わず企業の成長に欠かせない存在です。本連載では、競技プログラミング界のキーパーソンであるAtCoder社長 高橋直大氏とともに高度IT人材の育成・採用について考えてきました。

今回は「金融業界」での高度IT人材の活躍に着目。野村ホールディングスの瀧川孝幸氏、野村證券の相澤比氏を訪ね、金融ビジネスにおけるIT技術の役割や、事業成長との関係について聞きます。

金融ビジネスはデータビジネスである

高橋:相澤さんは、野村證券でクオンツ開発課に在籍するクオンツアナリストだそうです。そもそも「クオンツ」とは、何でしょうか。

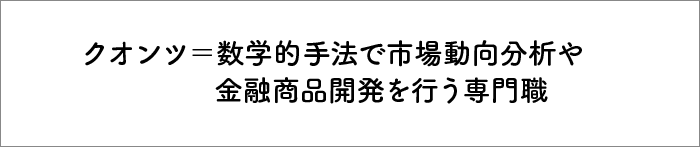

相澤:クオンツは、「Quantitative」(数量的、定量的)から派生した言葉です。数学的手法を用いて市場動向を分析したり、金融商品の開発や投資戦略を行ったりすること、もしくは人を指します。一般的にはなじみが薄いかもしれませんが、金融業界には欠かせない専門職です。

瀧川:当社には、統計学や数学、情報科学の手法を用いた数理モデル(※1)の開発やデータの分析を行う専門のチームがあり、そのメンバーをクオンツと称しています。当社のように主要なビジネスライン毎にクオンツを配置する企業もありますし、グループ内のクオンツを一つの研究所に集約する金融機関もあります。数でいえば、当社は、国内で最も多くのクオンツを抱える企業ではないでしょうか。

※1=数理モデル

気象予測、生命現象、経済活動、交通渋滞、人口予測など、さまざまな現象を数学・統計学・情報科学などの手法を用いて定式化したもの。方程式等で数学的に導出したり、コンピューター上でシミュレーションしたりすることで、起こり得る現象を予測することができる。

高橋:相澤さんは、もともと数学を研究していたんですか?

相澤:数学専攻ではないのですが、大学、大学院を通して理学系研究科で物理学を専攻し、素粒子理論分野の理論研究、それに基づく数値計算の研究をしていました。新卒で野村證券に入社し、5年にわたって現在の部署で働いています。

高橋:素粒子物理学から金融業界に進むのは、珍しいルートでは?

相澤:物理の研究者から金融業界のクオンツになる人は、少なくありません。物理学の研究、数学的なスキルセットが生かせるため、就職先の第一候補として考えていました。

高橋:金融業界は、経済や情報系を学んだ方が多いのかと思っていました。

瀧川:意外かもしれませんが、世界を見渡しても数理の専門家が金融ビジネスに挑戦するケースが多いんです。例えば、ブラック・ショールズという2人の有名な数理の専門家が知られていますが、1970年代に彼らは1本の方程式を考案し、それによって新しい金融市場が作り出されました。その規模は約600兆ドルにも及ぶといわれています。なお、この方程式を考案したショールズは、のちにノーベル経済学賞にも与り、自ら資産運用ビジネスも始めました。数式を考えて終わりではなく、考えた数式が世の中を変えていく。そこに金融の醍醐味があるのではないかと思います。

高橋:それは面白いですね。

瀧川:他にも、自分の名前が数学の定理に冠されているようなスター研究者、機械学習の分野で有名な大学教授など、多様なバックグラウンドを持つ方が金融ビジネスに参入しています。

高橋:瀧川さんは、野村ホールディングス未来共創推進部で新規事業の開発に携わっているそうですね。これまでのご経歴は?

瀧川:大学では、確率論やその他の数学的な手法を基に、金融商品の将来価格を推定する手法や新たな資産運用手法を数理的に導出する手法を研究する「金融工学」を専攻し、大学院ではコンピューター上に架空の金融マーケットを作り出し、さまざまなシミュレーションを行う「人工市場」の研究をしていました。その後、新卒で野村総合研究所に入社し、研究開発部署に配属。そこから日本銀行、日本IBMを経て、2014年に野村ホールディングスに入社しました。現在は、機械学習や量子コンピューターなどを既存の実務に取り入れるプロジェクトの企画・推進などに携わっています。

高橋:金融業界において、ITはどのように活用されているのでしょう。

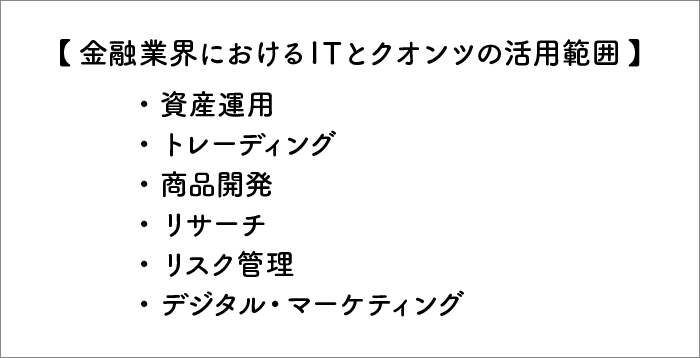

瀧川:資産運用、トレーディング、商品開発、リサーチ、リスク管理からデジタル・マーケティングまで、多岐にわたる業務にITやデータを分析するクオンツが関わっています。金融ビジネスの本質はデータビジネスなので、ITとの関わりが深いんです。

瀧川:例えば株式は、「ある企業が発行した株式を、いついくらで買った」という電子データがあり、それによって価値が日々変わっていきます。変動する要因は、その企業に関するニュースかもしれないし、少し前の取引かもしれない。もしかしたら全く違う情報かもしれない。そうしたさまざまなデータを活用しながら、その変動の仕組みを数理的にモデル化するのは、データサイエンスそのものですよね。

高橋:確かにそうですね。

瀧川:年金基金などに代わって、資産の運用を行う「アセットマネジメント」のビジネスにも、データが大きく関わってきます。株式や投資信託など膨大な投資対象がありますが、お客さまの大切なお金をお預かりしている以上、投資先を選定する基準を明確にする必要があります。そのために、企業の財務情報や、金融マーケットの情報、あるいは金融とは一見無関係なデータなど、さまざまな情報を基に、どこにいくら投資するかを計算するための数理的なモデルを構築しています。

また、短期で株式を売買する仕事においても、例えば5分後の株価を予想しながらコンピューターが取引を自動執行するサービスを提供しています。そのモデルを開発するのは、やはりクオンツの役割です。

リスク管理にも、クオンツが関わっています。リーマンショック以降、金融規制上の要請として、金融機関は全社的に発生し得る最大損失額などの算出を行う必要があります。金融規制当局が指定する簡易モデルをそのまま利用するケースも多いですが、当社では、当社のビジネス特性をより正確に反映させるために、当局の承認のもと、独自モデルを利用して算出を行っています。

他にもリサーチ部門では、定量的なモデルを使い、取引関係のある企業グループの中で株価の変化がどのように波及していくのかのプロセスをグラフ化して可視化させたり、あるいは現在、持続可能な社会を実現するために「ESG」(環境への取り組み、社会とのかかわり、自社の企業統治)の三つの視点で企業評価を行うという世界的なイニシアチブがありますが、そうした観点を企業評価に織り込むための具体的な手法を開発したりするなど、データに基づくコンサルティングを行っています。

高橋:ありとあらゆるデータを使って、ビジネスを展開しているんですね。「金融ビジネスはデータビジネスである」という視点は今までなかったので、新たな発見でした。

最初からすべての能力を備えている必要はない

高橋:相澤さんは、クオンツとしてどんな業務に携わっているのでしょうか。

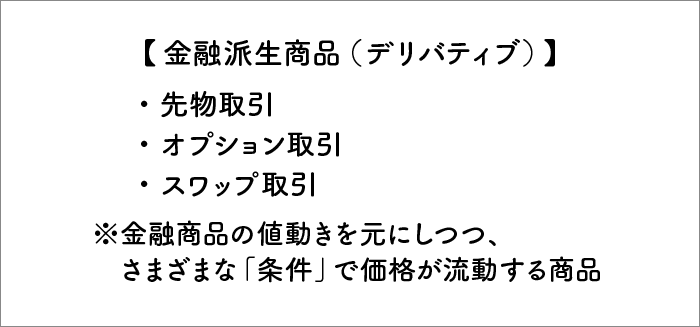

相澤:「デリバティブ」といわれる金融派生商品の評価モデル分析、評価システムへの実装を行っています。

高橋:デリバティブについて、分かりやすく教えていただけますか?

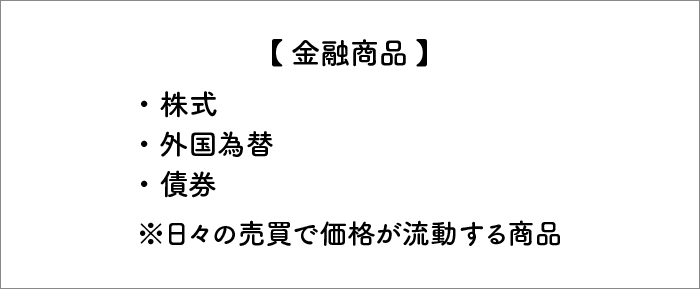

相澤:金融商品には「株式」「外国為替」「債券」などがありますよね。その価格には流動性があり、売り買いされることによって「今日のドル円レートはいくら」「日経平均株価はいくら」と値段がつきます。

こうした金融商品は常に値動きするため、価格変動リスクがありますが、そのリスクの形を変えるのがデリバティブ、つまり金融派生商品です。デリバティブの特徴は、金融商品の値動きを元に、条件付きで将来支払われる金額が変わってくることです。

具体的には、将来いくらで取引するかを現時点で約束する「先物取引」、将来ある値段で取引できる権利を売買する「オプション取引」、あるいは、固定金利の受け取りと変動金利の支払いを交換するなど、現在時点で見たときに将来受け取るキャッシュフローから得られる価値が等しいが性質の異なるキャッシュフローを当事者間で交換する「スワップ取引」などの取引形態があります。

瀧川:誤解を恐れずに言いますと、デリバティブというのは、ある種の保険のような商品と考えれば、分かりやすいのかもしれません。将来、株価がいくらになるかは誰にもわかりませんよね。そこで、あらかじめ「3カ月後にこの株をこの価格で買います」という権利を取引するのです。その際、数学的な前提がなければ、取引の権利をいくらで売買するかという価格付けができません。そこで統計や数学の技法を使って、クオンツが価格を計算しているんです。

相澤:デリバティブ評価システムに用いる数値計算ライブラリー(※2)を開発するのが、私の主な業務です。数学的な道具立てや金融工学に基づいて値動きのモデルを計算し、適正価格を導き出しています。

数理モデルを考える際には、プロトタイピングとして自らコードを書き、ワークするか検証することもあります。実際に数値計算を行う段階でも、業務レベルで効率的に計算できるよう、さまざまな数値計算アルゴリズムを用いています。IT部署と連携し、社内のトレーダーやセールスマンが使うシステムへの実装も行っています。

※2=ライブラリー

ある特定の機能を持つプログラムを定型化して、他のプログラムが引用できる状態にしたものを、複数集めてまとめたファイルのこと。

高橋:数理モデルも作れば、検証のためのプログラミング、システムの実装まで行っているのはすごいですね。AtCoderの競技プログラミングコンテストには、情報系の方ばかりではなく、物理や数学を学んできた方も多く参加しています。情報系企業に就職しようと考え、参加するようです。相澤さんは、学生時代からプログラミングを学んでいたのですか?

相澤:学生時代は、講義や研究で簡単なコードを書く程度でした。AtCoderに出合ったのも、社会人になってからです。クオンツには、数理的なモデルに対する理解、モデルを作るための数学的なツールの理解、コードとして書く能力が必要ですが、最初からすべてを兼ね備えた人材はいません。私は物理学をバックグラウンドにしつつ、この仕事を始めてからアルゴリズム構築やプログラミングを必死になって勉強しました。

金融ビジネスで用いるアルゴリズムの考え方とは

高橋:デリバティブの評価システムに使われるアルゴリズムには、どんなものがありますか?

相澤:デリバティブ評価の計算手法は、大きく二つの種類に分けて考えることができます。デリバティブの価格がいくらであれば適正かについての解を数式によって直接的に計算する手法(解析的なアルゴリズム)と、誤差を小さく抑えながら、解の「候補」を求める手法(近似アルゴリズム)の2種類です。

いずれの場合でも、まず基になる金融商品(原資産)の価格がどのように変動するかを数理モデル化しますが、その表現の仕方と解き方が異なります。

解析的なアルゴリズムについては、冒頭の話にでも出たブラック・ショールズが考案した確率微分方程式やその派生形などを用いて、デリバティブの価格を直接計算できることが知られています。ただし、全ての商品に適用できるというわけではなく、一部の複雑なデリバティブには適用できません。

例えば、「ある金融商品を予め決められた価格で取引できる」権利を与えるという商品があったとして、1年後までの期間であれば、その権利をいつでも行使できるというタイプのデリバティブを考えてみましょう。この場合、1カ月後に行使するのかしないのか、3カ月後には行使するのかしないのかなど、多くのシナリオを同時に考慮する必要があり、計算が複雑になります。デリバティブの価格を直接的に計算しにくい、こうしたケースにおいては、近似アルゴリズムによって、解の候補を計算するということを行います。

近似アルゴリズムはさらにいくつかの種類に分けて考えることができます。

代表的な手法として三つ挙げられます。

一つは、数理モデル(確率微分方程式)に従って将来起こり得るさまざまなシナリオをコンピューター上でシミュレーションし、統計的に当てはまりの良い解の候補を見つけ出す手法(モンテカルロ法※3)。

二つ目は、原資産の価格変動は同じ数理モデルによって表現されるという前提に従いつつも、いくつかの制約条件を加えることで偏微分方程式の問題(境界値問題)に置き換え、計算可能な形に変形して(有限差分法※4)、デリバティブの価格を導き出す方法。

三つ目は、取引期間をいくつかの期間に分割し、原資産の将来の価格変動のパターンを各期間で「上がる、または下がる」という二つのシナリオ(あるいは価格上昇・下落のパターンをより細分化した二つ以上のシナリオ)に単純化した数理モデルを立てた上で、全てのパターンを洗い出し、各パターンで最終的に得られる利益とそれが実現する確率を基に、動的計画法(※5)と呼ばれる手法により、将来得られる利益の期待値を計算する手法。

※3=モンテカルロ法

数値計算アルゴリズムの一種。乱数を用いたシミュレーションを繰り返すことにより近似解を求める手法。

※4=有限差分法

数値計算アルゴリズムの一種。微分方程式を差分方程式に変換し、差分方程式を解くことで元の微分方程式の近似解を求める手法。

※5=動的計画法

代表的なアルゴリズムの一つ。解くべき問題を複数の部分問題(小さい問題)に分け、部分問題を順に解いていくことで元の問題の答えを求める手法。

高橋:数学的に解を求められないものを、コンピューターが計算できるところまで細かくし、近似値を求めるという感じですね。

相澤:そうですね。パターンが複雑な金融派生商品では、厳密な評価が難しいんです。コンピューターのマシンパワーによって、シミュレーションなどの数値計算で近似解を求めています。

高橋:しかも、そこに計算速度の向上など、数理的な工夫を加えているわけですよね。とても興味深いです。

ここまでの話をまとめると、デリバティブの適正価格、将来起こり得るリスクを計算するために、確率微分方程式、偏微分方程式で数理モデルを考えるわけですよね。そこから実際に価格を導き出すには、数値計算が必要です。そのためにプログラムを書き、高速かつ精度の高いアルゴリズムを構築している。マシンスペックにも限界があるので、できるだけ効率の良いアルゴリズムを開発したり、近似アルゴリズムを使ったりすることで、望んでいるデータをできるだけうまく取り出している。そういったことを、日々の業務で行っているわけですね。

相澤:おっしゃる通りです。

高橋:となると、正確に答えを導き出す競技プログラミングとは、ちょっと違う世界かもしれませんね。マラソンマッチのように、長期間にわたって精度を高めるコンテストには少し近いかもしれませんが。

相澤:脳内にあるイメージをアルゴリズムに落とし込み、それを適切かつ素早く実装していく。そのプロセスは、競技プログラミングに似ているように感じます。

高橋:クオンツとしての能力の違いは、どんなところに出るのでしょう。予測の精度ですか?

相澤:クオンツとしての業務によります。運用に数理モデルを使っているクオンツなら、運用成績が重要。マーケット情報を分析して今後の予測を立てるリサーチャーなら、分析結果が現実に即しているか、信頼に値するか。私のようにデリバティブのクオンツであれば、価格評価、リスク評価が正しくできているか、トレーダーが売り買いして利益を残せるか。いずれも計算結果が間違っていたら、損失を発生させてしまいますから、慎重を期す必要があります。

高橋:それは怖いですね。自分が導き出した価格が合っているかどうか、保証もないわけですから。どうやってミスを回避しているのでしょうか。

相澤:入念にテストを重ね、チーム内でもコードレビューをします。それに加えて、数理モデルの検証をするリスクマネジメント部もあります。何重ものチェックがありますが、やはり数理モデルを考えるクオンツの責務は重大です。

瀧川:システム開発会社では多くの場合、要件定義があり、その通りにプログラミングすることが重要とされてきました。でも、証券会社はシステム開発を主眼としているわけではありません。デリバティブの価格付けをはじめ、証券会社として目指すゴールがあり、その手段としてアルゴリズムを使っています。要件定義をしてくれる人はいませんが、そのアルゴリズムの良し悪しは数字として明確な結果が出ます。目的を満たすために自分自身でひたすら創意工夫しなければならない。その分、求められるハードルは高いのではないかと思います。

金融業界以外の技術や事例を持ち込むことで、第一人者になれるかも

高橋:最近は、「アルゴリズム取引」という言葉を耳にするようになりましたよね。競技プログラミングでアルゴリズムを学習した人が金融取引に手を出す際、まずチャレンジするのがアルゴリズム取引ではないかと思います。

相澤:ひと口にアルゴリズム取引といっても、意味が広いので一度整理しておきましょう。金融業界でアルゴリズム取引と言う場合、高橋さんのおっしゃる取引とは違うものを指します。例えば株の大量注文をさばく際、まとめて売ると一気に値下がりし、損をしてしまいますよね。そのため、マーケットのインパクトを抑えつつ、ゆっくり売る必要があるのですが、あまりのんびりしているとマーケットの変動を受けることになる。そこで、マーケット株価の予測をしながら、取引コストを最小化するよう適切に分割して注文を出していきます。このようなコンピューターによる取引の自動執行をアルゴリズム取引と称しています。

一方、マーケットの細かい動きから「この直後に一瞬株価が上がるかもしれない」というシグナルを受け取り、高速で株の売買を繰り返すことをアルゴリズム取引と呼ぶこともあります。高橋さんがおっしゃっているのは、こちらですよね。

瀧川:そういった取引を、金融業界では「高頻度取引」と呼んでいます。こちらは数理モデルというよりも、機材や通信回線などインフラ勝負の取引であるケースも多いです。

高橋:なるほど、理解しました。デリバティブでは、評価モデルやリスク予測の信用を与えるために数式を用いているんですよね。アルゴリズム取引など短期で株式を売買するときの5分後の株価予測は、そういった説明づけが不要なのでしょうか。

瀧川:アルゴリズム取引ではさまざまな取引戦略をお客さまに提示し、お客さま自身にどの取引戦略を採用するかを決定いただく場合が多く、それぞれの取引戦略がどのようなものかという説明付けは必要です。もっとも、分単位あるいは秒単位の取引の仕組みを、情報科学あるいは統計学の用語を使わずに直感的に説明すること自体も難しいですし、企業の競争力の源泉であるアルゴリズムそのものの説明を事細かく求められることはあまりないように思います。

年金基金などから資産をお預かりして運用する場合は、四半期で開示される企業財務の情報も含めた、直感的にも分かりやすい指標も使われます。また、自分たちが採用している数理モデルがどのようなもので、業界標準として用いられているいくつかの数理モデルとの違いに関する説明もしばしば求められます。例えば、深層学習を用いる場合には、なぜそのような結果になったのかを数理的に説明できる必要があります。「機械学習のライブラリーを使ってみた」だけだと説明の責務を果たせず、なぜその価格になり、なぜそういう意思決定がされたのか、機械学習の数式やアルゴリズムを読み解かなければならないため、より高いレベルの数理的素養が求められます。

高橋:金融ビジネスでは、最先端の技術を追い続けることが事業の成長につながっているように感じます。最新技術のキャッチアップは、どのように行っているのでしょう。

瀧川:業界内だけでなく、アカデミアのフィールドでもキャッチアップしています。人工知能学会、言語処理学会などにはスポンサーシップも行っています。そこから最先端のテーマを持ち帰り、金融業界でどのように応用できるかクオンツと一緒に展開を考えるというケースもあります。例えば、強化学習や転移学習(※6)のように、他の業界では盛り上がっているけれど、金融業界ではまだまだこれからという領域もあるため、そういった研究も行います。また一部の成果は、米国人工知能学会(AAAI)などの世界のトップカンファレンスで、対外発表もしています。金融業界で生かしきれていない分野はまだまだありますので、全く新しく参入された方が数年のうちに金融ITの第一人者になれる可能性もあります。

※6=転移学習

ある領域で学習したモデルを応用し、別の領域に適合させる技術。通常よりも少ないデータ量で、精度の高い結果を得ることができるとあって、AI分野で注目を集めている。

金融にはそうした学際的な面もあるため、異業種との協業も積極的に行っています。例えば、コンピューター将棋で世界チャンピオンになったベンチャー企業と当社の協業により、将棋の棋譜を読むように相場の次の一手を読むというアルゴリズムを開発し、株式のトレーディング業務に導入しています。

なお、数学の世界では、さまざまな公理(※7)を組み合わせて新しい定理を見つけ出しますが、金融業界も仮説の設定とモデルへの落とし込みが重要という点で、これに通じるところがあります。これまでに当社が長年にかけて培ってきたモデル・技法があり、それを新しい技法と組み合わせることで、更なる新しい技法が生まれることがあります。非常に論理的・数理的な世界なのです。

※7=公理

その他の命題を導き出すための前提として導入される最も基本的な仮定のこと。

高橋:「この技術を応用できるかも」と勘が働くのは、ある種のセンスであり数学的素養ではないかと思います。競技プログラミングにおける、「この問題にはこのアルゴリズムを適用できるんじゃないか」という考え方と近いように感じました。

※後編につづく

この記事は参考になりましたか?

この記事を共有

著者

瀧川 孝幸

野村ホールディングス株式会社 未来共創推進部 企画調査課

兼 野村ホールディングス株式会社 人事戦略部 採用グループ

兼 野村證券株式会社 人事戦略部 採用グループ ヴァイスプレジデント

情報科学修士。新卒で野村総合研究所に入社し、全社的なR&D事業に参画。その後、日本銀行で金融機関のリスク管理フレームワークの高度化に関する研究や考査ならびに考査運営方針の策定に携わった後、IBMで金融機関向けのコンサルティング業務に従事。2014年に野村ホールディングスに入社。現在は、新規事業開発やそれに付随する企画・調査に従事(未来共創推進部)。

相澤 比

野村證券株式会社 グローバル・マーケッツ・デジタル・ストラテジー室 兼 マクロ・トレーディング部 クオンツ開発課

シニア・アソシエイト

理学系研究科物理学専攻修士、新卒で野村證券に入社し、マクロ・トレーディング部クオンツ開発課に配属。以降5年間、金利・為替に関する金融派生商品の評価モデル分析および評価システムへの実装を担当している。

高橋 直大

AtCoder株式会社

代表取締役社長

Microsoftが主催するプログラミングコンテスト「Imagine Cup」で世界3位を獲得。その後、ICFP Contestの4度の優勝、TopCoder Openの2度の準優勝など、プログラミングコンテストにおいて多くの好成績を残す。 2012年に、日本でプログラミングコンテストを開催するサービス「AtCoder」を立ち上げ起業。現在では、毎週 7000人以上が参加するコンテストに成長している。