6割以上がポイントを使って投資をしたい!最新調査から見るキャッシュレスと資産運用の関係性

日本のキャッシュレス利用を、より推進していくにはどうすれば良いのでしょうか?

電通で決済領域のマーケティング戦略支援を行うプロジェクトチーム「電通キャッシュレス・プロジェクト」は、キャッシュレスを取り巻く状況や、活用推進における課題を明確にするため、2023年11月、インターネットによる第6回「生活者のキャッシュレス意識調査」を実施しました。(調査概要はこちら)。

今回の調査は、2022年に行った前回調査よりもさらにキャッシュレス利用状況を厳密に規定して実施しました。キャッシュレス利用頻度の数値化によって、私たちが「本格キャッシュレス派」と呼ぶ人々の実態を解明するためです。

「本格キャッシュレス派」はキャッシュレスを受け付けている場所において60%以上キャッシュレスを利用して支払っているセグメントを定義したものです。

本記事では、日本がキャッシュレス先進国になるためには何を解決すべきなのか、前回に続いて彼らの実態を検証。各セグメントの貯蓄・ポイントへの意識や投資への関心度のほか、店舗別のキャッシュレス使用状況や推進対策についても考えていきます。

<目次>

▼本格キャッシュレス派がキャッシュレスを利用しない場所は?

▼コンビニで、より一層キャッシュレス活用を推進するには

▼お金やポイントの管理が得意な「本格キャッシュレス派」

▼「本格キャッシュレス派」は、投資・運用にも積極的

▼3人に1人は、“クレカによるつみたて投資”をしたいと考えている

本格キャッシュレス派がキャッシュレスを利用しない場所は?

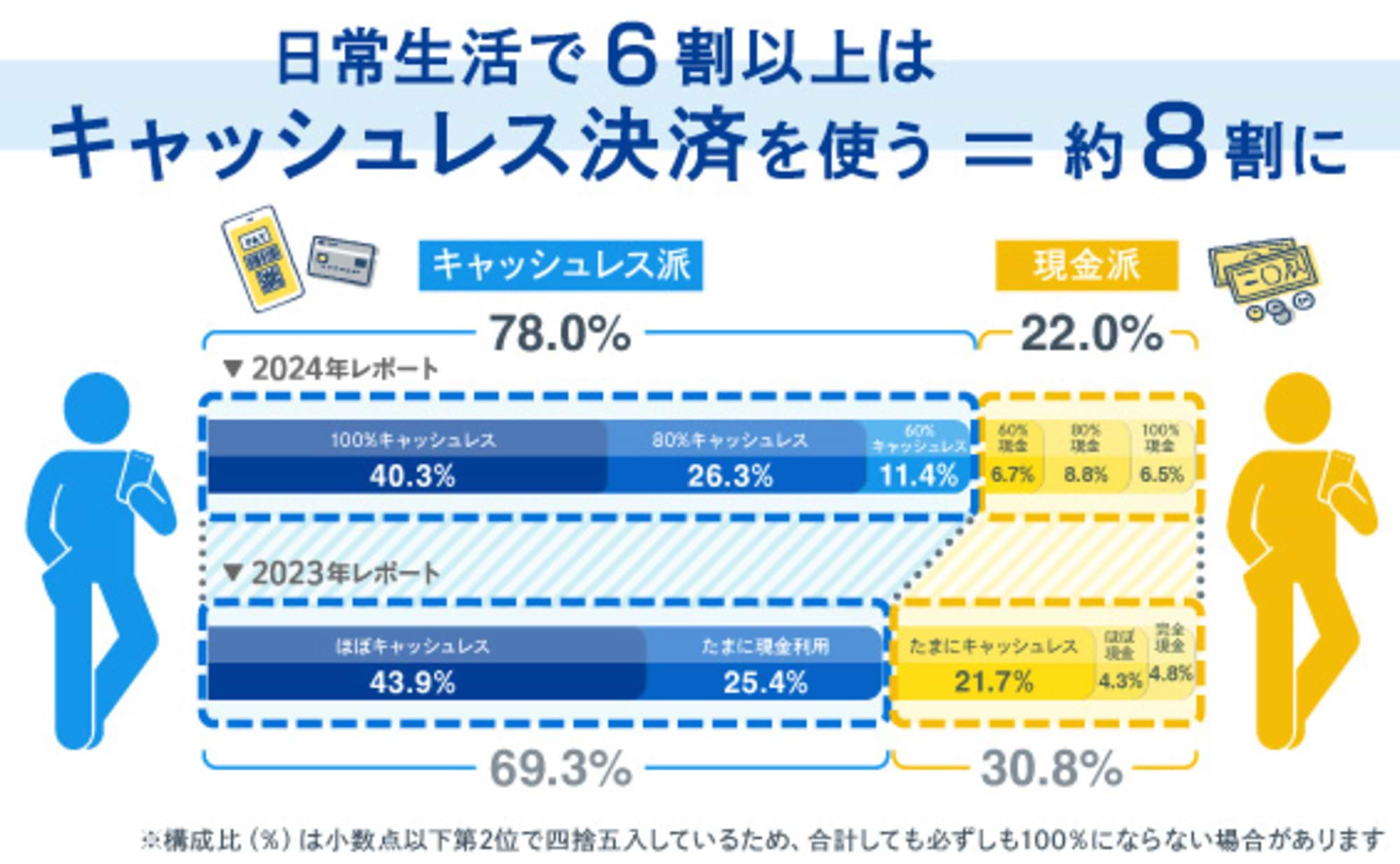

今回の調査で、本格キャッシュレス派(直近1年間の日常生活で、キャッシュレスでの支払い頻度が60%以上の人たち)の比率は、回答者の78%にのぼりました(「キャッシュレスが使えるところで」の利用頻度)。ですが、経産省のデータによると、日本の個人消費支出に占めるキャッシュレス比率の約40%(詳しくはこちら)と大きなギャップがあります。では、何がキャッシュレス活用推進の阻害要因になっているのでしょうか。

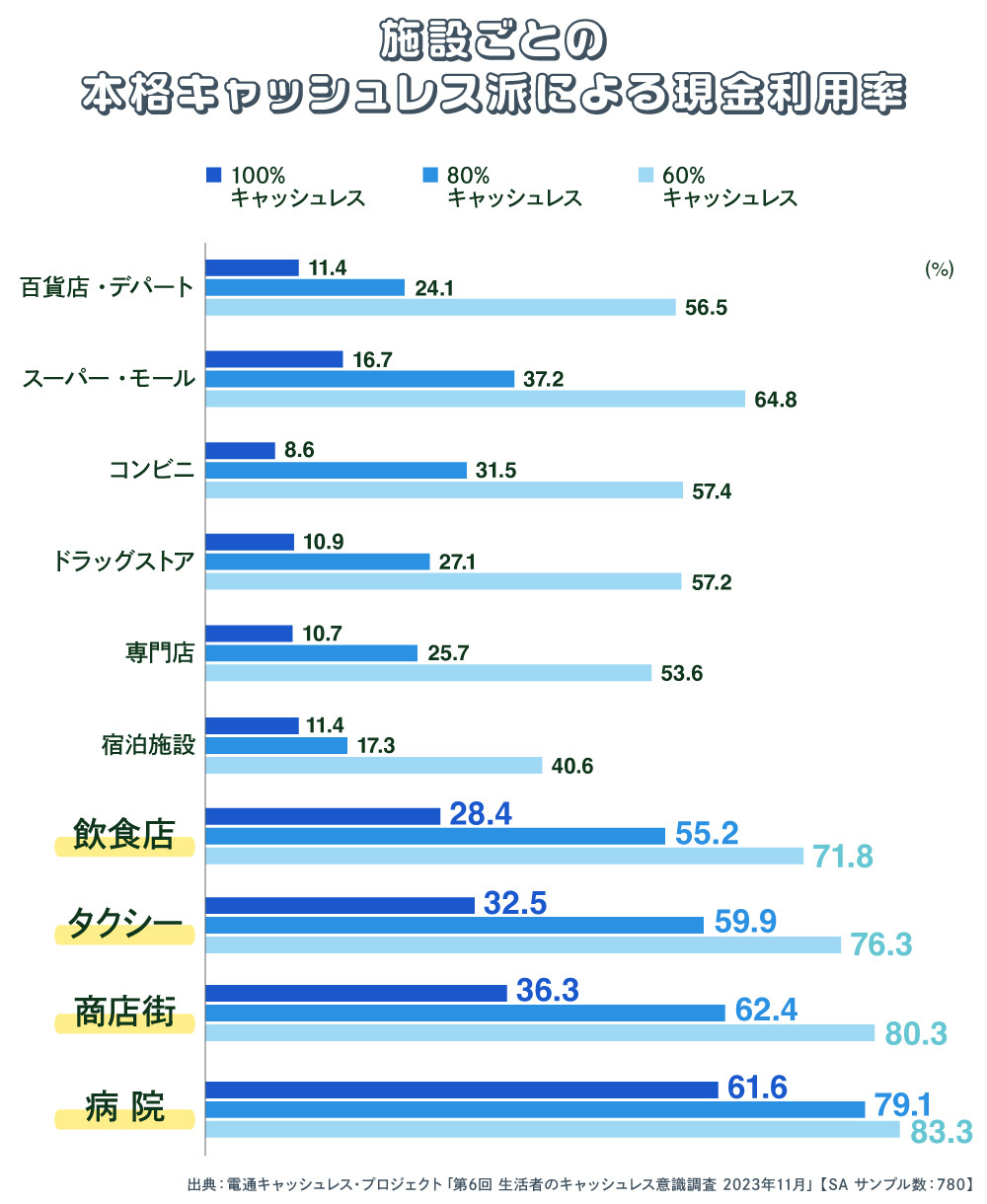

ここでは、支払いのキャッシュレス比率を、それぞれ100%、80%、60%と回答した各クラスタを対象に、どういった場所で現金決済を行っているのか見てみましょう。

「100%キャッシュレス」の人たちは、基本的にキャッシュレスを受け付けるところでは100%キャッシュレスを使っている人たちです。しかし、コンビニでは8.6%が現金を使っていることがわかりました。専門店は10.7%、ドラッグストアは10.9%、百貨店・デパートと宿泊施設では11.4%が現金での決済です。つまり、これらの施設の一部ではキャッシュレスを受け付けていないことになりそうです。

「80%キャッシュレス」のセグメントで最も現金決済が少なかったのは、宿泊施設(17.3%)でした。百貨店・デパートは24.1%、専門店は25.7%、ドラッグストアは27.1%、コンビニは31.5%が現金決済でした。

「60%キャッシュレス」のセグメントでは、現金の比率がグッと増えます。最も少なかった宿泊施設でさえ40.6%が現金決済でした。ついで専門店(53.6%)、百貨店・デパート(56.5%)、ドラッグストア(57.2%)、コンビニ(57.4%)がつづきます。

そして60%~100%を合わせた「本格キャッシュレス派」全体で見たところ、現金利用が最も多い場所は病院、ついで商店街、タクシー、飲食店の順でした。これらの場所で現金を使う理由は明らかです。そもそもキャッシュレスの対応機器が導入されていなかったりして、現金しか使えない施設だからです。

このように、キャッシュレスを受け付けていない場所や店舗でキャッシュレス払いをしないのは当然なので、次は「キャッシュレス支払いができる場所にもかかわらず、現金決済を行う理由」を深掘りしていきます。ほぼ完全にキャッシュレス対応が完了しているコンビニでの利用者インサイトを見てみましょう。

コンビニで、より一層キャッシュレス活用を推進するには

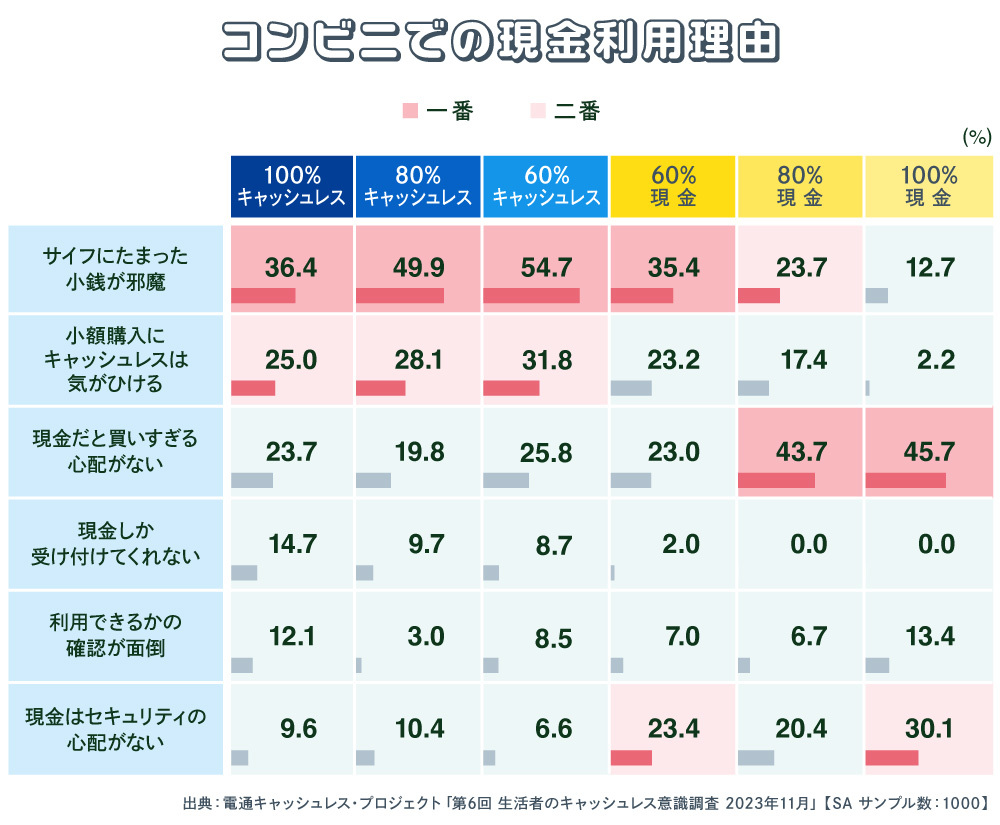

最近では、コンビニでキャッシュレスを受け付けていない、使えないという経験は、ほとんどないのではないでしょうか。そうした状況の中で、「100%キャッシュレス」の8.6%、「80%キャッシュレス」の31.5%、「60%キャッシュレス」の57.4% がコンビニでキャッシュレスを利用していません。なぜなのでしょうか。

「本格キャッシュレス派」が共通して現金利用理由のトップに挙げたのは、「サイフにたまった小銭が邪魔」でした。「100%キャッシュレス」では36.4%、「80%キャッシュレス」では49.9%、「60%キャッシュレス」では54.7%がそう回答しました。つまり、コンビニはそうした小銭の吐き出し口になっているようです。

コンビニで現金を利用する理由として2番目に多かったのは、「小額購入にキャッシュレスは気がひける」でした。「100%キャッシュレス」では25.0%、「80%キャッシュレス」では28.1%、「60%キャッシュレス」では31.8% が、コンビニでキャッシュレス決済するのに、気がひけると回答しています。

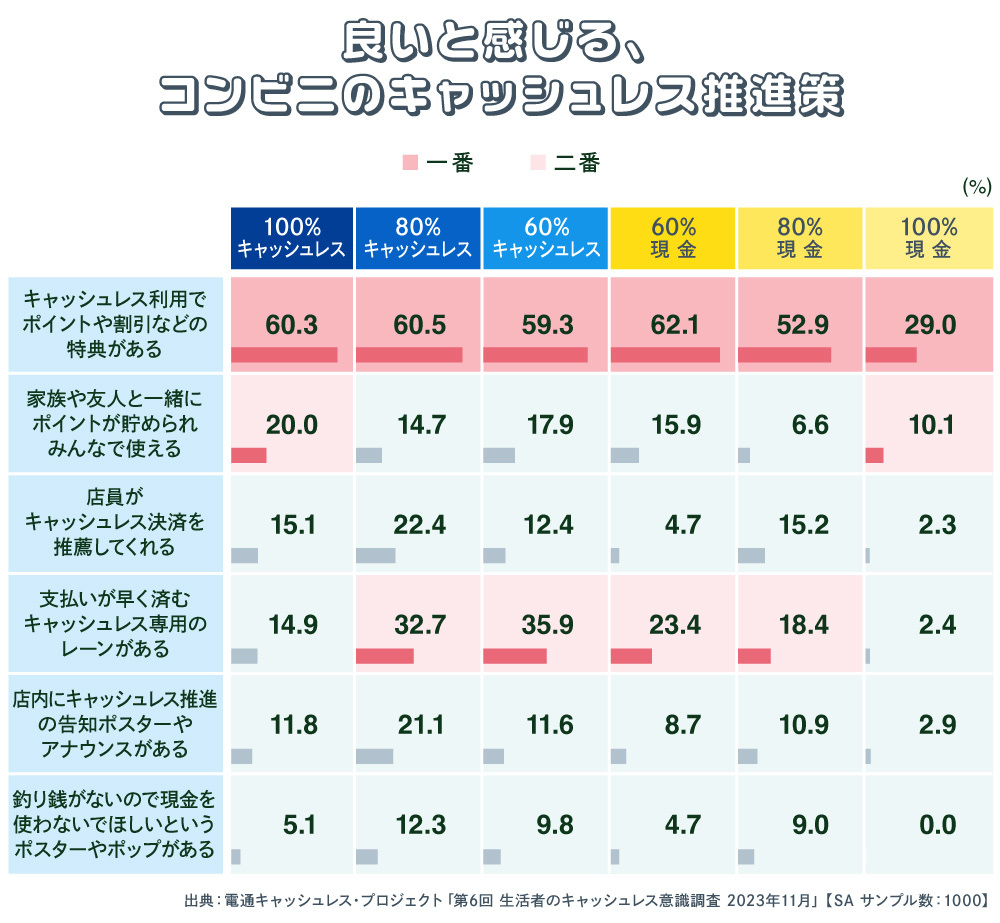

調査ではコンビニ利用時に、どうすればキャッシュレス決済に切り替えるかを聞いてみました。

「本格キャッシュレス派」から圧倒的な支持を得たのは、キャッシュレス利用でポイントや割引があることでした。すべてのセグメントで約6割の支持を得ています。ただし、ほとんどのコンビニではすでにキャッシュレスでポイントを付与する制度をとっています。この方法では、「小額購入にキャッシュレスは気がひける」という意識を変えることは難しいかもしれません。

効果的な策となるのは、「80%キャッシュレス」と「60%キャッシュレス」が第2位にあげた、「支払いが早く済むキャッシュレス専用のレーン」ではないでしょうか。あるいは、「店員がキャッシュレス決済を推薦してくれる」という施策や、「店内にキャッシュレス推進の告知ポスターやアナウンスがある」というのも効果がありそうです。

コンビニの大手チェーンはすべて、キャッシュレスを推進しています。業務効率が上がり、防犯リスクも低下するからと考えられます。小額決済が多いコンビニで、キャッシュレスは気がひけるという意識がなくなれば、百貨店・デパートやスーパー・モール、ドラッグストアでも、気がねなく、キャッシュレスを使うようになるのではないでしょうか。

お金やポイントの管理が得意な「本格キャッシュレス派」

「本格キャッシュレス派」と「現金派」では、金銭管理の感覚にちがいがあるのでしょうか。本格キャッシュレス派の代表として「100%キャッシュレス」、現金派の代表例として「100%現金」のちがいを比較してみました。

まず、お金の管理について。現金派になぜ現金を使うかと質問すると、「現金だと買いすぎる心配がない」という声を聞くことがあります。では本当に、現金であれば買いすぎなどもなく適切なお金の管理ができるという認識を持った人が多いのでしょうか。

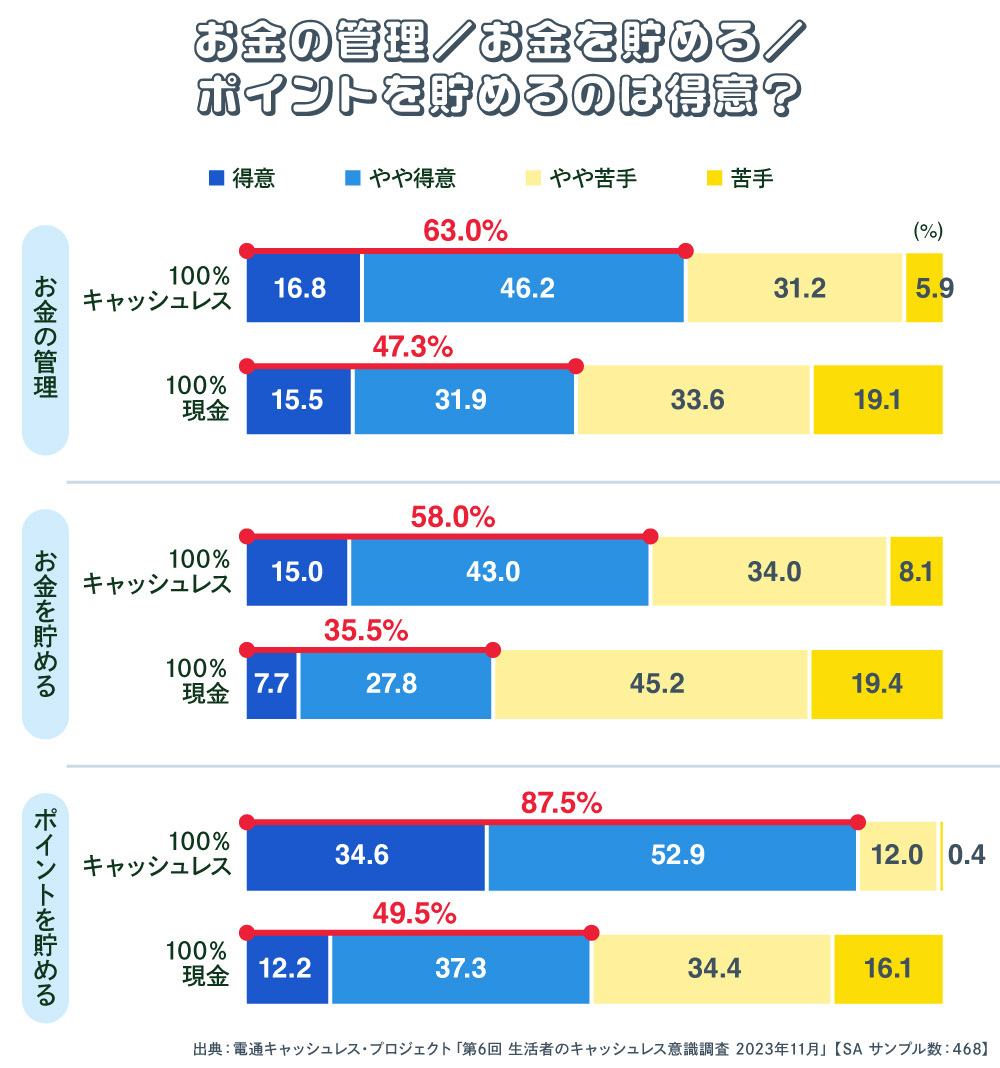

調査で「お金の管理が得意」と答えた人は、「100%キャッシュレス」が16.8%と「100%現金」が15.5%と、意識の差はほとんどありませんでした。

しかし、「やや得意」を含めると、「100%キャッシュレス」は63.0%、「100%現金」は47.3% で、本格キャッシュレス派のほうが多くなります。「100%現金」の「苦手」は19.1% と「100%キャッシュレス」の3倍強になっています。

お金を貯めることについても、現金派より本格キャッシュレス派のほうが「得意」な意識が見られます。「お金を貯めるのが得意・やや得意」という人を比較すると、「100%キャッシュレス」では58.0%、「100%現金」では35.5%でした。

さらにポイントを貯めることについては、本格キャッシュレス派が「得意」という傾向がより顕著でした。ポイントを貯めるのが「得意」という人は34.6%で、「やや得意」を含めると87.5%にもなります。「本格キャッシュレス派」には、相対的に金銭管理やお金、ポイントを貯めるのが得意な人が多いようです。

「本格キャッシュレス派」は、投資・運用にも積極的

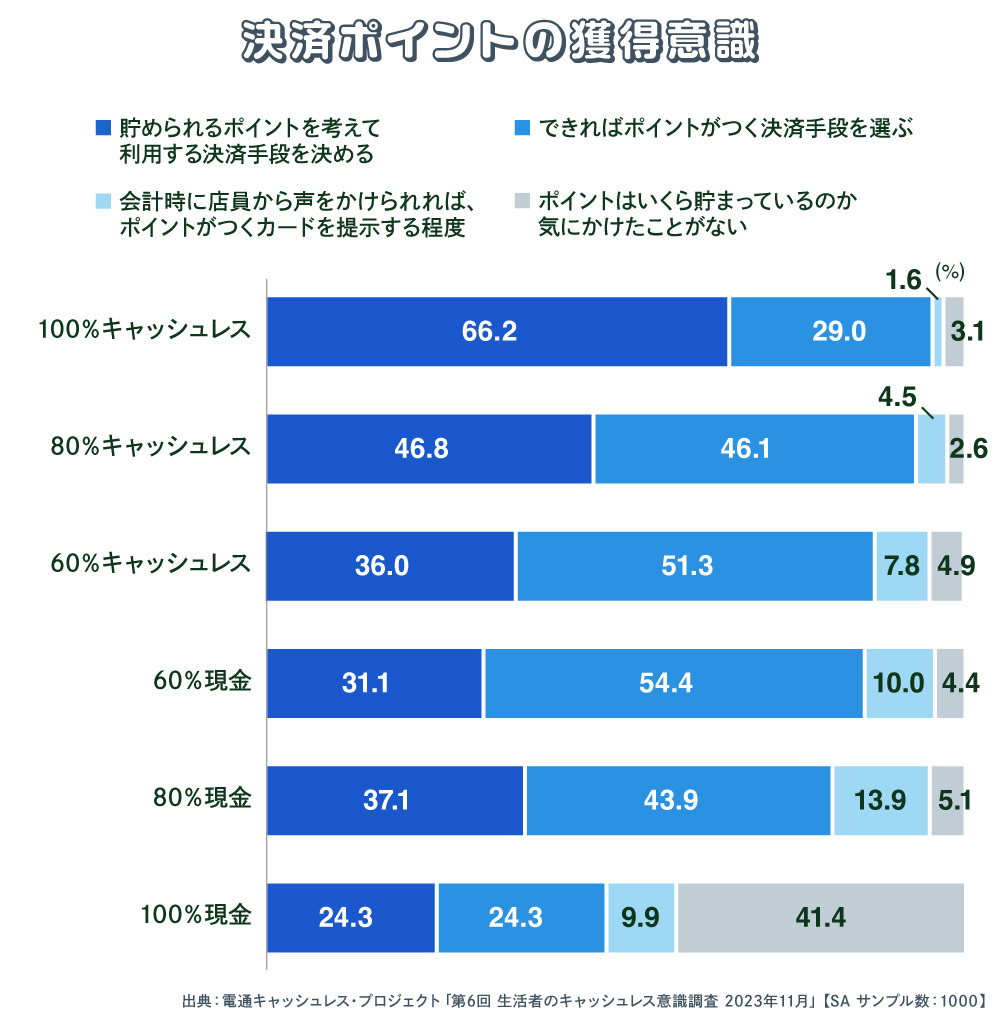

ポイントを貯めるのが得意だという「本格キャッシュレス派」。中でも「100%キャッシュレス」のクラスタは、「あなたは日常生活で、能動的に(意識的に)ポイントを貯めているか」という質問に対して、66.2%が「貯められるポイントを考えて利用する決済手段を決める」と回答しています。「できればポイントがつく決済手段を選ぶ」を含めれば、95.2%になります。

キャッシュレス利用頻度が下がるにつれて、ポイント獲得意識の割合は漸減しますが、調査結果からは、全体を通して生活者のポイント獲得意識の高さがうかがえます。

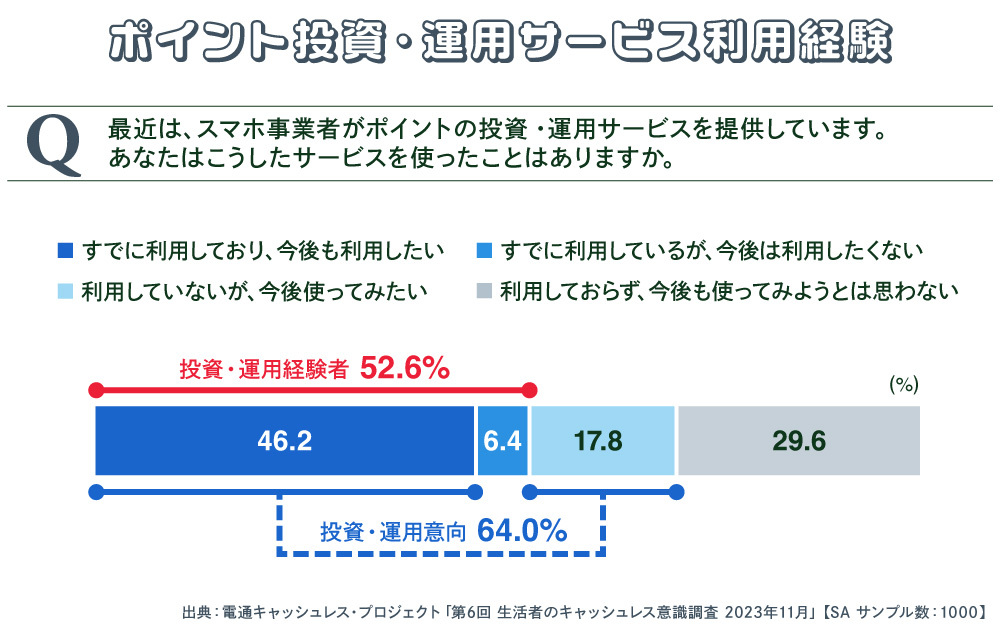

また、そのポイントを投資・運用サービスに使っている人、今後使いたいと思っている人はどれくらいいるのかも聞いてみました。

すると、回答者全体のうち、52.6%がポイントの投資・運用経験者でした。ポイントを活用した投資ができることはよく知られるようになってきましたが、半数以上が経験者とは想定以上です。

ちなみに、キャッシュレスの利用頻度が高いセグメントほど、投資・運用経験があり、利用意向も高い傾向にあります。

すでに利用しており、今後も利用したいという人は、「100%キャッシュレス」で55.6%、「80%キャッシュレス」が50.8%、「60%キャッシュレス」は41.8%でした。未利用者を含めると、今後ポイントを投資・運用に使ってみたいと思っている人は64.0%になりました。

新NISAのスタートも追い風となり、現在利用していない層の中でも、今後使ってみたいという人たちは増えることでしょう。

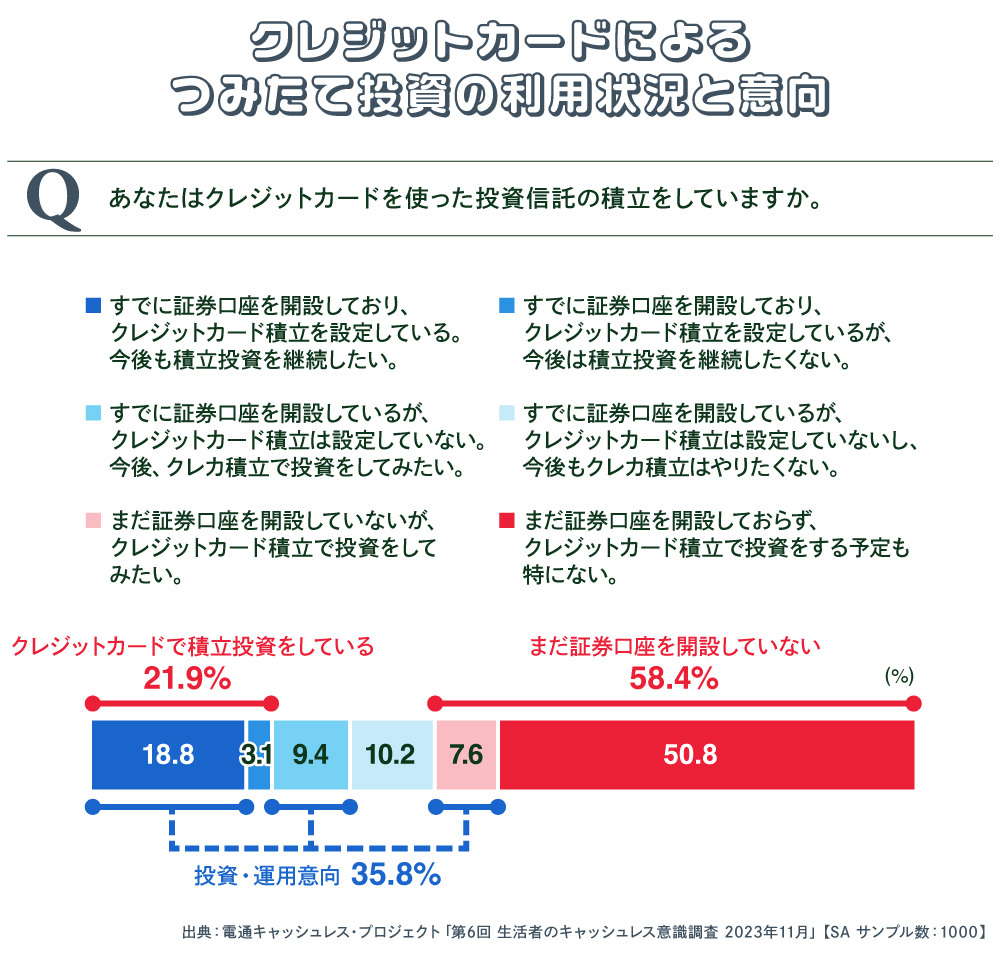

3人に1人は、“クレカによるつみたて投資”をしたいと考えている

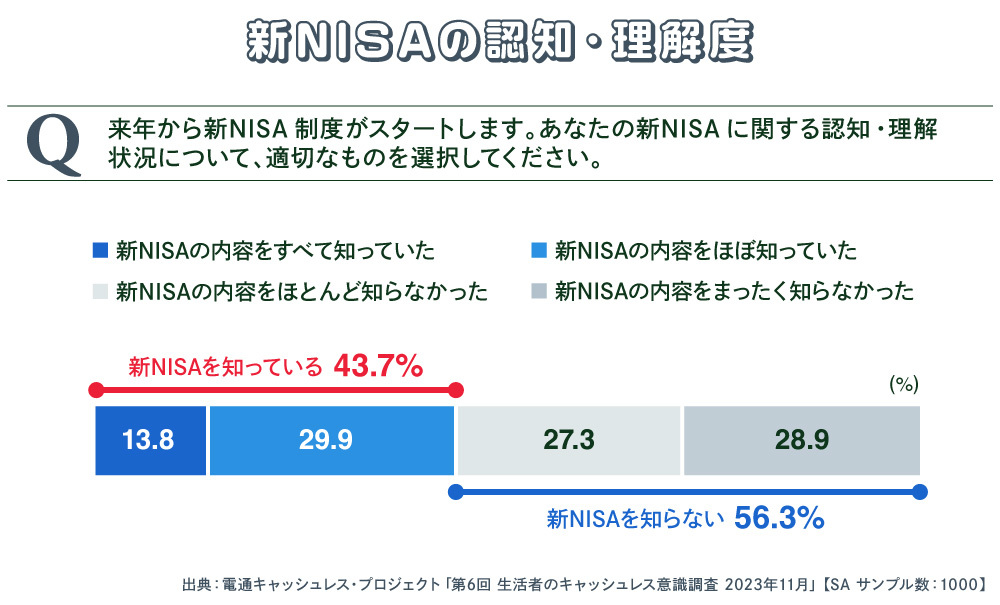

2024年1月にスタートした新NISAについても聞いてみました。新NISAの内容をすべて知っていたと回答した人は全体で13.8%、ほぼ知っていたという人は29.9%でした。本調査における新NISAの認知と理解度は、4割強というところです。

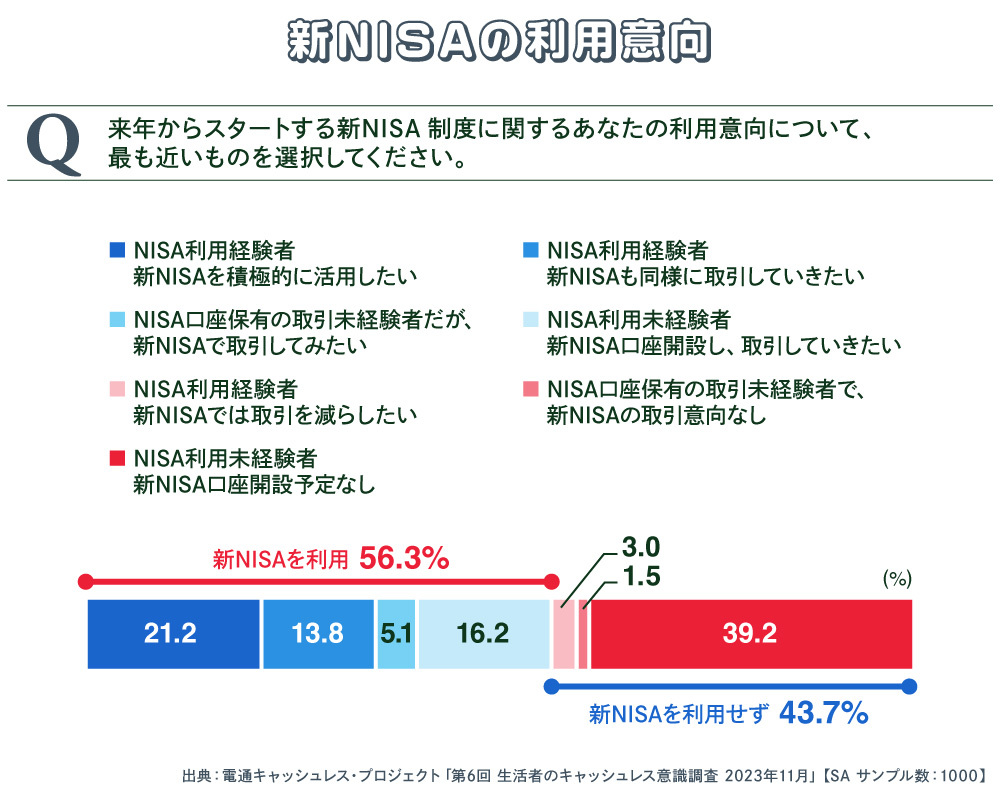

利用意向についてはどうでしょうか。新NISAを利用したいと考えている人は、56.3% になりました。過半数が新NISAに興味を持ち、利用したいと考えているようです。

その内訳は、NISA利用経験者でこれまで以上に積極活用したい層が21.2%。NISA利用経験者でこれまで同様利用したい層が13.8%。NISA口座は保有しているが取引未経験で新NISAを利用したい層が5.1%。NISA利用未経験者だが新NISA口座を開設し、取引したいという層が16.2%でした。

さらに掘り下げて、クレジットカードでの、つみたて投資の利用状況と今後の利用意向についても質問をしました。その結果、すでにつみたて投資をしている人は21.9%でした。5人に1人がクレジットカードでつみたて投資をしていることになり、当初の想定を上回る結果でした。

また、今後クレジットカードでつみたて投資をしたいと考えている人は35.8%と、3人に1人の割合を占めています。

新NISAでは、クレジットカードでの投資信託の購入限度額が、実質5万円から10万円にアップしています。そこで、すでに証券口座を開設しクレジットカードでつみたて投資をしている188人に投資額を増やすかどうかを聞いてみました。

増やしたいと回答した人は62.7%、これまでと同じと回答したは37.3%でした。クレジットカードの取扱高は新NISAのつみたて投資によって、確実に増え、キャッシュレスを推進します。投資とキャッシュレスは相性が良さそうです。

次回は、店舗側のキャッシュレス意識について考察し、今後のキャッシュレス決済推進におけるヒントを探ります。

【調査概要】

タイトル :第6回「生活者のキャッシュレス意識調査」

調査手法 :インターネット調査

調査時期 :2023年11月17日~20日

調査エリア:全国

調査対象 :20~69歳男女1000名(人口構成に基づきウェイトバック集計を実施)

調査主体 :電通 電通キャッシュレス・プロジェクト

調査会社 :楽天インサイト

この記事は参考になりましたか?

この記事を共有

著者

吉富 才了

株式会社電通

BXクリエーティブセンター エクスペリエンスデザイン部

シニア・プランニング・ディレクター

「電通キャッシュレス・プロジェクト」主宰。米系コンサルティングファーム、欧州系投資銀行を経て、電通入社。金融(銀行、証券、保険など)、通信、自動車、飲料、トイレタリー、医薬品などのクライアントの新事業開発、マーケティング・ブランド戦略、PRに従事。 寄稿として、「コーポレート・レピュテーション」(Advertising)、「CSRとコーポレート・レピュテーション」(日経ブランディング)など。 日本証券アナリスト協会検定会員。