「2024年インターネット広告媒体費」解説。ビデオ(動画)広告の成長はさらに加速。ソーシャル広告費が1兆円を突破

CARTA COMMUNICATIONS(CCI)、電通、電通デジタル、セプテーニの4社は共同で「2024年 日本の広告費 インターネット広告媒体費 詳細分析」(以下、本調査)を発表しました。本調査のポイントをCCIの今野貴博氏が解説します。

※ニュースリリース「2024年 日本の広告費 インターネット広告媒体費 詳細分析」

<目次>

▼2024年もインターネット広告費が過去最高値を更新

▼【広告種別】ビデオ(動画)広告の構成比が、初めてディスプレイ広告を上回る

▼【取引手法別】9割近くを占める運用型広告。サードパーティCookie規制はどうなった?

▼【広告種別×取引手法別】ビデオ(動画)広告の伸びが止まらない、インターネット広告費の内訳

▼トピック①縦型動画の普及が、アウトストリーム広告の伸長に大きく貢献

▼トピック②ソーシャル広告費が初めて1兆円を突破

▼トピック③テレビメディアデジタル市場の拡大を支える「コネクテッドTV」の普及・浸透

▼「物販系ECプラットフォーム広告費」はやや落ち着いた成長軌道に

▼2025年のインターネット広告費はどうなる?有料サブスクリプション動画サービスの「広告付きプラン」の影響は?

関連記事:

「2024年 日本の広告費」解説──3年連続で過去最高を更新。マスコミ四媒体広告費が3年ぶりのプラス成長

「マスコミをやめる宣言」の真意は?地方メディアの現在地

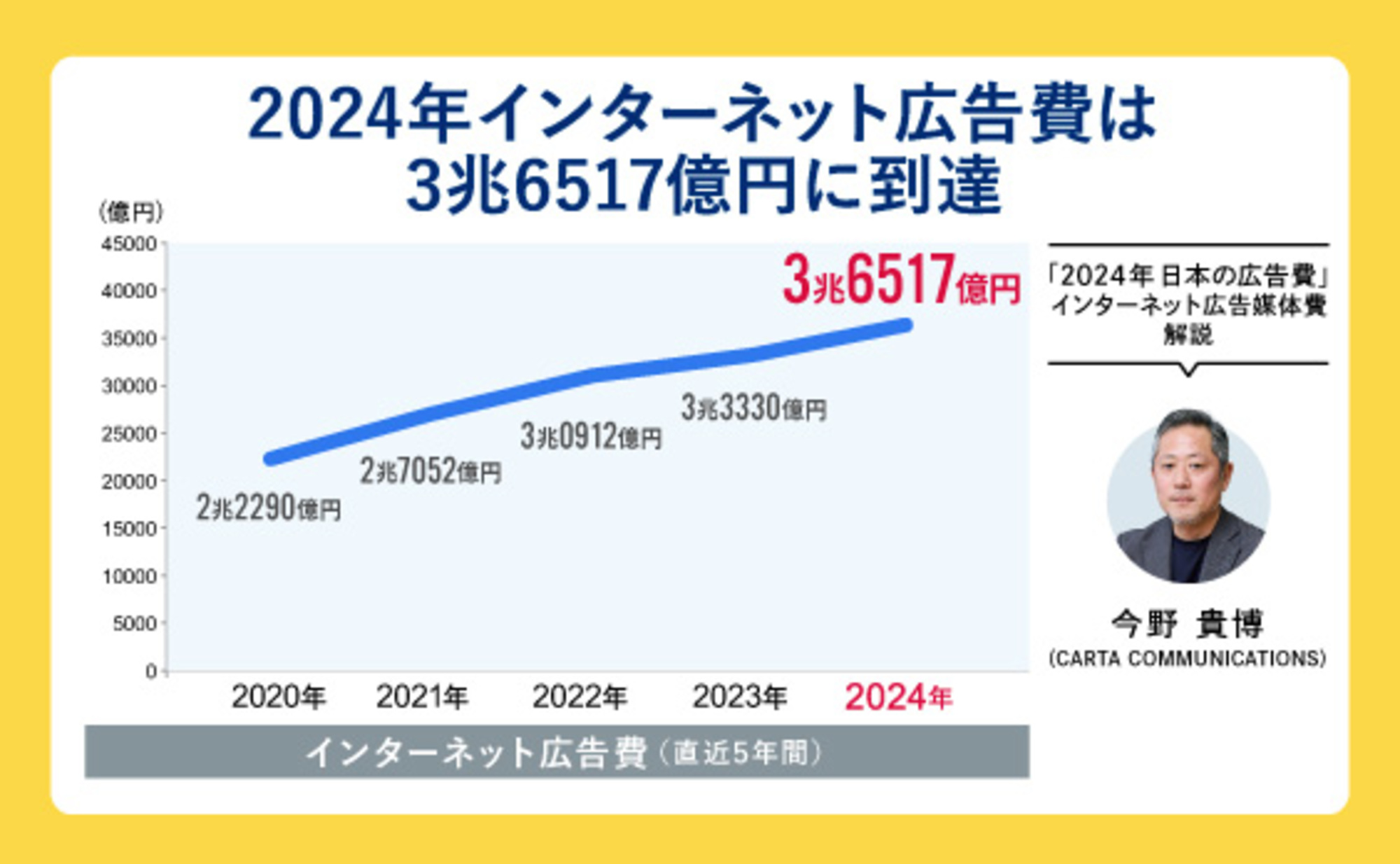

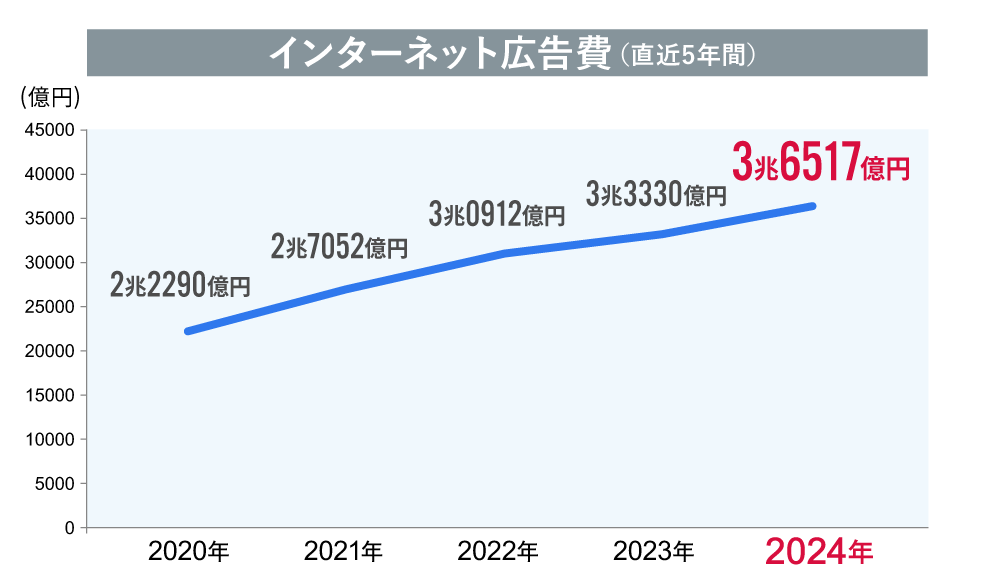

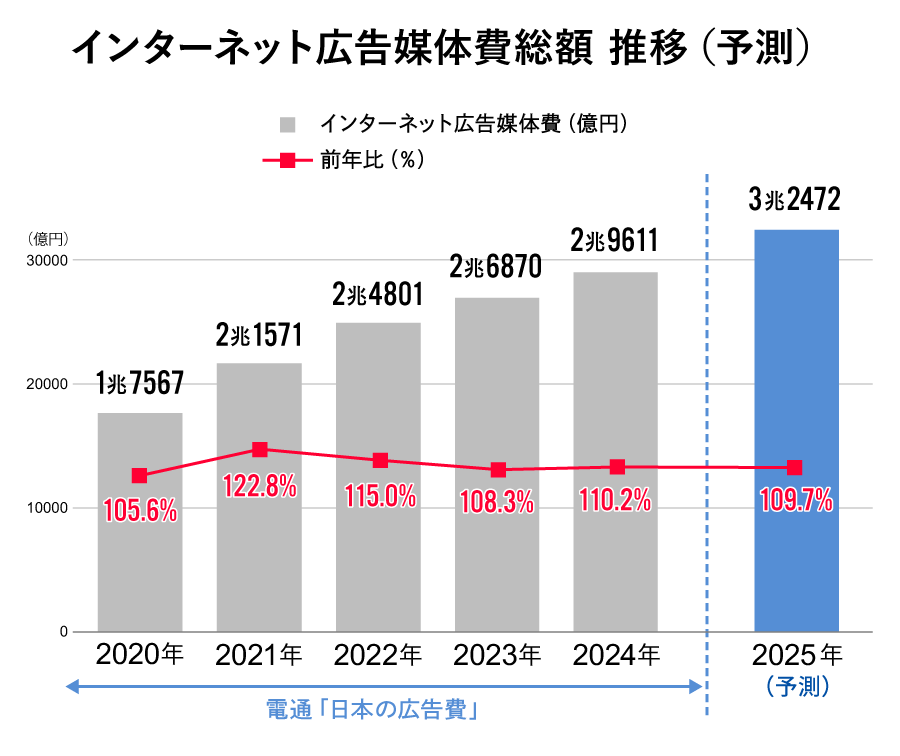

2024年もインターネット広告費が過去最高値を更新

2024年における日本の総広告費は、前年比104.9%となる7兆6730億円となり、2022年から3年連続で過去最高値を更新しました。

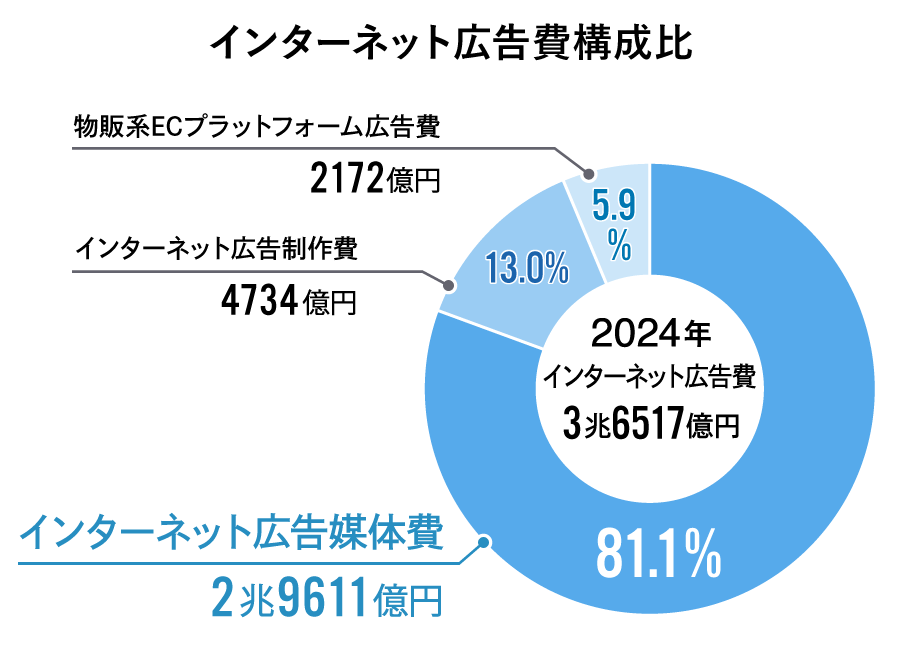

前年に引き続きインターネット広告費は順調に数字を伸ばし、3兆6517億円(前年比109.6%)とこちらも過去最高を更新。日本の総広告費全体のほぼ半分に迫る、47.6%を占めており、依然として市場の成長をけん引しています。

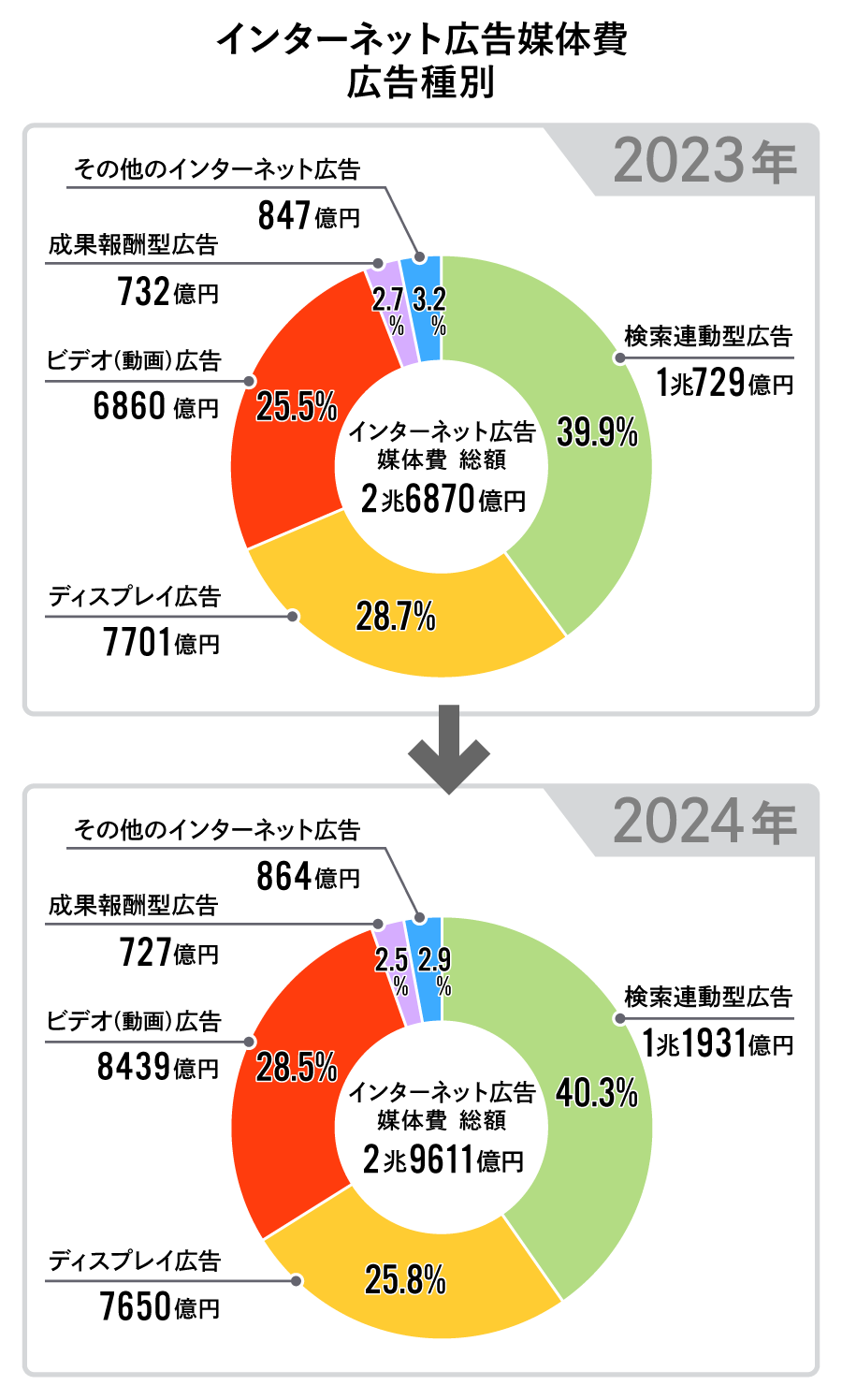

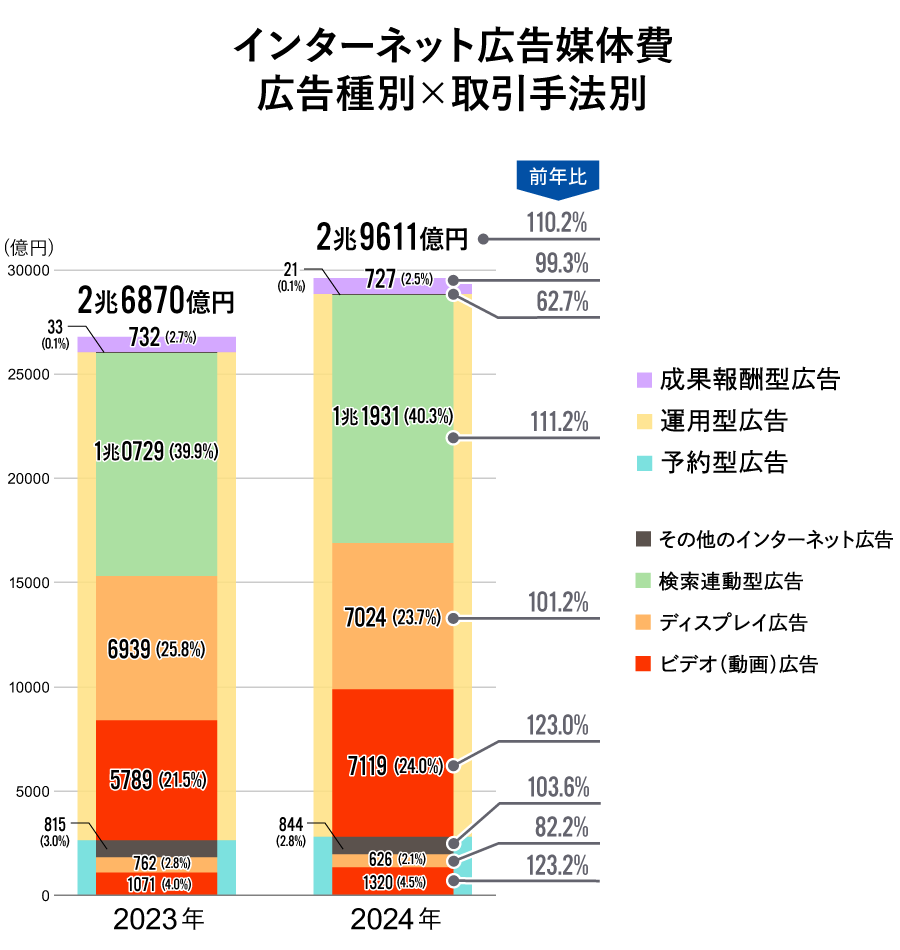

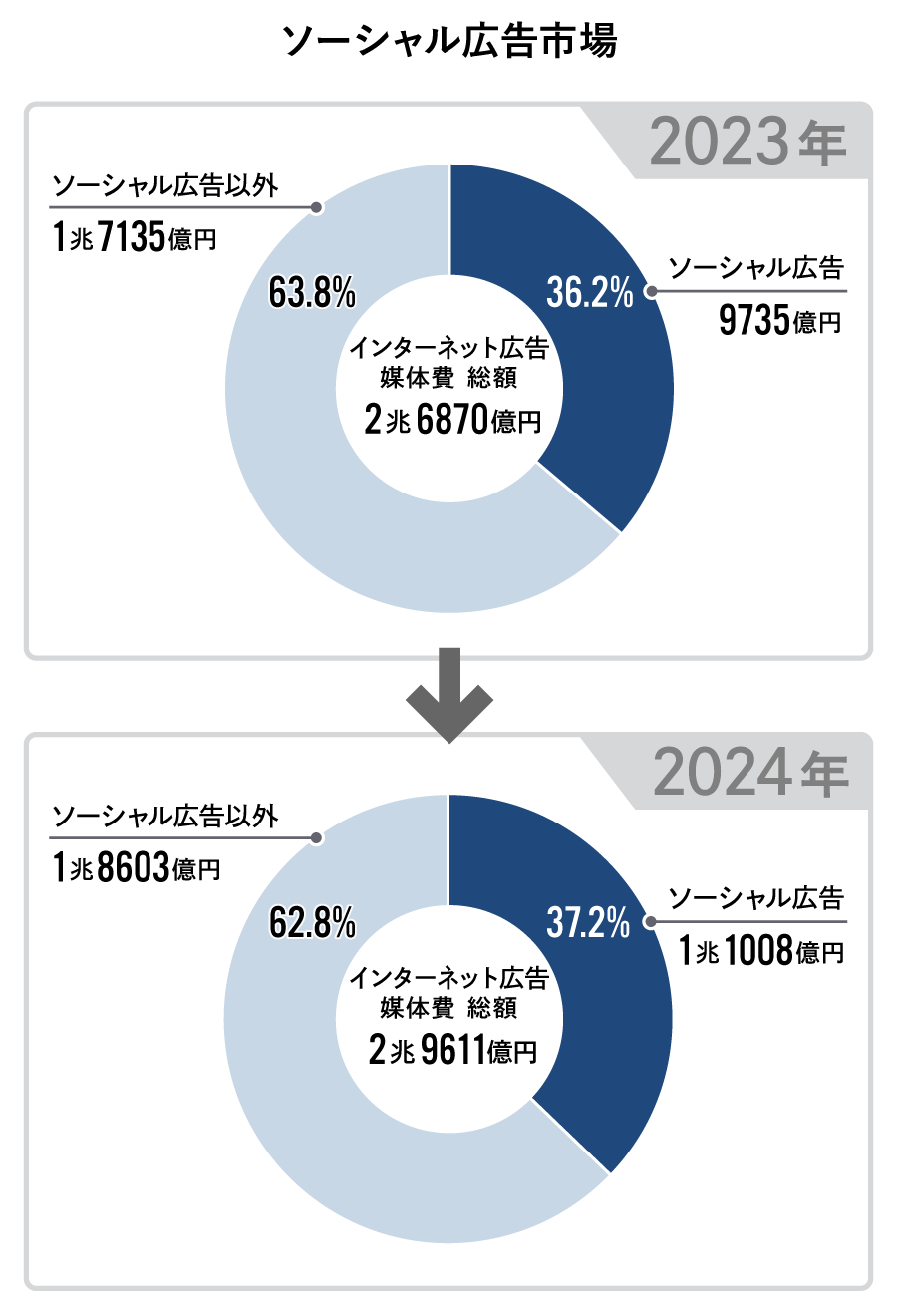

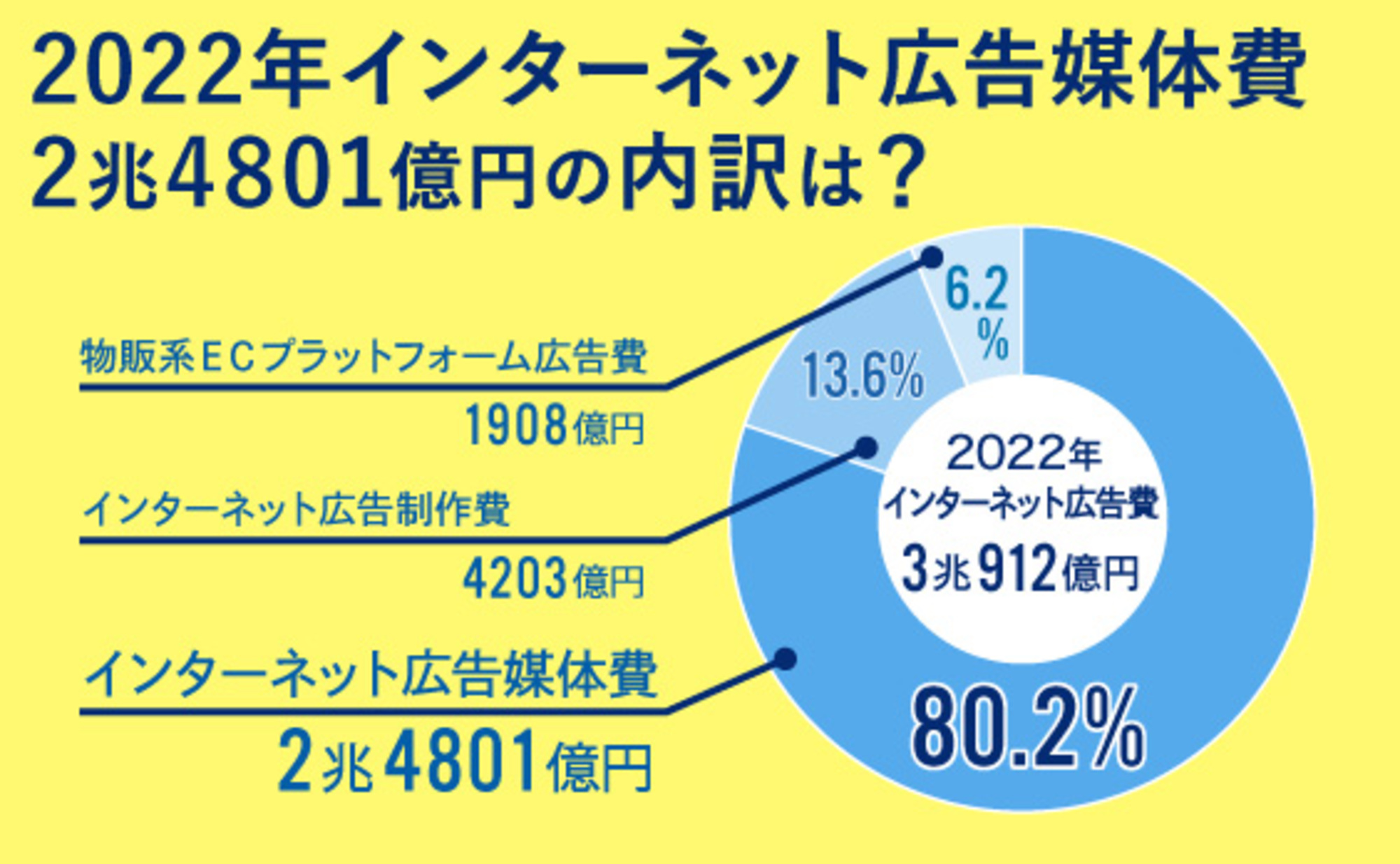

本記事では、インターネット広告費全体から「インターネット広告制作費」および「物販系ECプラットフォーム広告費」を除いた「インターネット広告媒体費」2兆9611億円(前年比110.2%)の内訳について解説します

【広告種別】ビデオ(動画)広告の構成比が、初めてディスプレイ広告を上回る

はじめにインターネット広告媒体費の内訳を、「広告種別」で見ていきます。広告種別は以下の5カテゴリーに分類しています。

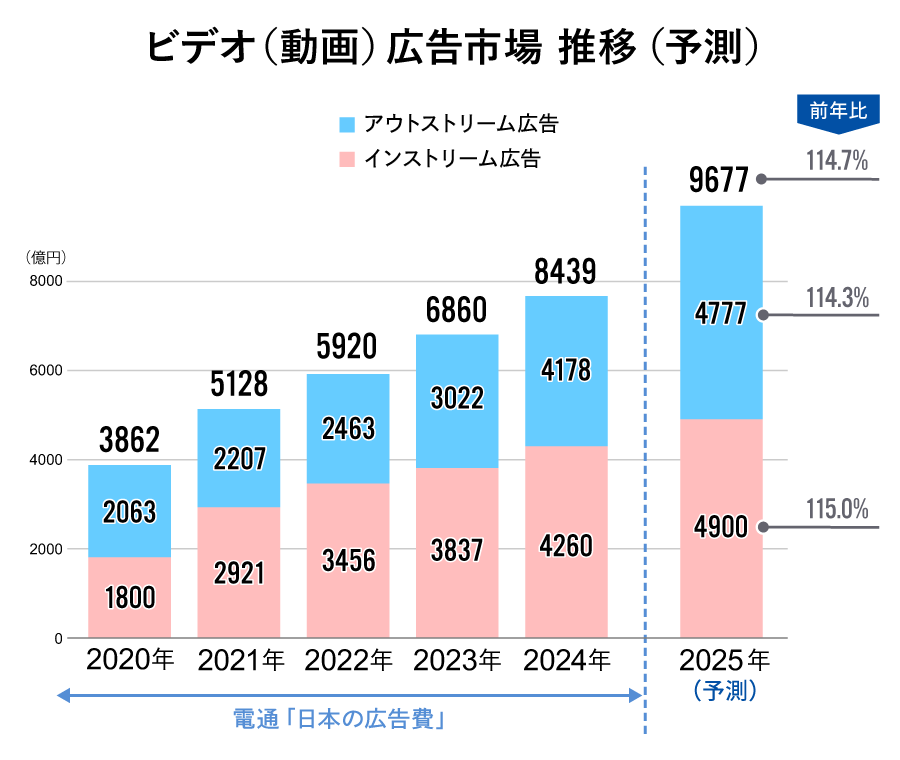

この中で特に注目したいのが、「ビデオ(動画)広告」です。これは動画ファイル形式(映像・音声)の広告が該当します。

ビデオ(動画)広告は前年比123.0%の 8439億円と、広告種別の中で最も高い成長率を記録しました。昨年時点の予測では7697億円まで伸長すると見込んでいましたが、それをはるかに上回る、急激な伸び率を示しています。広告種別における構成比は28.5%となり、推定開始以降初めてディスプレイ広告(構成比25.8%)を上回る結果となりました。

後ほど詳しく触れますが、ディスプレイ広告枠やインフィード広告枠など、「動画コンテンツ外」で表示される動画広告「アウトストリーム広告」が大きく伸長しています。動画コンテンツの前後や途中に掲載される「インストリーム広告」も伸長していますが、アウトストリーム広告がそれを上回る伸びを示し、ほぼ同水準の構成比まで伸ばしたことが、ビデオ(動画)広告の成長をけん引した要因の一つとして考えられます。

ビデオ(動画)広告以外のカテゴリーも伸長しています。前年に引き続き、広告種別の構成比で最も高い割合を示したのは「検索連動型広告」(構成比40.3%)です。

検索連動型広告とは、検索サイトを中心とした検索エンジンに入力した特定のワードに応じて、検索結果ページに掲載される広告のことであり、いわゆるリスティング広告がここに該当します。成長率は前年比111.2%の1兆1931億円と2桁成長を記録。推定開始以降初めて1兆円を超えた昨年から更に増加しました。

一方で、広告費・構成比ともに減少した「ディスプレイ広告」ですが、これは従来の静止画やテキストなどの形式の広告が、前述のアウトストリーム広告に置き換わっていると考えられます。なお、アウトストリーム広告の伸長には、SNSを中心とした縦型動画の隆盛も関係していますが、こちらは後ほど詳説します。

【取引手法別】9割近くを占める運用型広告。サードパーティCookie規制はどうなった?

続いて、インターネット広告媒体費の内訳を「取引手法別」で見てみましょう。

「運用型広告」とは、検索連動型広告や動画共有サイト・SNSなどのプラットフォーム、DSP(Demand-Side Platform)、アドネットワークなどを通じて「入札方式」で取引される広告のことです。

一方、特定の純広告やタイアップ広告として「非入札(固定価格)」で取引される広告を「予約型広告」と呼びます。

そして「成果報酬型広告」は、広告を閲覧したユーザーのアクション(遷移や購入行動など)に応じて、メディアや閲覧ユーザーに報酬が支払われる広告を指します。

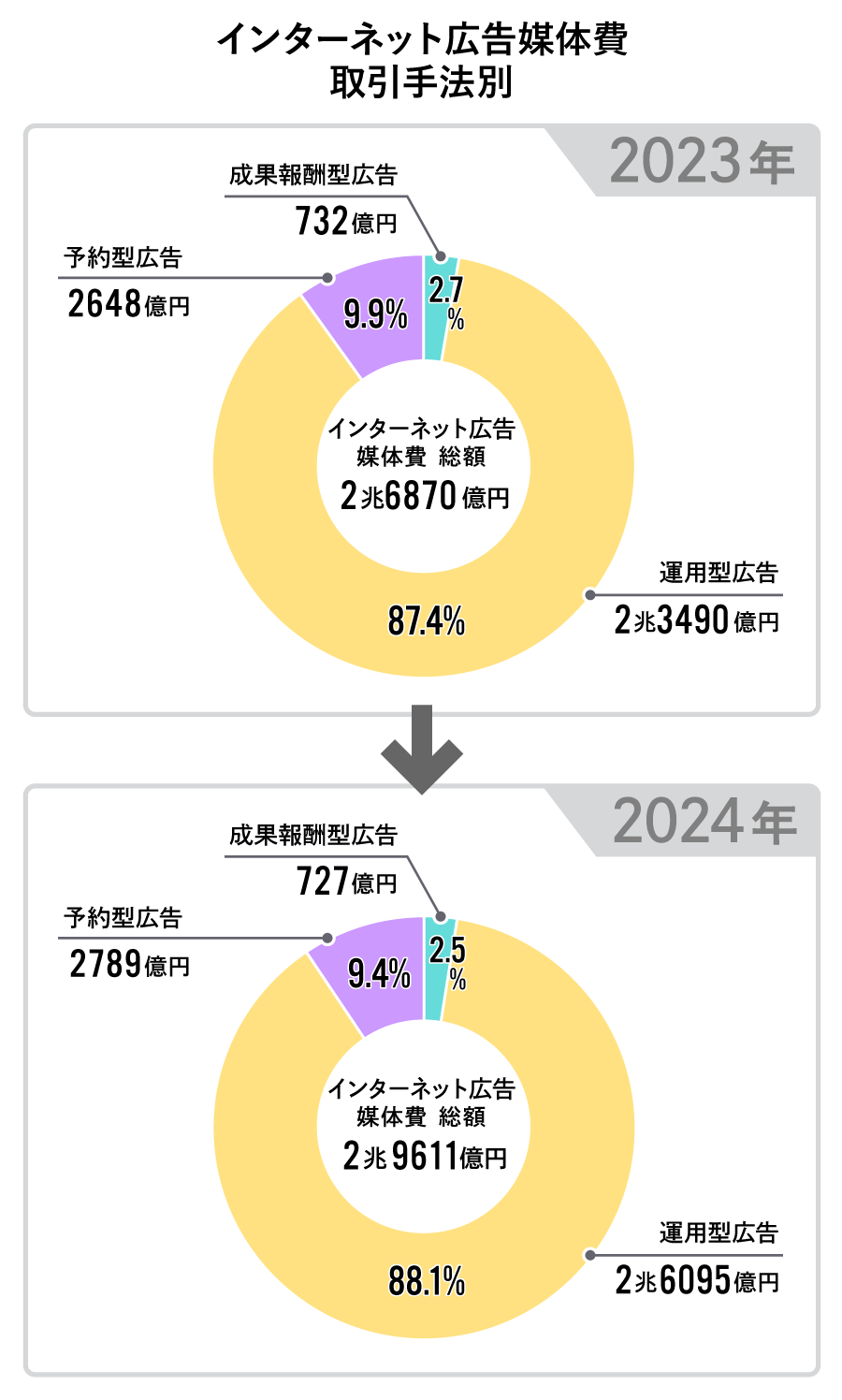

取引手法別の構成比で、大半を占めるのが運用型広告です。堅調な成長を続けてきた運用型広告は、前年比111.1%の2兆6095億円と、2024年も過去最高値を更新。構成比も前年を上回り、ほぼ9割に迫る88.1%となりました。

予約型広告は、前年比105.4%の2789億円と増加。この数値については、やはりビデオ(動画)広告の大きな成長がプラスに働いていると考えられます。

成果報酬型広告は、前年比99.3%の727億円と、やや減少傾向にあります。

さて、引き続きインターネット広告費の成長をけん引している運用型広告ですが、それを支えてきた技術がサードパーティCookieです。昨年はサードパーティCookie規制による影響を懸念点として挙げましたが、2024年7月にGoogleが、計画の事実上の転換をアナウンス。現在までのところ、運用型広告市場は従来と変わらず、順調に伸長している状況です。

とはいえ、プライバシー保護の潮流は今後も変わらず続きます。Google自身によるものも含め、用途に応じてさまざまな代替手段(Cookieレスソリューション)が検討されており、今後も注意深く動向を見守る必要があります。

【広告種別×取引手法別】ビデオ(動画)広告の伸びが止まらない、インターネット広告費の内訳

次に、広告種別と取引手法別を掛け合わせた数値を見ていきます。

広告種別×取引手法別の構成比では、「運用型の検索連動型広告」がインターネット広告媒体費全体に占める構成比が最も高く、40.3%です。

続いて「運用型のビデオ(動画)広告」が構成比24.0%を占めており、「運用型のディスプレイ広告」を、推定開始以降で初めて上回ったという結果になりました。

ビデオ(動画)広告に関しては、運用型が前年比123.0%の7119億円、予約型が前年比123.2%の1320億円といずれも大きく伸長しています。そして、予約型が増加した背景には、テレビメディア放送事業者などによる見逃し無料配信動画サービスやインターネットテレビサービスの成長が関係していると考えられます。

トピック①縦型動画の普及が、アウトストリーム広告の伸長に大きく貢献

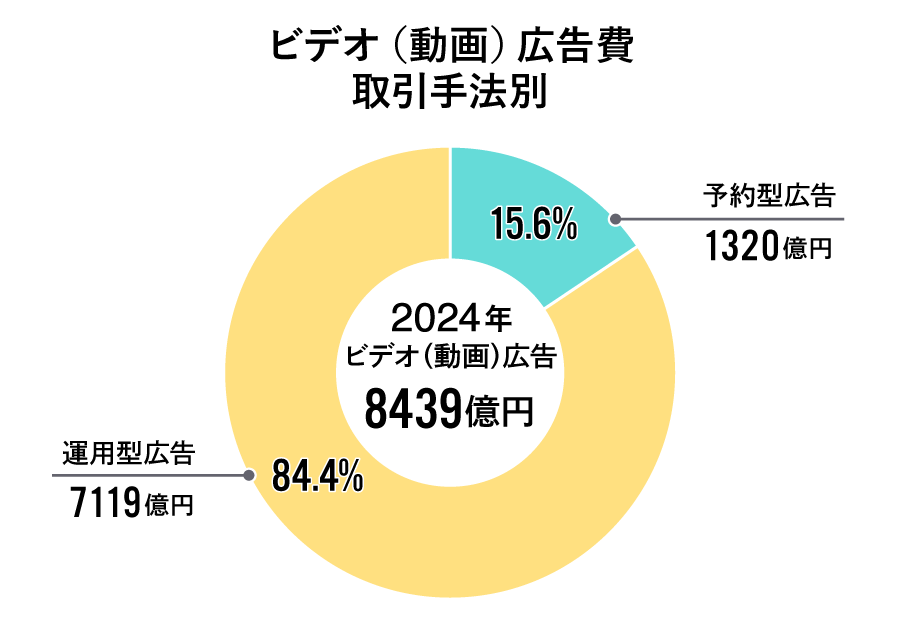

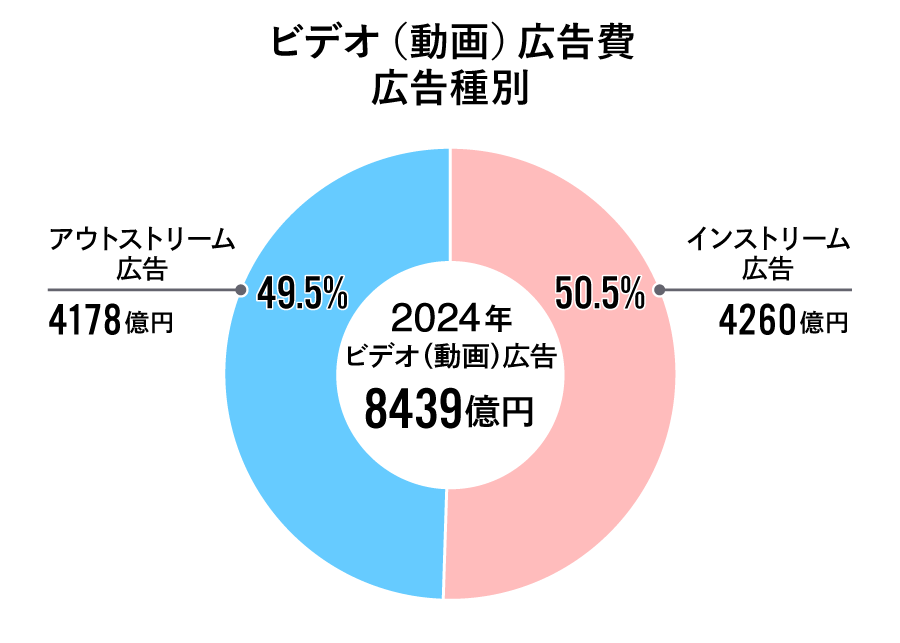

前述のとおり、ビデオ(動画)広告費は前年比123.0%の8439億円と、広告種別の中で最も高い成長率を記録しました。

その内訳を見ると、インストリーム広告が4260億円(構成比50.5%)、アウトストリーム広告が4178億円(構成比49.5%)と、ほぼ同水準となっています。

改めて解説すると、インストリーム広告とは、動画コンテンツの前・後・中に流れる動画広告です。動画共有サイトや見逃し無料配信動画サービス、インターネットテレビサービスで多く見られます。

一方、アウトストリーム広告とは、ディスプレイ広告枠やSNSのフィード広告枠などで動画ファイル形式で表示されるものが該当し、「動画コンテンツ」とは切り離された動画広告です。一部の動画共有サイトやSNSなどでは、インストリーム広告・アウトストリーム広告がいずれも出稿可能な媒体もあります。

インストリーム、アウトストリーム、両者の割合が拮抗する状況は、近年のビデオ(動画)広告市場の変化を象徴していると言えるでしょう。

昨年もアウトストリーム広告の成長が注目されましたが、従来ディスプレイ広告に分類されていた広告が動画フォーマットに「置き換わる」流れが加速しています。また、SNSやユーザー投稿型動画共有サイトにおいて縦型動画のフォーマットが急伸していることも、アウトストリーム広告の伸びを後押ししています。

また、インストリーム広告も、前項で述べた「テレビメディアデジタル」の急伸もあるなど、昨年と大きく変わらない伸び率を維持しています。

SNSの市場規模は非常に大きいため、縦型動画の普及とともにアウトストリーム広告がさらに伸びる可能性は十分にありますが、インストリーム広告にも成長するポテンシャルがあります。2025年、有料サブスクリプション型の動画配信サービスが更なるコンテンツ投資を目的に広告モデルの導入を加速させていくことが予想され、インストリーム広告費に影響を与えていくでしょう。

トピック②ソーシャル広告費が初めて1兆円を突破

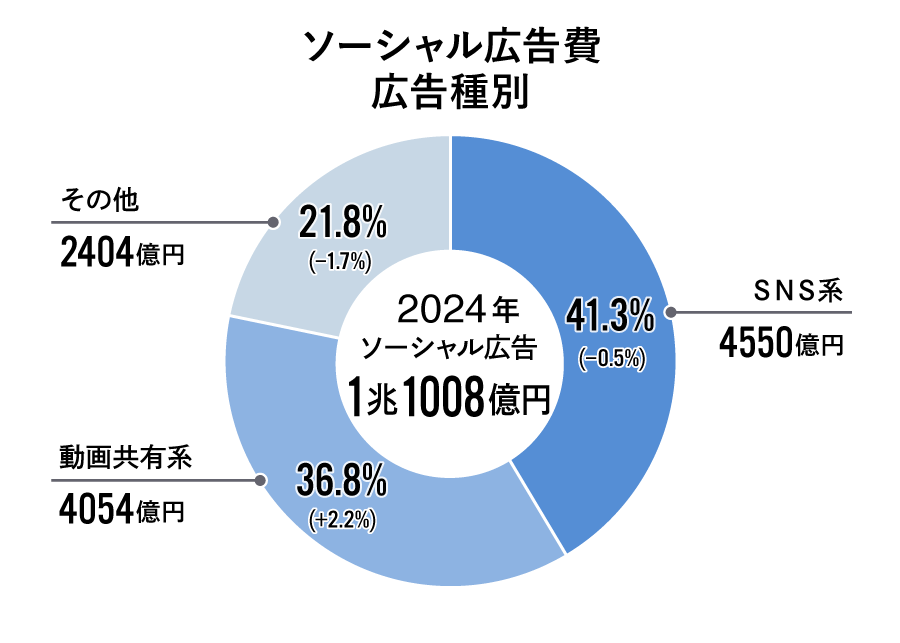

2024年のインターネット広告媒体費において、SNS上で展開される「ソーシャル広告」が推定開始以降初めて1兆円を突破し、1兆1008億円に到達しました。前年比113.1%と高い成長率を示し、インターネット広告媒体費全体に占める割合も37.2%まで拡大しています。

ソーシャル広告市場全体の成長を細かく見ていくと、ソーシャル広告市場においても動画フォーマットの存在感が一層増していることがわかります。

まずSNSプラットフォーム上で展開される「SNS系」の広告は、4550億円で全体の構成比41.3%を占めていますが、昨年から比率がわずかに変化し、0.5ポイント減少しました。

一方で、ユーザー投稿型動画共有サイトで展開される「動画共有系」の広告費は4054億円、構成比36.8%となり、前年比プラス2.2ポイントと、成長が目立ちました。

「その他」のカテゴリーには、ブログや電子掲示板などの広告が含まれます。こちらは前年から1.7ポイント減少し、2404億円(構成比21.8%)となりました。

このようにソーシャル広告市場は成長していますが、成長率に差があります。今後、SNS系広告と動画共有系広告のバランスがどのように変化していくのかは要注目です。

トピック③ テレビメディアデジタル市場の拡大を支える「コネクテッドTV」の普及・浸透

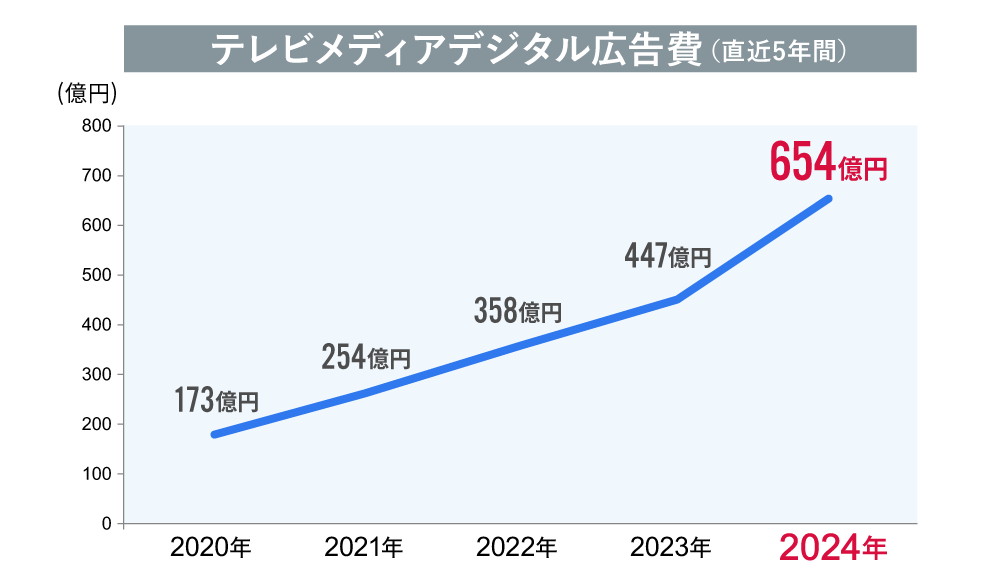

「2024年 日本の広告費」では、テレビメディア放送事業者などによる見逃し無料配信動画サービスやインターネットテレビサービス、すなわち「テレビメディアデジタル」が前年比146.3%の654億円と、際立って大きく増加したことを紹介しました。

この5年間の成長を見ても顕著であり、インターネット全体の動画シフトを追い風として、今後も成長が期待されるカテゴリーです。

テレビメディアデジタル広告費が伸長する背景には、「コネクテッドTV(インターネット接続されたテレビデバイス)」の浸透・定着があります。

各家庭で、テレビデバイスを使ってインターネット動画を視聴する機会が増え、それに伴いインターネット動画共有サイトへの広告出稿も増加しています。スマートフォンよりもディスプレイサイズが大きく、映画やドラマ、スポーツ等の共視聴(複数人数での視聴)にも向いているコネクテッドTVの需要は、今後も伸びていくと考えられます。

とある公表データによると、テレビデバイスで1日あたりの平均視聴時間を比較した際、1位は民放局ですが、2位に動画共有サービスが続いています。それ以降のランキングにおいても、サブスクリプション型動画配信サービスやインターネットテレビサービスが民放局に接近しているというデータもあります。

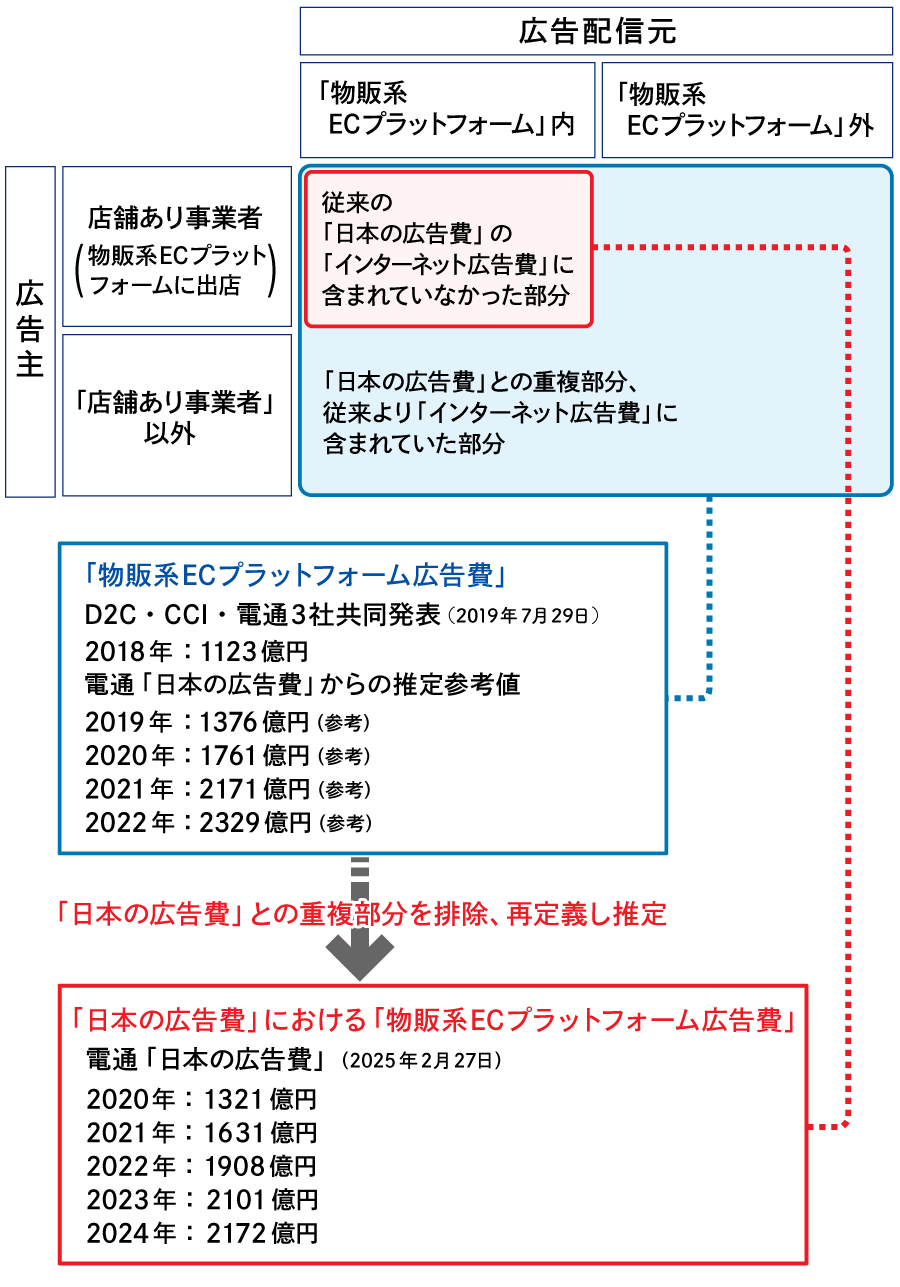

「物販系ECプラットフォーム広告費」はやや落ち着いた成長軌道に

今回の解説記事は基本的にインターネット広告媒体費について述べていますが、「物販系ECプラットフォーム広告」にも触れておきます。

これは、「モール型」の物販系ECプラットフォームにおいて、オンライン店舗を「出店」している小売事業者が、自社商品の販売ページにユーザーを誘導するための広告です。例えばキーワード検索に連動して自社商品を「PR商品」として上位表示したり、特定のキャンペーンでトップページに自社商品を表示するといった広告です。

物販系ECプラットフォーム広告費は、2024年は前年比103.4%と堅調に推移したものの、市場の規模が大きくなるにつれ、成長ペースがやや鈍化している傾向も見られます。コロナ禍が一段落したことで、EC市場自体が落ち着いてきたとも考えられます。

とはいえ依然として拡大の余地はあり、今後も安定した成長が期待されます。

なお、「物販系ECプラットフォーム広告費」は、流通・小売事業者の提供するメディア、通称「リテールメディア」の一種とも考えられます。世界で共通した定義が存在する言葉ではありませんが、小売企業のアプリや店内のデジタルサイネージなど、自前のメディアが広告枠として活用されることが増えており、現在注目されているキーワードです。

2025年のインターネット広告費はどうなる?有料サブスクリプション動画サービスの「広告付きプラン」の影響は?

2025年のインターネット広告媒体費は、前年比109.7%の3兆2472億円に達すると予測しています。これにより、インターネット広告媒体費は初めて3兆円を突破する見込みです。

また、インターネット広告制作費、物販系ECプラットフォーム広告費を含めた「インターネット広告費」で考えますと、「日本の広告費」全体の50%に到達する可能性があります。

引き続きビデオ(動画)広告やソーシャル広告の成長が、市場をけん引していくと考えています。特にビデオ(動画)広告は、前年比114.7%の9677億円と2桁成長を維持する見込みです。場合によっては、ビデオ(動画広告)だけで1兆円を超える可能性もあります。

そのビデオ(動画)広告ですが、インストリーム広告とアウトストリーム広告の伸びはほぼ同水準と予測されます。特にインストリーム広告は、有料サブスクリプション型の動画配信サービスによる「広告付きプラン」が増加することが予想され、業界に与えるインパクトも大きいと考えられます。

また、そうした有料サブスクリプション型の動画配信サービスが新たに広告市場に参入することで、コネクテッドTVにおける広告配信、特に予約型広告がさらに拡大すると考えられます。この分野の成長余地は依然として大きく、今後の市場動向に注目が集まります。

広告種別で見ると、ビデオ(動画)広告の割合が増えることで、ディスプレイ広告の割合が下がっていく傾向は、2025年も継続すると考えられます。また、検索連動型広告は、生成AIツールの活用やEコマース領域における検索行動の多様化によって、その成長率に影響が見られるかもしれません。

このようにインターネット広告市場は毎年大きく成長を続けている一方で、アドフラウド(不正広告)や、不適切なメディアへの広告掲載といった課題も依然として存在します。こうした問題を背景に、広告がブランドを毀損しないこと、いわゆる「ブランドセーフティ」の重要性がますます高まっています。総務省をはじめとする関係機関も、有識者会議などを通じて広告の適正化に向けた取り組みを強化しています。

その一環として、アドベリフィケーションツール(広告の掲載先やコンテンツの品質を監視・評価し、不適切な広告配信を防ぐツール)が注目されています。これまで主にブランドセーフティのために活用されてきたツールですが、広告主が広告の品質を担保しながら、広告効果を向上させるためのサービスの提供を始めています。

また、広告のビューアビリティ(広告がユーザーにどれだけ実際に閲覧されているかを示す指標)に関する議論も進んでいます。従来のインプレッションやCTR(クリック率)、リーチ、フリークエンシーといった指標だけでなく、アイトラッキングなどの技術で詳細なユーザーエンゲージメントを計測する「アテンション指標」など、より踏み込んだ分析が可能な環境が導入されつつあります。

海外ではすでに90%以上の広告主が何らかの形でアテンション指標を活用しているといわれており、日本でもこうした新しい評価基準の普及が期待されています。

ブランドセーフティの観点でいえば、昨年も課題として挙げた「PMP」(プライベートマーケットプレイス=特定の広告主と媒体社が限定的に取引を行うクローズドな広告取引市場)についても、引き続き浸透を推進していく必要があります。

PMPは、より信頼度の高いメディア内で展開する運用型広告の一形式で、ブランド価値を毀損しづらいことが特長です。海外では、オープンなアドネットワークよりもPMPに多くの広告費が投下されているケースもあります。

とはいえ日本では、どうしても広告効果やコスト効率を重視するため、PMPのような枠組みよりも、より大規模なリーチが期待できる広告手法が選ばれる傾向が強いのが現状です。引き続き、広告を売る側、買う側、中間事業者、そして行政や業界団体も含めた更なる整備が重要になってきます。

最後に、主に運用型広告における生成AI活用の現状についても触れておきましょう。大手プラットフォームを中心に、AIを活用した広告最適化ツールを、広告運用管理画面(ダッシュボード)に標準装備し始めています。

これらのAIを活用したツールを、クリエイティブ生成や広告配信の最適化などに活用することで、運用の負担軽減と広告効果向上が期待されています。一方で、AIによる広告配信の透明性や制御の問題など、AI活用を巡っては慎重に対処していかねばならない側面もあると考えています。

インターネット広告市場は引き続き成長を続けると考えられますが、こうしたさまざまな課題を適切に解決し、信頼性の高い環境を構築することが、ユーザーはもちろんのこと、私たち広告業界にとっても、広告主企業にとっても重要です。今後も市場の変化を注視しながら、健全で持続可能な広告運用のあり方を模索していく必要があるでしょう。

この記事は参考になりましたか?

この記事を共有

バックナンバー

著者

今野 貴博

株式会社CARTA COMMUNICATIONS

経営戦略室

サイバー・コミュニケーションズ(現CARTA COMMUNICATIONS)入社。電通および電通グループ担当の後、インターネット広告媒体担当として数多くの媒体社やプラットフォームと向き合う。その後、総合代理店、専業代理店担当、LIVE BOARD出向を経て、2022年より経営企画業務全般に従事。